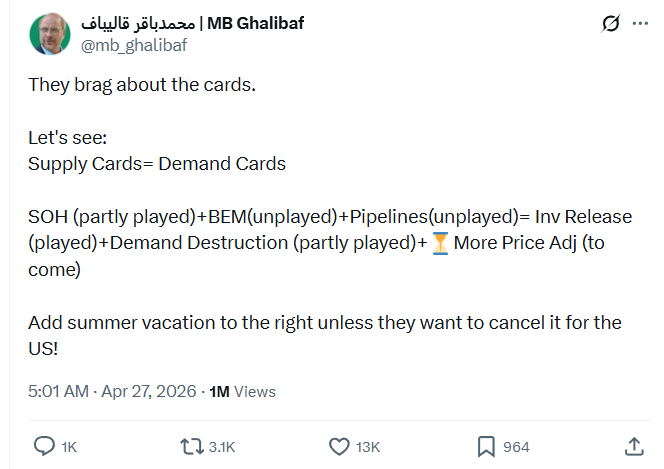

금일 비교적 이란내 ‘온건파’로 알려진 이란의 갈라바프 국회의장은 X에 위와 같은 트윗을 올렸습니다.

(직역은 해석이 좀 어려울수 있어, 일부 의역을 덧붙이면 다음과 같습니다)

"자, 현재 유가에 프라이싱된 공급 이슈와 수요 이슈를 나눠서 보자.

-공급측 요인-

SOH(STOCK ON HAND): 현재 재고→ (PARTLY PLAYED/ 일부만 시장 반영)

BEM(BACK-END MONTHS): 뒤쪽 커브에 반영된 공급 차질이슈→ (UNPLAYED/ 반영 안됨)

PIPELINES: 인프라 손상→ (UNPLAYED/ 반영 안됨)

-수요측 요인-

INVENTORY RELEASE: SPR 및 기타재고 출하 등→ (PLAYED/ 반영됨)

DEMAND DESTRUCTION: 수요 파괴→ (PARTLY PLAYED/ 일부 반영)

- MORE PRICE Adjustment to come: 수요 요인은 이미 반영된것에 비해 공급 요인이 덜 반영됬으니, 시간이 지남에 따라 가격은 더 올라가서 균형을 맞출것이다.

여기에, 다가오는 미국의 여름 드라이빙 시즌을 생각하라~ "

정도로 요약 가능합니다.

사실 쓰는 용어도 그렇고.. 상당한 수준의 금융지식인데 이는 비단 금일의 트윗에서만 드러나지 않습니다.

이틀전 25일, 갈라바프 국회의장은 NY TIMES의 기사 원문을 링크하며 “UAE가 보유한 미국 자산의 무질서한 매도를 막기 위해 스왑라인이 제공됐다”는 문장은 다른 말로 표현하면 ‘일부 미국 자산 보유자들은 지금 팔 수 없다는 뜻’이라며 베센트의 스왑라인 제공을 직격한바 있습니다.

또한, 보이지 않는 한 자리수(%)의 매도 가능 물량 제한이 기관 투자자들에게 적용되고 있다면서_ 상황이 악화되서 문이 닫히기 전에 미국 자산에서 탈출하라고 ‘조언(?)’한 바 있습니다.

물론 이는 모두 이란의 입장에서 협상 레버리지를 높이기 위한 SNS를 통한 네거티브전 일환입니다. 그럼에도 위 트윗의 마지막 문장이 꽤나 인상적인데, 갈리바프는 다음과 같이 말합니다.,

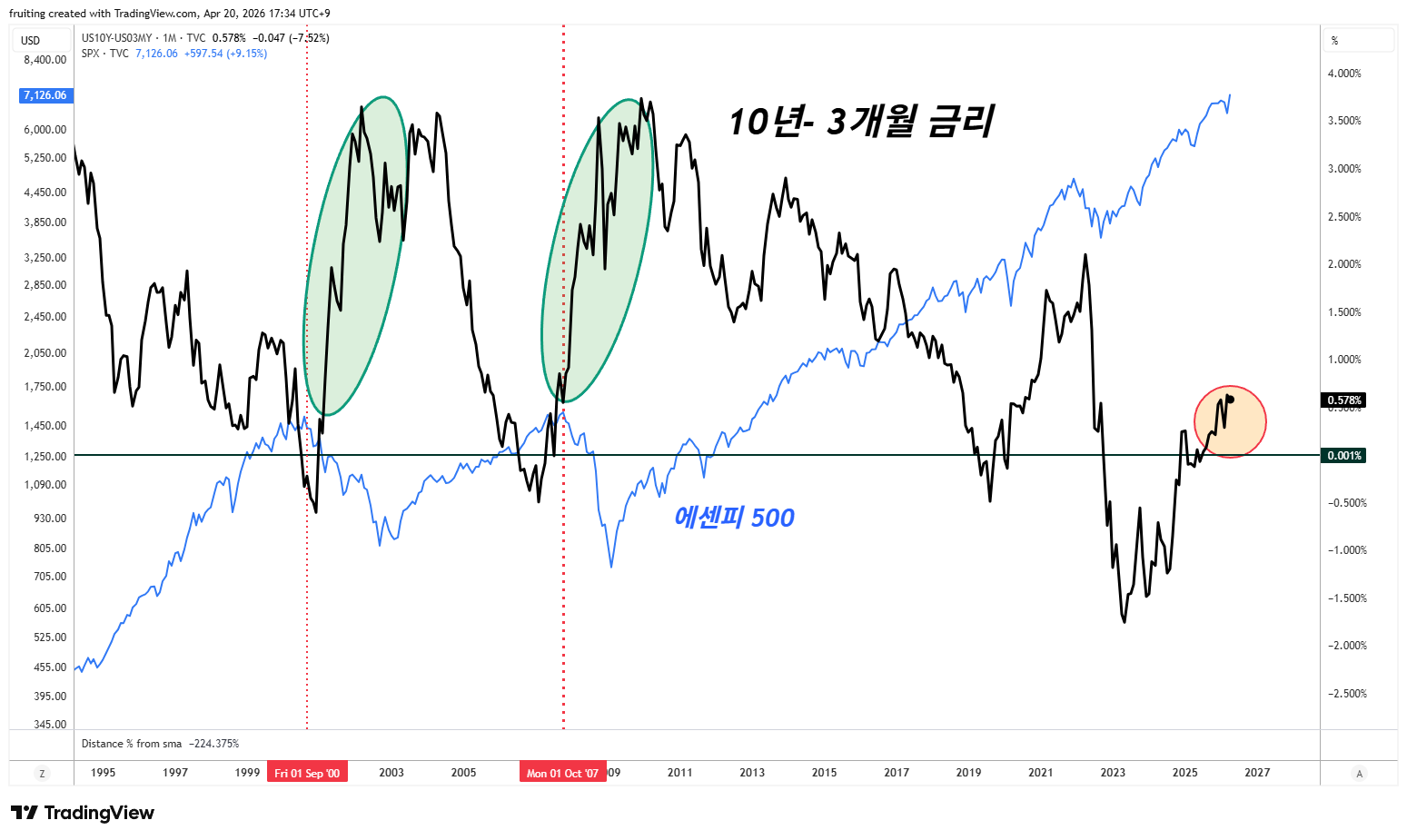

‘그들(미국)의 가장 최전선 핵심 전장은 국채 시장의 금리커브에 있다’ (Their frontline is the yield curve)

정말 무척이나 놀라운 갈라바프의 금융시장의 이해력입니다. 이란 국민 대부분이 매우 고학력임과 동시에 박사 학위 소지자들이 즐비하다곤 전해 들었지만, 혁명수비대 출신의 국회의원이 이렇게 매크로에 대한 이해도가 깊다는 것이 매우 신선합니다. (갈라바프 역시 금융이나 경제쪽은 아니지만 도시계획에 박사학위를 소지하고 있다 합니다.)

늘 강조해왔듯이, 결국 10Y-3M의 커브가 스티프닝이 되는 순간이야 말로 가장 위험하다고 프루츠는 전망합니다. 물론 아직까지 커브는 아래와 같이 꽤나 잘 버티고 있습니다.

관련칼럼: (NOTE #226) BACK TO BASICS

놀라운 점은, 이뿐이 아닙니다.

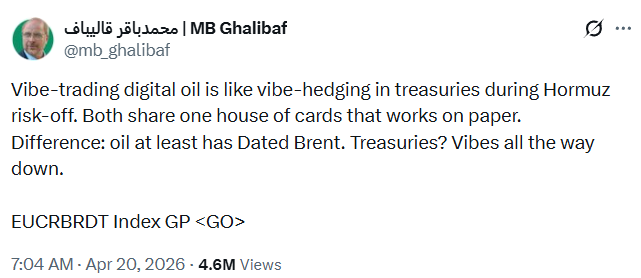

아시는 분들은 아시겠지만, 약 일주일 전인 4월 20일 갈라바프는 페이퍼 시장을 통한 오일 숏 포지션과 미국채 long 포지션이 얼마나 위험할 수 있는지를 아주 짧고 간결한 문장만으로 정확히 지적한바 있습니다.

"디지털 오일(원유 선물)을 감으로(trading vibe) (숏) 트레이딩하는 건,

호르무즈 리스크 회피 국면에서 미국 국채 매수를 통해 감으로 헤지하는 것과 같다.

둘 다, 기본적으로 장부상으로만 그럴듯하게 돌아가는 ‘모래성'과 같은 구조라는 공통점이 있다.

차이는, 유가는 최소한 Dated-Brent(실물로 거래되는 가격)가 있다는 점이다.

반면 미 국채는? 처음부터 끝까지 전부 ‘심리(vibes)’에 의존할 뿐이다.

위의 트윗 가장 하단에 갈리바프는 EUCRBRDT란 블룸버그 코드를 넣는데, 이는 현물 브렌트 가격 지수를 가르킵니다.

즉, 페이퍼 오일(선물)을 팩트나 펀더멘털이 아닌 ‘감’으로 숏헤징하는 것도 문제지만, 막연하게 전쟁으로 인한 '위기에 대한 헤징’으로 미국채를 매수 하는것은 더 큰 문제임을 지적하고 있습니다. 실제, 호르무즈 해협 봉쇄로 인한 공급차질이 빚어내는 실존적 인플레이션 리스크에 대한 헤징을, 막연히 안전자산이라 여기는 미국채 매수로 갈음하는 것은 두말 할것없는 VIBE-트레이딩에 해당합니다.

최소한 갈리바프에 따르면, 미국의 국채는 분명 현물은 존재하지만 원유처럼 최소한의 가격을 고정해주는 실물 수급이 없습니다. 그리고 지금과 같이 팽창된 부채 사이클에서의 미 국채는 단순히 정책/유동성/심리에 의존하는 자산입니다.

피지컬 원유는 DATED-BRENT라는 실제 인도 및 거래를 표시하는 가격이 있고, 이를 위해 정유사 트레이더가 필요합니다. 펀더멘털과 실제 수급에 기반한 가격이 아니면 애초에 경제를 운영을 위한 필수 원자재인 원유는 공급되지 않기에 분명 최소 선물가격에 앵커링 효과를 부여할 수 있는 ‘실물’ 가격이 있습니다.

반대로 국채는 분명 현물은 있지만.. 국채를 사는 것은 중앙은행 (부채의 화폐화)/ 은행 (규제)/ 기관 (자산배분 등) 등, 대부분 매수층의 목적이 ‘실물’에 대한 필수적인 수요 때문에 사는 것이 아닌점 또한 대체적으로 틀렸다고 하기 어렵습니다.

갈리바프는 박사 학위가 있긴 하지만, 기본적으로 IRGC 혁명수비대를 거쳐 테헤란 시장과 경찰청장 등을 역임한 바 있는 국회의장입니다. 간단히 말해, 현재 한국의 국회의장을 맡고 있는 더불어 민주당 소속의 우원식 국회의장이 이 정도의 금융지식을 가졌을 것이라 상상하기 매우 어렵습니다.

내부 조력자가 있을 수 있지만 그러기엔 사용하는 워딩 자체가 꽤나 난이도가 높습니다. (해석에 의역이 필요할 만큼)

미국의 숨은 약점을 누구보다 정확히 알고 있는 국회의장이 그나마 가장, 온건파인 인물로 있는 것이 현재의 이란이라는 점에서, 정말 호르무즈 해협 봉쇄가 생각보다 매우 장기화될 수 있다는 불안을 지울수 없습니다.

프루츠는 최소 유가에 한해선 지금은 코로나 국면(당시는 수요 차단/ 현재는 공급 차단)과 ‘역(REVERSE)’으로 유사한 점이 크다고 보고 있습니다. 그러한 측면에서, 현 상황은 마치 이미 코로나가 발발했는데도 잠잠했던 20년 2월 무렵과 비슷한 느낌이 들곤 합니다.