JPMorgan의 원자재 전략가 나타샤 카네바는 최근 연이어 중요한 분석을 내놓고 있다.

먼저, 걸프 지역의 원유 생산 차질이 장기적인 생산 붕괴로 이어지기까지 전 세계에 남은 시간이 얼마나 되는지를 제시했다. 이어서, 유조선의 운항 속도 차이에 따라 이 ‘오일 충격파’가 세계 각 지역에 서로 다른 시점에 도달하게 될 것이라는 점을 설명했다.

이어서 그녀는, 전쟁 이전의 정상 상태로 기적적으로 되돌아가지 않는 한, 세계는 수요 파괴가 본격화되는 혹독한 시기를 맞이하게 될 것이라고 설명했다. 다만 그 전에 글로벌 원유 재고가 ‘운영상 최소 수준(operational minimum)’에 먼저 도달하게 될 것이라고 덧붙였다. 이후 그녀는 “유가는 하락하고 있지만 아무것도 개선된 것은 없다”는, 계속해서 상승하는 시장의 충격적인 반응을 지적했다.

마지막으로 카네바는, 우리가 3월 초에 제기했던 ‘역(逆) 호르무즈 봉쇄’가 현실화될 경우 이란 내부에서 치명적인 생산 중단이 발생하기까지 얼마나 시간이 남았는지를 계산했으며, 이는 이란의 에너지 생산 인프라를 수년간 마비시킬 가능성이 있다고 분석했다.

카네바는

현재 원유 수급 계산에 “어딘가 맞지 않는 부분이 있다”고 지적

하며, “실질적으로는”

균형에 도달하기 위해 유가는 훨씬 더 상승해야 한다

는 결론을 내렸다. 이는 수요 파괴로 제품 공급이 크게 줄어드는 상황 속에서도 마찬가지이며, 결국 소비자(그리고 주식시장)에게 훨씬 더 큰 고통을 초래하는 균형으로 이어질 것이라는 의미다.

JPMorgan의 전략가가 설명하듯, 현실적으로 원자재 시장은 항상 균형으로 수렴할 수밖에 있다. 즉, 시장은 반드시 ‘클리어’되어야 한다. 물리적 원자재의 경우 일일 수급 계산은 단순하다:

공급 + 재고 인출 = 소비 + 재고 축적

이다. 생산이 원하는 수요에 못 미친다면 그 격차는 지속될 수 없다.

시스템은 먼저 유휴 생산능력을 통해 조정되고, 그 다음에는 재고를 끌어다 쓰는 방식으로 대응한다. 재고가 줄어들면 가격은 상승해 소비를 억제하게 된다. 회계적으로는 수급 흐름이 거의 실시간으로 맞춰져야 하지만, 경제적으로는 균형을 회복하기 위해 가격이 급격히 움직이면서 실제 균형 수준과는 상당히 괴리될 수 있다.

원유는 이러한 특성을 가장 잘 보여주는 상품이다. 단기적으로 수요가 비탄력적이기 때문이다. 운송 부문은 여전히 휘발유와 디젤이 필요하고, 항공사는 항공유가 필요하며, 석유화학 공장 역시 원료가 필요하다. 그 결과, 공급이 조금만 줄어들어도 시장은 제한된 물량을 배분하기 위해 가격을 크게 올릴 수밖에 없다.

이와 같은 대규모 공급 충격이 발생했을 때, 일반적으로 균형을 맞추는 과정은 다음과 같은 순서로 진행된다:

먼저 유휴 생산능력이 가동되고

그 다음 재고가 인출되며

이후 비상 방출과 정유 가동 축소가 뒤따르고

마지막으로 가격 상승이 수요를 강제로 감소시킨다.

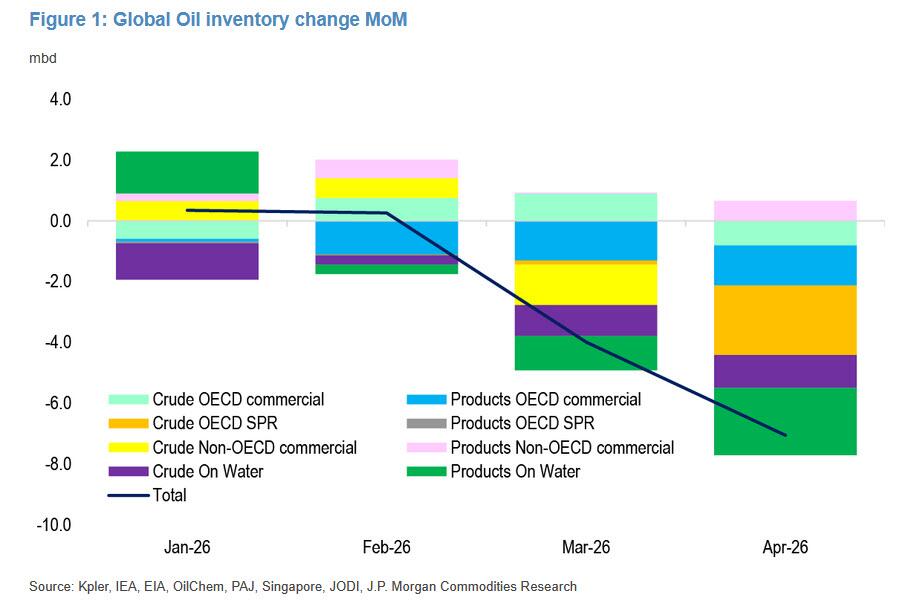

재고가 급격히 줄고 있는데도 시장이 아직 완전히 반응하지 않는 중.

1~2월: 재고 변화가 거의 중립 수준 → 시장 균형 유지, 큰 압박 없음

3월: 재고가 급격히 감소 (약 -4~-5mbd 수준) → 공급 차질이 본격적으로 재고로 흡수되기 시작

4월: 재고 감소 폭이 더 확대 (약 -7mbd 수준) → 매우 비정상적인 수준의 재고 드레인 (shock 수준)

검은 선(Total): 시간이 갈수록 가파르게 하락 → 전 세계 재고가 빠르게 고갈되는 흐름

▶ 원유 생산 증가가 막히면서 재고를 계속 깎아 쓰는 구조,

가격은 더 올라야 정상

또한 우리는 모든 재고를 완전히 파악할 수 있는 것이 아니며, 특히 석유 제품 재고의 경우 가시성이 낮기 때문에 실제 재고 감소 규모는 현재 보고된 데이터보다 훨씬 클 가능성이 있다. 수요 역시 무너지는 중으로 보이다. 관측된 글로벌 원유 수요는 3월에 하루 평균 280만 배럴 감소했으며, 4월 들어서는 현재까지 약 430만 배럴 감소하는 더 큰 하락세를 보이고 있다.

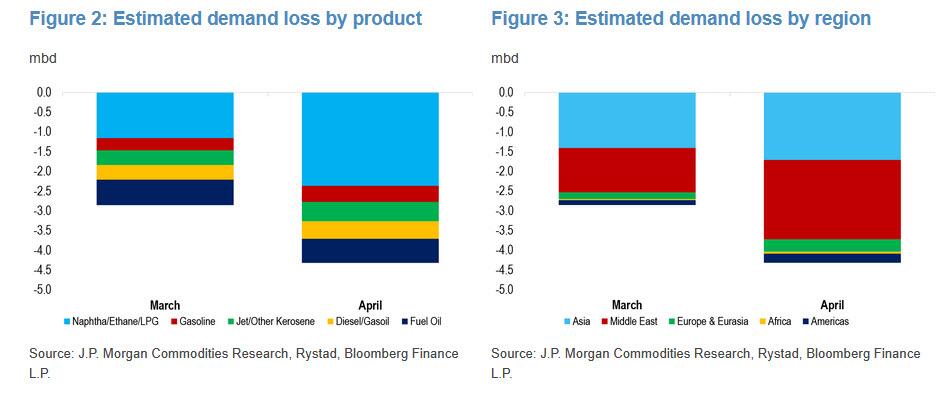

수요도 무너지는 중

3월 → 약 -2.5mbd 수준 감소

4월 → 약 -4.5mbd까지 확대 (급격한 악화)

→ 가장 크게 줄어든 건 나프타/LPG(석유화학)

→ 그 다음이 디젤/가솔린 (실물 경기 + 운송)

→ 연료유까지 감소 → 산업 전반 둔화 신호

3월: 감소는 비교적 분산적

4월: 특정 지역 중심으로 급격히 확대

▶ 아시아 + 중동이 가장 큰 타격 / 유럽/미국은 상대적으로 영향 제한적

▶ 신흥국 중심 수요 붕괴(특히 에너지 의존도 높은 지역이 먼저 무너짐)

이를 맥락 속에서 보면, 2009년 1월 글로벌 금융위기 정점 당시에는 경기 침체와 산업 활동 둔화로 인해 수요 감소 규모가 약 하루 250만 배럴 수준이었다.

그런데 지금 상황에서 주목할 점은, 이러한 수요 감소가 역사적으로 극단적이라고 보기 어려운 가격 수준에서 발생했다는 것이다. 선물 기준 브렌트유 가격은 3월과 4월 모두 평균 배럴당 100달러를 약간 밑도는 수준이었고, 현물(기간물) 원유 가격은 3월 평균 107달러, 4월 현재까지 123달러 수준이다. 물론 제품 가격은 전쟁 이전 대비 거의 두 배 가까이 상승했다.

그럼에도 불구하고, 이러한 가격 수준만으로는 이 정도 규모와 속도의 수요 감소를 설명하기에는 부족해 보인다. 이는 현재의 수요 감소가 전통적인 가격 상승에 따른 ‘수요 파괴(demand destruction)’라기보다는, 공급 부족으로 인해 강제로 발생한 수요 감소에 가깝다는 점을 시사한다. 다르게 말하면, 물리적인 공급 부족이 실제 소비를 제약하고 있으며, 겉으로는 수요 감소처럼 보이지만 실질적으로는 공급 감소가 수요 측면에 반영되어 나타나고 있는 것이다.

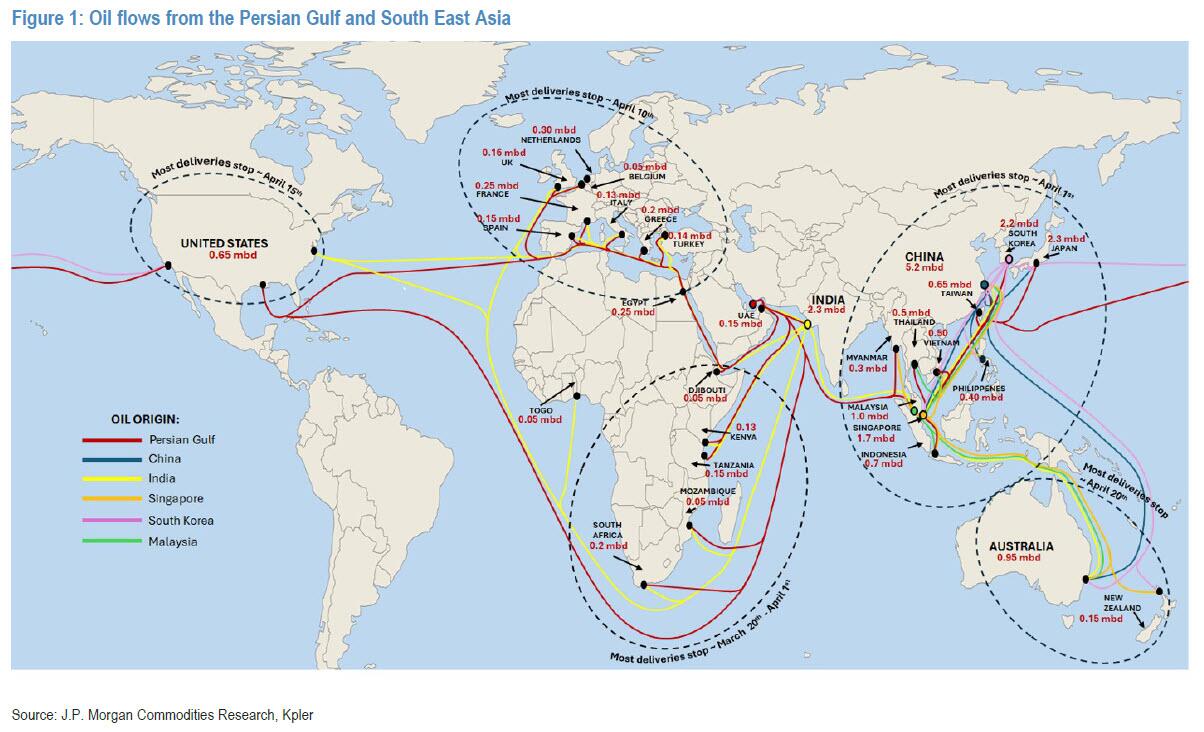

이 구분은 매우 중요하다. 왜냐하면 현재 진행 중인 재균형 과정을 해석하는 방식 자체를 바꾸기 때문이다. 즉, 지금까지의 조정은 대부분 중동과 아시아의 프런티어 경제국에 집중된 수요 감소를 통해 이루어진 것으로 보인다.

중동은 전쟁으로 인한 혼란이 소비를 억제하면서 충격의 중심에 남아 있다. 아시아는 그 다음으로 큰 영향을 받고 있는데, 이는 원유뿐 아니라 정제 제품, 특히 석유화학 원료에 있어 걸프 지역 공급 의존도가 구조적으로 높기 때문이다. 아프리카 역시 타격을 받고 있다. 많은 국가들이 걸프산 중간유분(디젤 등)에 크게 의존하고 있고, 재고는 낮으며, 비용 상승을 감당할 재정 여력도 제한적이다. 여기에 더해, 화물 물량이 더 높은 가격을 제시하는 아시아 시장으로 전환되면서 일부 구매자들은 가격 부담으로 시장에서 밀려나고 있다. 이들 지역을 합치면 4월 전체 수요 감소(하루 430만 배럴)의 약 87%를 차지한다.

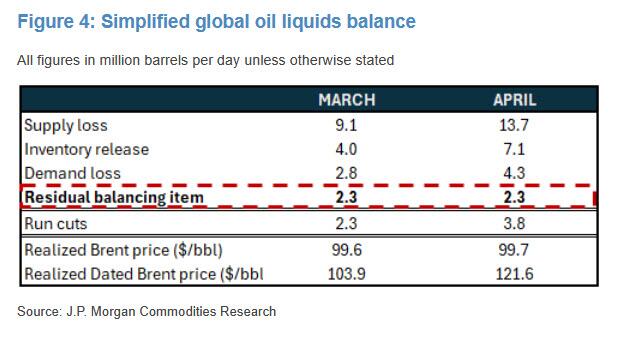

문제는 단순한 산술이다. 약 하루 1,400만 배럴의 공급이 사라졌고, 재고 인출이 공격적으로 하루 800만 배럴을 메운다고 가정하더라도, 시장이 균형을 이루기 위해서는 여전히 하루 200만 배럴의 추가적인 수요 감소(혹은 그에 상응하는 더 큰 재고 감소)가 필요하다.

JPMorgan에 따르면, 이 규모는 신흥국만으로는 감당하기에 너무 크다. 현실적으로는 유럽과 미국도 함께 부담해야 하며, 그러기 위해서는 유가가 더 상승해야 한다. 어쩌면 훨씬 더 크게 오를 필요가 있다.

실제로 유럽은 이미 수급이 빠듯해지기 시작했다. 공급 차질로 인해 이미 타이트했던 디젤과 항공유 시장에서 중간유분 공급이 더욱 줄어들고 있다.

미국을 포함한 미주 지역은 상대적으로 국내 공급의 유연성과 재고 완충 덕분에 단기적으로는 덜 영향을 받고 있다. 그럼에도 불구하고, 주유 가격 상승이 미국 내 선택적 운전을 줄이기 시작했고, 항공 요금 상승 역시 항공 수요를 둔화시키는 조짐을 보이고 있다.

제품별로 보면, 수요 감소는 먼저 가격에 민감하고 마진이 얇은 부문에서 나타나고 있으며, 특히 항공과 석유화학 부문이 두드러진다. 이 가운데 석유화학 원료가 가장 큰 타격을 받고 있다.

걸프 지역에서 공급되는 LPG, 에탄, 나프타 부족으로 인해 아시아 전역의 PDH 설비와 스팀 크래커 가동률이 크게 낮아지거나 아예 가동 중단에 들어갔다.

LPG는 인도에서 주요 취사용 연료이기도 한데, 최근 공식 데이터에 따르면 3월 LPG 소비는 전년 대비 13% 감소했다. JPMorgan의 추정에 따르면, 이러한 원료 기반 수요 약세가 4월 전체 수요 감소(하루 430만 배럴)의 약 55%를 차지한다.

항공유는 전체 수요 감소의 약 11%를 차지하며, 이는 주로 중동 지역에서 항공편이 줄어든 영향이다. 앞으로 5월을 보면, 카네바는 아시아와 유럽 전반에서 항공사들이 운항을 축소하면서 항공유 수요가 추가로 약화될 것으로 예상하고 있다.

한편, 휘발유 가격은 지금까지 디젤 등 중간유분에 비해 상승폭이 상대적으로 작았는데, 이는 걸프 공급 의존도가 낮기 때문이다. 그러나 정유 설비 제약으로 전체 제품 수급이 점점 타이트해지고, 특히 미국의 여름 드라이빙 시즌으로 계절적 수요가 증가하면서 이러한 ‘완충 효과’도 점차 사라질 가능성이 높다.

JPMorgan Finds "Something Is Off" With The Global Oil Math - TylerDurden, Natasha Kaneva, ZeroHedge