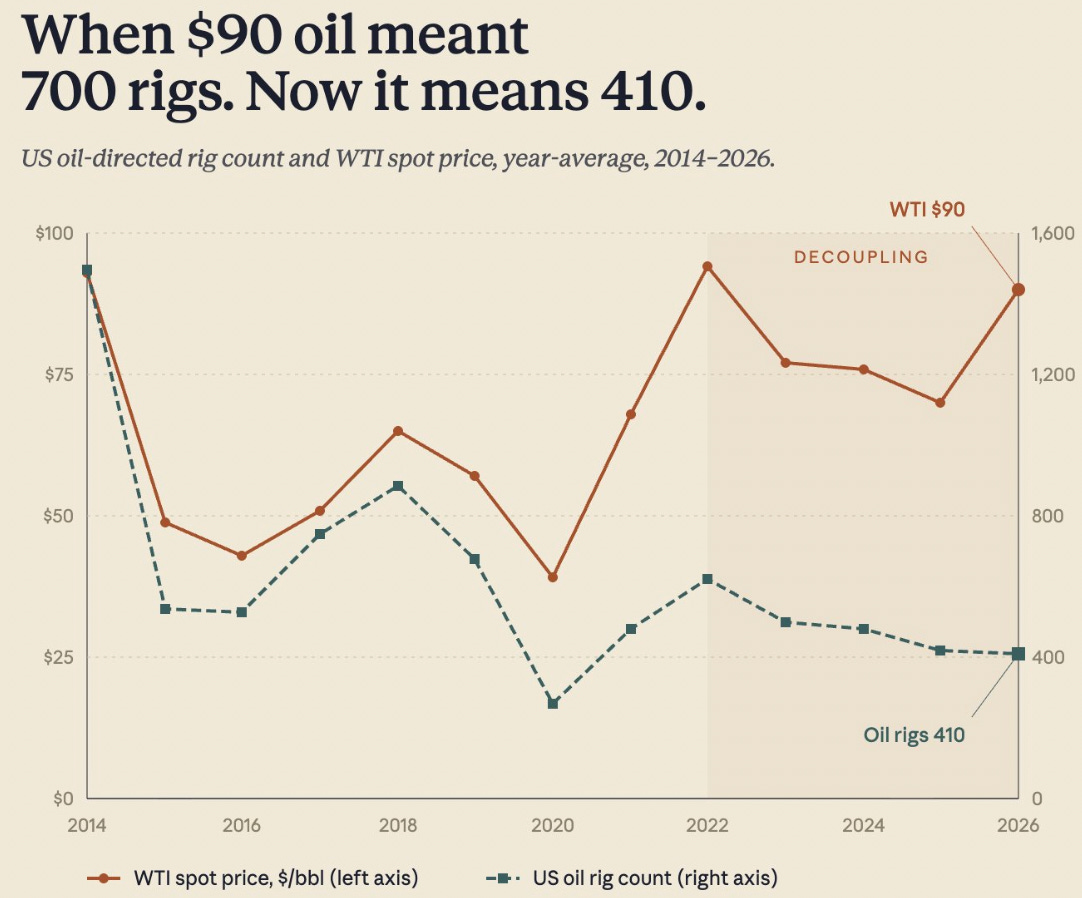

최근 인기 기사에서는 미국 셰일 산업이 과거와 달리 유가 상승에 반응하지 않을 것이라고 주장했다. 이 기사에는 “유가가 90달러였을 때 시추 장비는 700대였다”라는 제목의 그래프가 실려 있다. 지금은 410개를 의미한다”라는 제목의 그래프가 실려 있습니다:

출처: Max Gagliardi, X

저자는 왜 유가 상승이 더 이상 시추 장비 증가를 의미하지 않는다고 생각하는 것일까요?

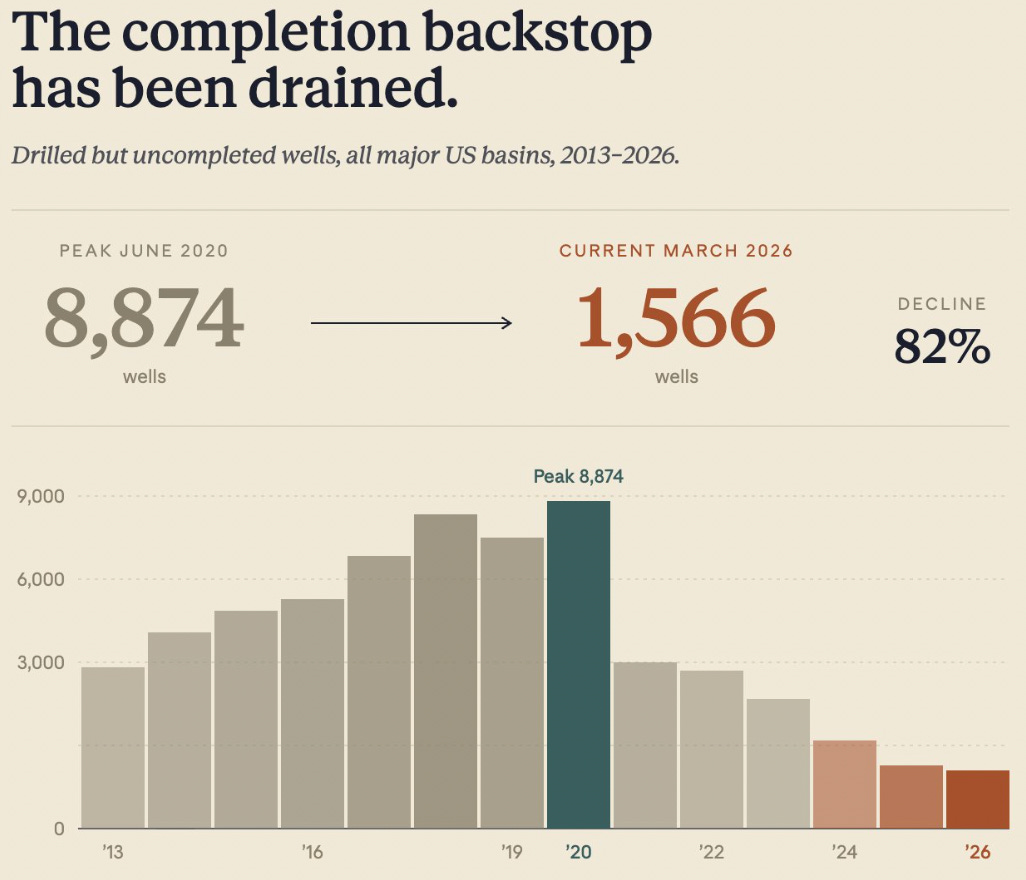

첫째, 그는 미국 주요 유전 지대의 시추 완료 전 유정(DUC) 재고가 적다는 점을 언급합니다:

출처: Max Gagliardi, X

저는 이것이 오히려 저자의 주장과 상반된다고 생각합니다. 운영사들이 이미 시추된 유정의 재고가 부족하다면, 생산량을 유지하거나 늘리기 위해 새로운 유정을 더 많이 시추해야 할 것입니다.

다음으로, 그는 이번 사이클을 이전과 다르게 만드는 세 가지 “변화”를 제시합니다:

- 탐사 및 생산(E&P) 기업의 소유 구조가 바뀌었고, 주주들은 성장보다는 수익을 원합니다.

- 핵심 셰일 매장지의 품질이 저하되고 있습니다.

- 유전 서비스 장비가 폐기되었다.

이 모든 요인은 향후 시추가 줄어들 것이 아니라 늘어날 것임을 뒷받침합니다.

첫째, 유가가 배럴당 90달러일 때 많은 운영사에게 시추 우물의 수익성은 매우 높습니다. 주주들은 수익을 원하며, 매력적인 유가 상황에서 수익성이 높은 우물을 시추하는 것이 그러한 수익을 창출하는 가장 좋은 방법 중 하나입니다. 선물 가격 곡선은 현물 가격보다 낮지만, 유가가 75달러 이상일 때조차 업계 전반에 걸쳐 내부수익률(IRR)은 여전히 매우 매력적입니다.

둘째, 핵심 매장량의 고갈은 생산량을 유지하거나 늘리기 위해 필요한 유정 수가 줄어들지 않고 오히려 늘어난다는 것을 의미합니다. 셰일 유정은 생산량이 급격히 감소하므로, 신규 유정의 생산성이 떨어짐에 따라 업계는 생산량을 늘리는 것은커녕 유지하기 위해서라도 더 많은 유정을 시추해야 합니다.

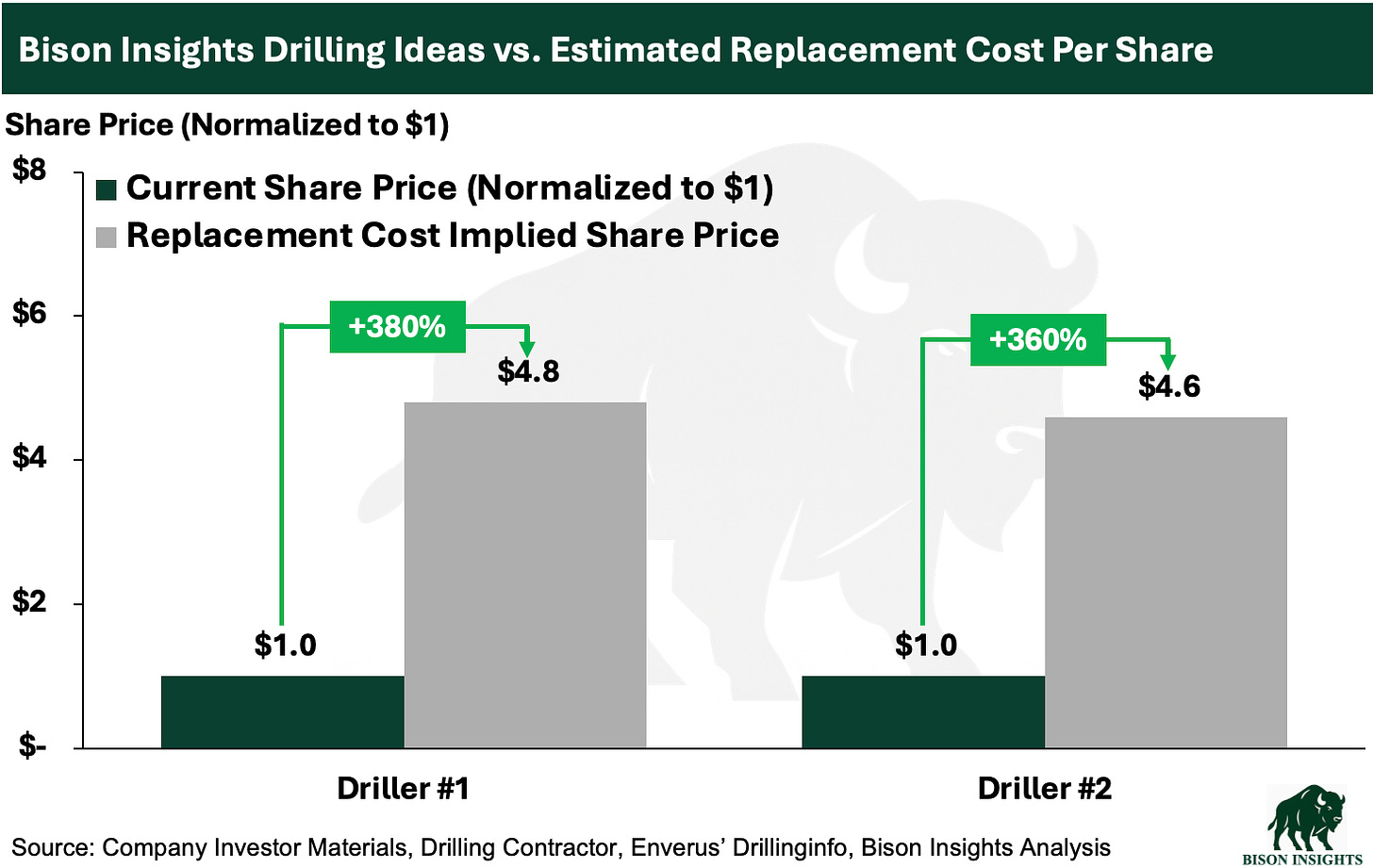

셋째, 유정 서비스 장비의 퇴역은 탐사 및 생산(E&P) 기업들이 여전히 원유를 생산해야 한다는 사실을 바꾸지 않습니다. 생산자들은 유정 시추 및 완공을 위해 OFS 기업을 고용하며, 수요를 충족할 만한 역량이 부족하면 새로운 장비가 제작됩니다. 이것이 바로 시추 기업들의 기업 가치 평가에서 교체 비용이 그토록 중요한 기준이 되는 이유이며, 제가 이전 글들에서 이를 강조해 온 이유이기도 합니다. 제가 다룬 두 Bison Insights 시추 기업은 여전히 추정 교체 가치보다 훨씬 낮은 수준에서 거래되고 있습니다:

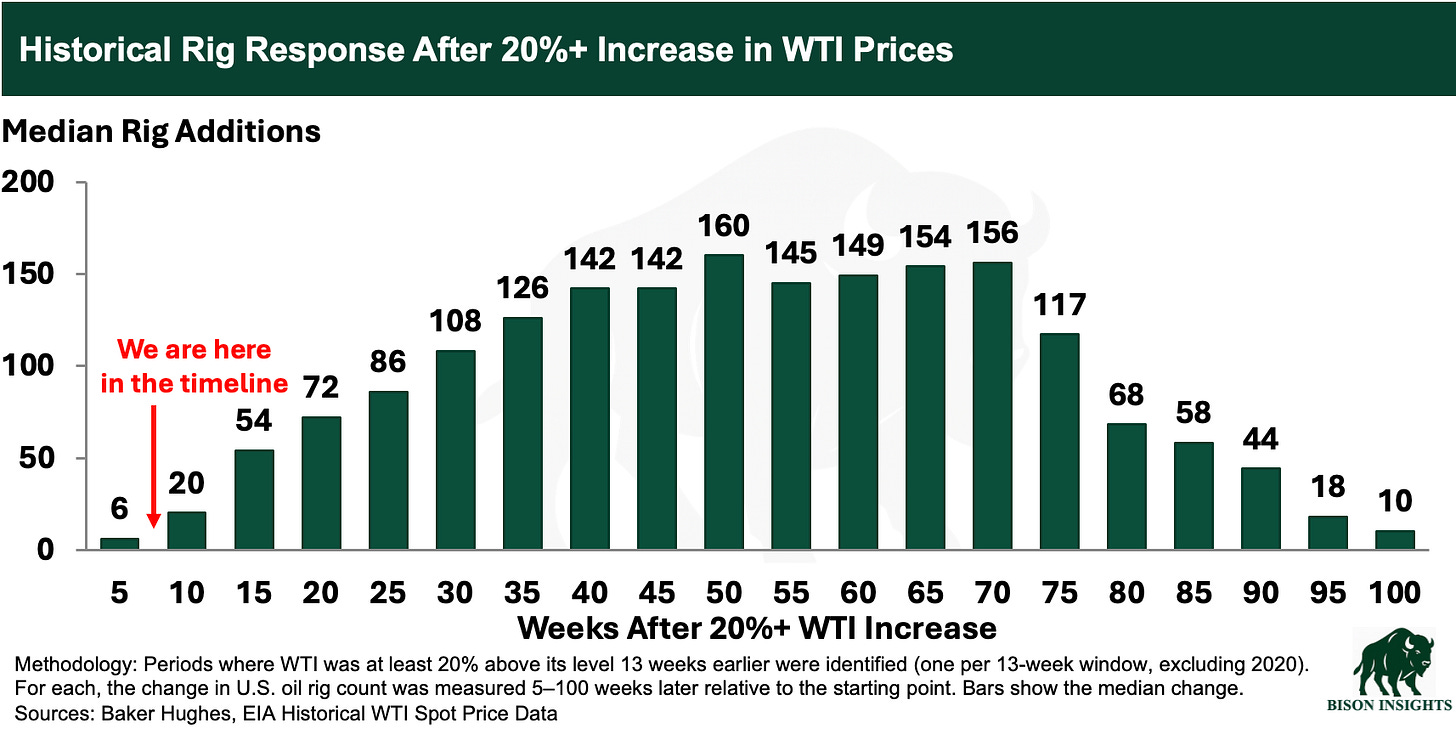

그렇다면 유가 상승이 시추 활동 증가로 이어질 것이라면, 왜 시추 장비 수는 아직 증가하지 않았을까요?

보통 시차가 있기 때문입니다. 생산업체가 먼저 예산 증액을 승인하고 계약을 체결해야 하며, 이후 OFS 업체들이 인력을 구성하고 시추 장비를 이동시켜야만 시추 장비 수에 활동이 반영됩니다. 역사적으로 WTI 가격 상승 후 시추 장비 증가는 시간이 지남에 따라 점진적으로 이루어지며, 종종 약 40주 후에야 정점에 달하곤 했습니다. 현재 우리는 호르무즈 해협 위기와 유가 상승으로부터 불과 약 8주밖에 지나지 않았습니다:

최근 현장 데이터는 활동량이 반등하기 시작했다는 견해를 뒷받침합니다. 최근 바이슨 인사이트(Bison Insights) 인터뷰에서 한 시추 회사의 CEO는 문의 전화가 늘었으며 6월까지는 가동률이 상당히 높아질 것으로 예상한다고 말했습니다. 한 석유·가스 사모펀드 회사의 고위 관계자도 최근 저에게 강철 케이싱 시장이 타이트해지고 있다고 전했습니다. 새로운 유정을 시추하려면 케이싱이 필요하므로, 케이싱 공급이 타이트해지는 것은 시추 업체들이 더 많은 시추를 준비하고 있다는 초기 신호입니다.

그렇습니다. 과거의 셰일 개발 전략은 어느 정도 바뀌었습니다. 미국 셰일 업계는 더 절제된 모습을 보이고 있으며, 예전만큼 빠르게 반응하지 않을 수도 있습니다. 하지만 반응이 느리다고 해서 전혀 반응하지 않는다는 뜻은 아닙니다. 또한 시추 장비가 폐기되면서 시장이 더 타이트해졌기 때문에, 활동이 소폭 증가하는 것만으로도 OFS(유정 서비스) 기업들의 가치 평가에 훨씬 더 큰 영향을 미칠 수 있습니다.

이것이 바로 제가 Bison Insights에서 다룬 두 순수 시추 전문 기업과 기타 관련 수혜 기업들이 현재 매우 매력적이라고 계속 생각하는 이유입니다. 만약 우리가 수년에 걸친 시추 호황기의 초기 단계에 있다면, 현재의 기업 가치는 이러한 상황을 전혀 반영하지 못하고 있다고 봅니다.

아래에서는 두 종목을 간략히 재검토하고, 세 번째 잠재적 수혜 기업에 대해 논의하며, 시장이 여전히 이들의 상승 여력을 과소평가하고 있다고 생각하는 이유를 공유하겠습니다.

면책 조항: 본 내용은 정보 제공 및 교육 목적으로만 작성되었습니다. 이는 제안, 권유 또는 투자 권고가 아닙니다. 반드시 전문가와 상담하고 직접 실사를 수행하시기 바랍니다. 과거의 성과는 미래의 결과를 보장하지 않습니다.