금일 원유시장은 또 한 번 정치적 헤드라인에 의해 급격히 흔들렸습니다.

악명높기로 유명한 Axios의 Barak Ravid가 “미국과 이란이 전쟁 종결을 위한 한 페이지짜리 양해각서에 가까워지고 있다”고 보도하자, 103불 부근에서 시작한 WTI는 금일 장중 89달러 아래까지 밀리며 약 11% 가량 일순간에 급락했고, 이후 현재는 95달러 부근으로 일부 반등한 상태입니다.

하지만 현재까지 드러난 내용만 보면, 오늘의 헤드라인은 ‘종전 확정’과는 거리가 있습니다.

로이터는 이란이 미국의 새 제안을 검토 중이라고 보도했지만, 동시에 해당 사안은 핵 프로그램 등

핵심 쟁점을 뒤로 미루는 한 페이지짜리 메모 수준

이라고 전했습니다. 이란 의회 외교, 안보위원회 대변인 에브라힘 레자에이는 Axios가 보도한 미국 측 제안에 대해 “현실이라기보다 미국의 희망사항을 단순히 전달한 것에 가깝다”고 평가했습니다. Guardian지 역시 이란 측이 해당 제안을 “American wishlist, not a reality”라고 선을 그었다고 보도했습니다.

여기에 이란 측 반박까지 더하자면, 오늘의 헤드라인은 더욱 희극적인 양상을 띠었습니다.

Fars News는 아직 이란과 미국 사이에 새로운 서면 메시지가 오간 사실이 없으며, Axios와 Reuters의 ‘합의 임박’ 보도는 현실을 반영했다기보다 글로벌 시장, 특히 유가를 낮추기 위한 목적의 보도로 평가된다고 전했습니다.

동시에 이란 측 협상라인과 가까운 인사로 알려진 세이드- 모하마드 마란디는 “Axios는 백악관의 시장조작 도구”라고까지 주장했는데, 이에 대해 로이터 역시 이란 의회 외교 안보위 대변인이 해당 Axios 보도를 “현실이 아니라 미국의 희망사항”이라고 일축했다고 보도했습니다.

다만 이러한 반박 보도는 아직 주류 미디어에 의해 비교적 덜 노출이 되고있는데, 결국 시장은

당사자 중 한쪽이 사실상 부인하고 있는 ‘합의 임박’ 헤드라인 하나를 근거로 전쟁 리스크 프리미엄을 하루 만에 과격하게 제거해버린 셈

이 됩니다.

따라서 오늘 유가 급락의 본질은 “해협 재개방”이 아닌 “재개방 될 수 있다는 기대가 가격에 과격하게 반영”된 케이스에 가깝습니다.

더 중요한 문제는 이 패턴이 처음이 아니라는 점입니다. 사실 올해 들어 트럼프 행정부의 중동 관련 중대 발표 직전마다 대규모 원유 숏 포지션이 선행됐다는 의혹이 반복적으로 제기되고 있습니다. (로이터와 CBS 등 확인 및 보도)

이를 시간순으로 살펴보자면,

3월 23일- 미국의 이란 공격 연기 발표 15분 전 약 5억 달러 규모의 원유 숏

4월 7일- 미국-이란 휴전 발표 몇 시간 전 약 9억 5천만 달러 규모의 원유 숏

4월 17일- 호르무즈 해협 개방 관련 발표 20분 전 약 7억 6천만 달러 규모의 숏

5월 6일 (금일)- Axios의 이란 합의 보도 70분 전 약 9억 2천만 달러 규모의 숏이 있었습니다.

이 중 금일 사안 이전의 일들은 이미 미국 정치권과 규제당국의 공식 문제 제기로 이어졌는데, 리치 토레스 하원의원은 4월 중순, 미국-이란 휴전 발표 직전 약 9억 5천만 달러 규모의 원유 하락 베팅이 있었다며 SEC와 CFTC에 공동 조사를 요구했습니다.

그는 이 거래가 중대한 비공개 정보를 이용한 거래였을 가능성을 제기하며, 이후 4월 17일 호르무즈 해협 개방 발표 약 20분 전의 7억 6천만 달러 규모 하락 베팅에 대해서도 CFTC 조사를 요구했는데 이에 대해서는 ‘미국의 하수인’ 소리를 듣는 이스라엘 매체인 Axios 마저 트럼프 행정부의 발표 직전 대규모 선물거래가 반복되왔다고 컨펌 보도한바 있습니다.

아직 금일 9억 2천만 달러 규모의 원유 SHORT은 공개적으로 컨펌된 것은 아닙니다. 다만 이미 9억 5천만 달러, 7억 6천만 달러 규모의 선행 숏 거래가 정치권의 공개 조사 요구 대상이 됐다는 점만으로도, “이건 단순한 트레이딩이 아니라 일정표처럼 반복되는 패턴”으로 충분히 의심 가능합니다.

특히 Fars News 등 이란 측 매체가 Axios 보도를 “유가를 낮추기 위한 시장조작”이라고 주장하고, 이란 측에서는 “미국과 새로운 메시지가 오간 사실 자체가 없다”는 식으로 반박하는 상황까지 감안하면 더욱 그렇습니다.

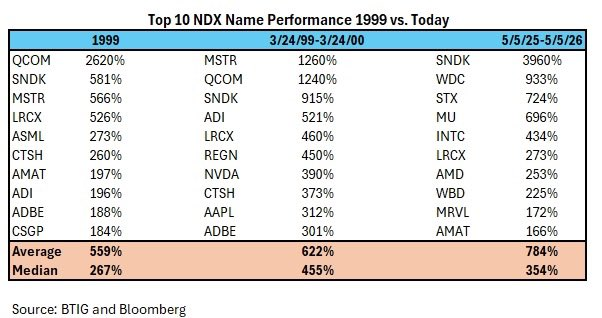

이 지점에서, 금일 마이클 버리가 공유한 BTIG 조나단 크린스키의 코멘트가 자연스럽게 연결됩니다. (PARTY LIKE IT'S 99)

버리가 인용한 차트의 핵심은 현재 시장의 과열이 닷컴 버블 정점보다 더 극단적이다는 점을 시사합니다. 위 표를 보면 알 수 있듯이 1999년 1월부터 2000년 3월 고점까지 나스닥100에서 가장 많이 오른 종목은 약 2600% 상승한 퀄컴이였습니다. 반면에, 최근 1년간 가장 크게 상승한 종목은 SNDK (샌디스크)로서 약 3960% 상승하였습니다.

닷컴 버블 정점 직전 1년 동안(99년 3월 24일~ 2000년 3월 24일)의 QCOM의 상승률은 1240%, 상위 10개 종목 평균 상승률은 622%였는데, 최근 1년 기준 나스닥100 상위 10개 종목의 평균 상승률은 784%로, 두개의 닷컴 버블 구간을 모두 넘어섰다는 것이 버리가 공유한 BTIG 조나단 크린스키 표의 핵심입니다.

즉 지금 시장은 두 층위에서 동시에 비정상성을 보이고 있습니다. 하나는 원유시장이고, 다른 하나는 주식 시장입니다.

전쟁, 호르무즈, 이란 핵협상이라는 실물 공급 리스크가 여전히 남아 있는데도, 트럼프발 협상 헤드라인과 비공식 소스 보도만으로 유가는 순식간에 10% 가까이 무너집니다.

그리고 아이러니하게도 같은 날 로이터는 유가 하락과 종전 기대, 그리고 AI 관련 낙관론이 겹치며 미국과 글로벌 주가지수가 사상 최고치로 올랐고, AMD, 인텔, ARM, 퀄컴 등 AI 및 반도체 관련주가 강하게 상승했다고 보도합니다.

결국 현재 시장은 “전쟁 리스크는 헤드라인 하나로 지워버리고, AI 성장 스토리는 닷컴 버블보다 더 높은 배수로 가격화하는” 구조에 가깝습니다.

원유시장에서는 지정학 리스크가 정치적 발언과 타이밍 좋은 숏 거래에 의해 반복적으로 눌리고, 주식시장에서는 이를 원동력 삼아 일부 기술주가 과거 버블의 극단값을 넘어서는 속도로 재평가

됩니다.

이 둘은 각각 별개의 사건처럼 보이지만, 본질은 같습니다. 시장이 현실의 불확실성을 냉정하게 할인하는 것이 아니라, 원하는 방향의 서사에 즉각적으로 과잉 반응하고 있다는 점에서 매우 유사합니다.

그리고 프루츠가 보기에 이러한 구조는 매우 위험합니다. 이건 특정한 스케줄처럼 보이는 반복적인 패턴이고, 마치 닷컴의 정점 부근에서 73년에 당시의 욤 키푸르 전쟁이 복합됬지만 현실을 어떻게든 외면중인 구조입니다. 그리고 현재 시장은, 헤드라인과 유동성, 그리고 군중심리에 의해 가격을 먼저 밀어붙이고 나중에 이유를 붙이며 VAR SHOCK을 만들어내 점점 더 트레이더들로 하여금 원유 거래를 어렵게 만들고 있습니다.