글로벌 채권 명가 핌코의 댄 이바신 CIO는 미국이 금리를 내릴 경우 굉장히 강한 역풍에 직면할 수 있음을 현지시간 10일 강조하였습니다. 미국의 차입 비용을 낮추려는 그 어떠한 조치도 ‘인플레이션을 둘러싼 불확실성을 고려할 때 큰 역효과를 야기할 것’이라고 덧붙였는데_ 결국 댄 이바신은 공급 충격 인플레이션 상황에서 금리를 내릴 경우 이것이 중장기 금리를 크게 높일 위험성을 지적하고 나선 것입니다.

이런 발언은 유가 급등으로 인해 연준 내부에서 치열한 논쟁중에 나온 논의라 의미가 큽니다. 최근 연준은 3연속 금리를 동결했으나, 최근의 FOMC는 92년 이후 가장 많은 반대표를 기록한바 있어 시장을 놀라게 하였습니다.

프랭클린 템플턴의 제니 존슨 또한 금리 인하의 위험성을 경계하면서도, 핌코의 이바신 CIO와 함께 월시 체제하에서도 연준의 독립성이 유지될 것으로 전망중에 있습니다. 그리고 이러한 믿음은, 아마도 여전히 미국채에 큰 비중이 노출될 수 밖에 없는 채권 운용사들의 실날같은 희망일수도 있겠습니다.

연준의 독립성에 대한 그들의 희망은 과연 옳을까요?

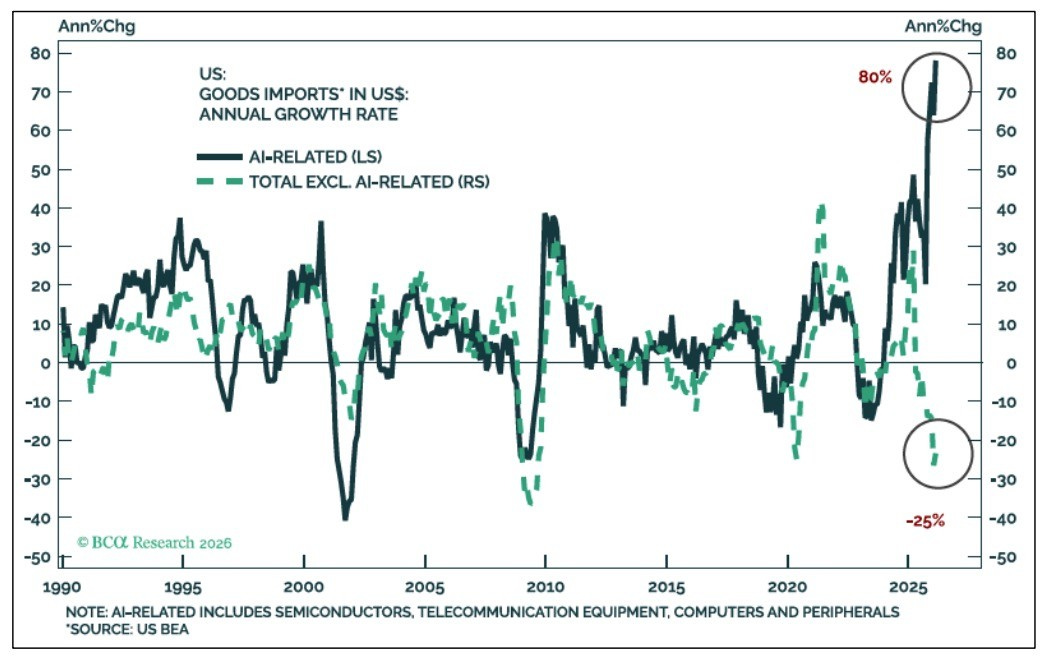

BCA 리서치에 따르자면 미국의 총 수입중 AI 관련 수입(진한녹색 실선)은 역대 최고치를 갱신중인 반면, AI 관련을 제외한 수입품(연두색 점선)은 리세션 당시와 맞먹는 수준으로 크게 수축중에 있습니다.

누가 봐도 현재 AI의 막대한 CAPEX 지출은 국내 반도체 섹터를 끌어올리며 하이닉스와 삼성전자에 막대한 수혜를 야기하고 있습니다. 이로 인해, 코스피는 올해 또 다시 무섭게 상승하며 전 세계에서 가장 높은 수익률을 기록중에 있습니다. 최근 빅테크의 강세가 다시 주목받고 있지만 그래봤자 나스닥100은 YTD로 약 15% 상승중에 있습니다.

놀라운 점은, 코스피의 거침없는 질주는 작년 4월 정확히는 트럼프의 해방의 날 선언(관세부과)부터 현재까지 고작 13개월만에 진행되었다는 점입니다. 다들 잊으셨겠지만, 관세가 부과된 해방의 날 이전까지는 (24년부터~25년 4월) 24년부터는 중국이 글로벌 증시 중 1위 였습니다.

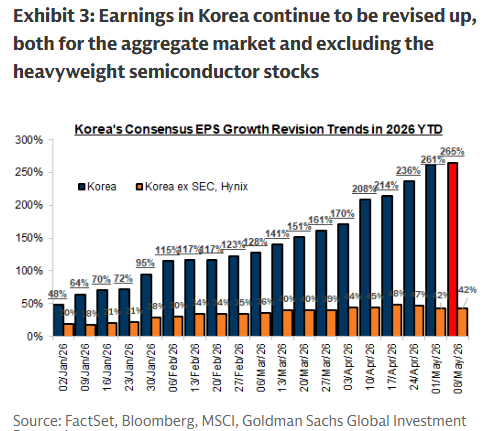

오렌지 막대: 삼성전자/ 하이닉스를 제외한 코스피 어닝 전망// 파랑 및 빨강막대: 전체 코스피 어닝 전망

실제 하이퍼스케일러들의 막대한 수혜를 받고 있는 삼성전자와 하이닉스의 어닝이 폭팔하며, 코스피의 어닝 전망 또한 급진적으로 상향 수정되고 있습니다. 다만, 위 차트를 보면 알 수 있듯이 사실상 삼성과 SK하이닉스를 제외한 코스피의 어닝 전망은 거의 변화가 없습니다. (오렌지 막대)

단언컨대,

하이퍼스케일러들의 과도한 CAPEX 지출은 그들의 주가가 뒷받침해주지 못했다면 지속 가능하지 못합니다.

A. 글로벌 재정지출 과열에도 불구하고 여전히 안정된 장기금리 덕분인지_

B. 혹은 이로 인한 부의 효과 (WEALTH EFFECT)가 유지되고 있기 때문인지_

글로벌 하이퍼 스케일러들은 ‘망하더라도 AI RACE에서 지지 않겠다’며 정부와 맞먹는 CAPEX 지출증가를 오늘도 약속하고 있습니다.

작년 11월부터 올해 3월까지 과대 CAPEX가 주가 하락으로 연결되던 당시엔 조용하던 빅 테크들의 CEO들도, 최근 시장 분위기에 힘입어 더 큰 CAPEX 지출에 대한 약속을 남발하는 중입니다.

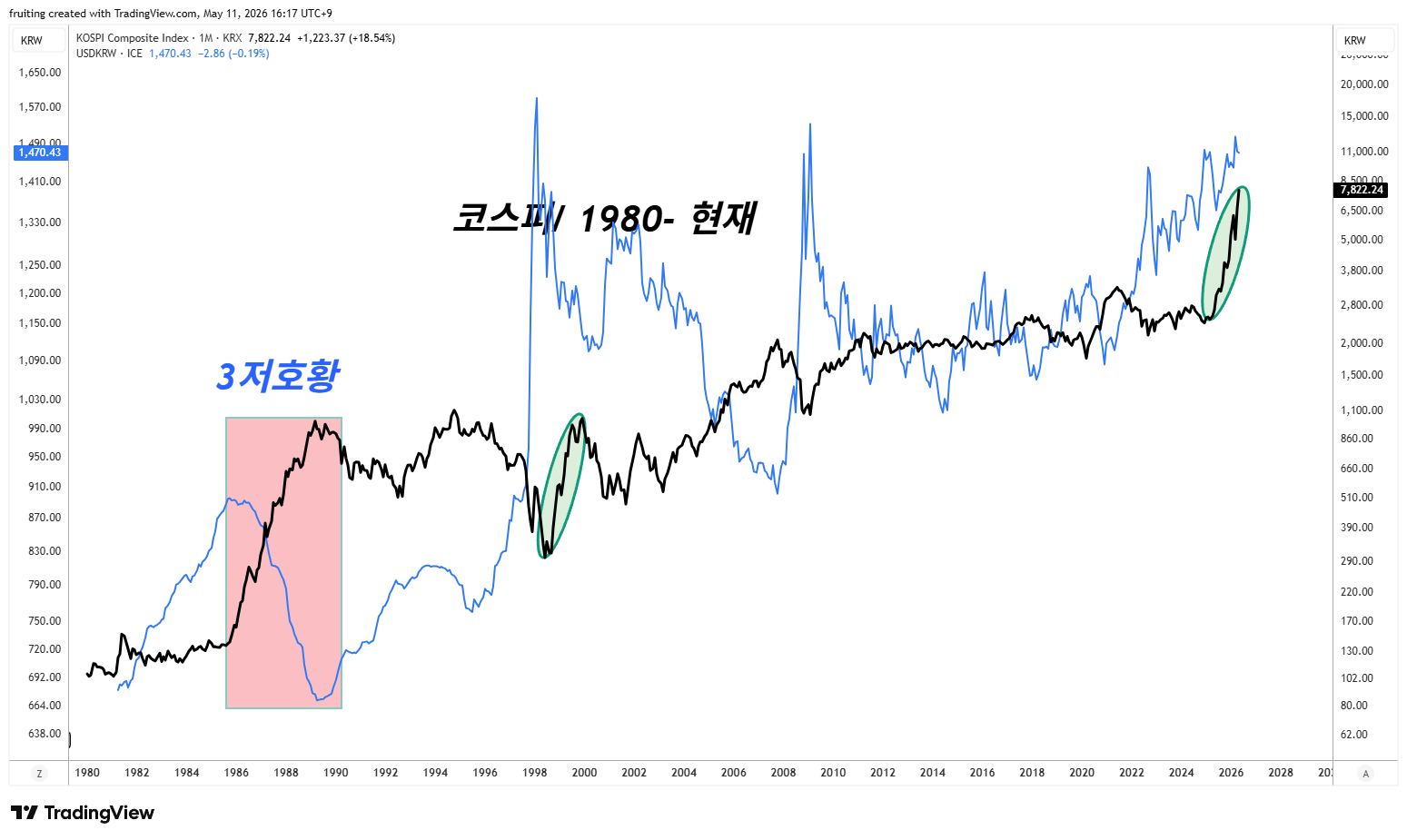

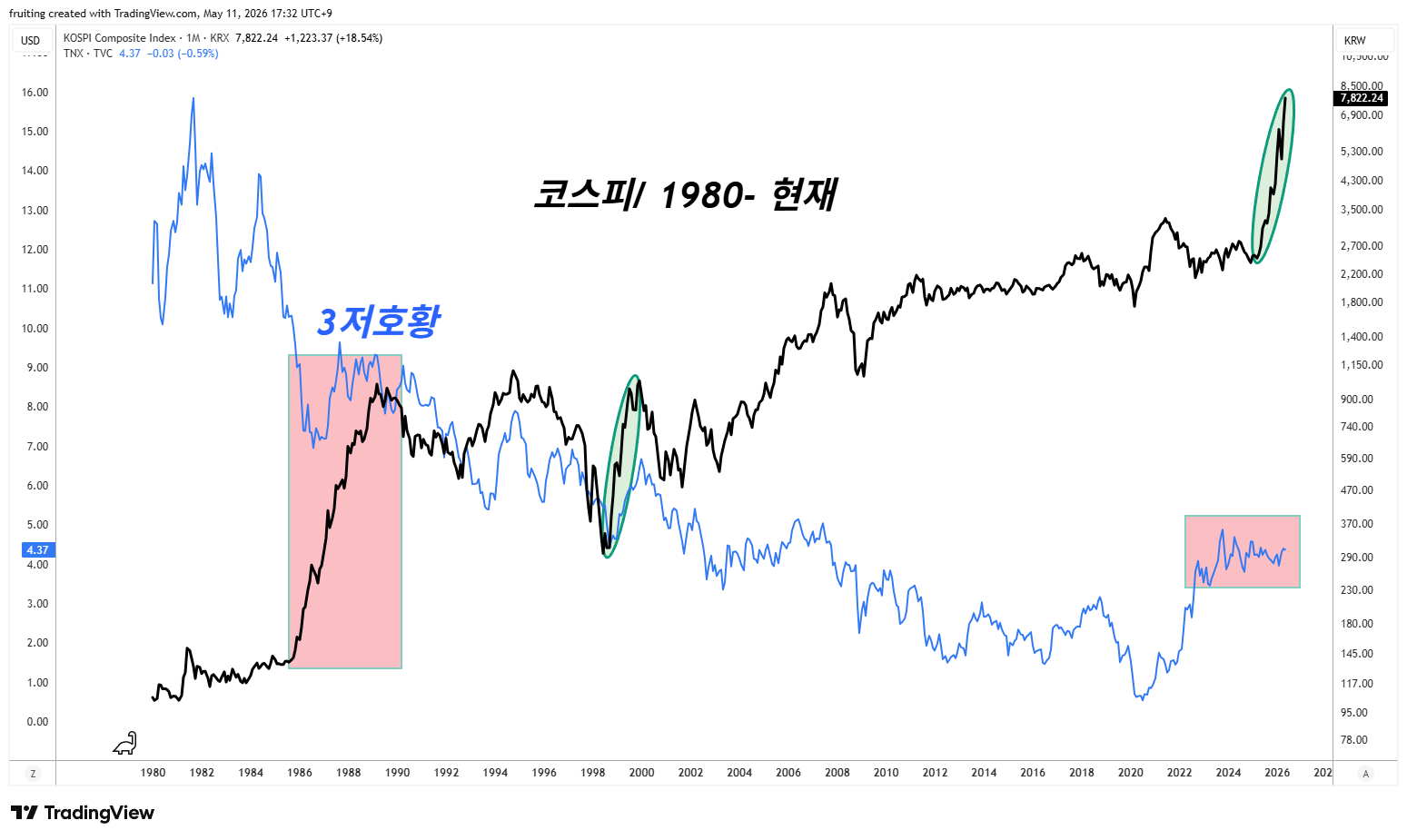

상황이 이렇다보니, 결국 코스피는 25년에 이어 올해에도 전 세계 증시중 압도적 1위 수익률을 기록하며 무서운 속도로 상승중에 있습니다. 그리고 이렇게 놀라운 시장은 자연스레 많은 시장 참여자들로 하여금 (85년부터 88년까지 이어진) 3저호황의 재현을 전망케 하고 있습니다. 그리고 실제 85년 당시의 3저호황과 같은 일이 벌어진다면, 코스피는 여전히 2배 넘게 추가 상승 가능성이 있습니다. (위 차트)

허나 프루츠의 눈에 코스피는 위 차트와 같은 3저 호황 재현 장세라기 보다 닷컴 버블 직전인 98년 10월부터 00년 1월까지 이어진 반등장과 매우 유사해 보입니다. 특히 모든 매크로 상황을 고려했을때 더욱 그렇습니다. (아래 차트)

일단, 당시 3저 호황의 기본 조건은 저환율/ 저금리/ 저유가에 기반 하였습니다. 이 중 당시와 지금이 가장 극명하게 다른것은 환율입니다. 3저 호황 코스피의 미친 불장 당시엔 원달러 환율이 지속 하락하여 원화는 매우 강세였습니다.

반대로, 지난 1년 가량 이어진 코스피의 상승장에서 반도체는 환율의 하락이 아닌 상승과 함께 움직였습니다. 그리고 현재 원달러 환율은 다들 아시다싶이 1470원 내외를 등락하며 역사적으로 높은 수준에 머물러 있습니다. 즉, 높은 환율은 반도체의 수출에 도움이 될 수 있겠지만 기타 전반적인 코스피의 추가 상승엔 제한적인 요소입니다.

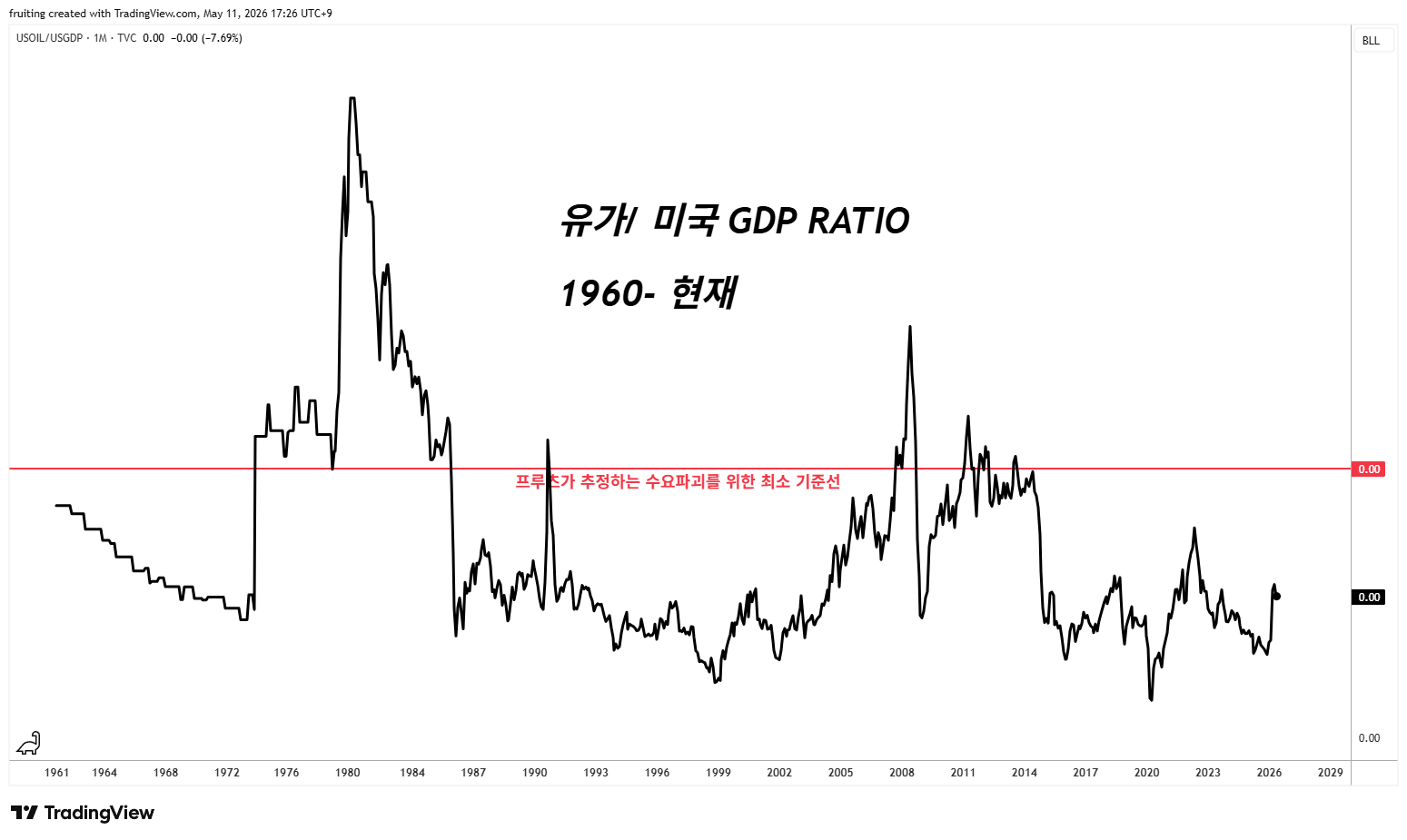

유가는 ‘명목’으론 높아 보여 저유가에 해당안된다고 볼 수 있지만 실질로는 여전히 매우 낮은 수준입니다. 유가가 진정한 ‘수요 파괴'를 야기하기 ‘시작’하기 위해서는 현 수준의 100불 혹은 많은 시장 참여자들이 예상하는 150불은 커녕.. 최소 250불 가량은 되어야 합니다.

많은 시장 참여자들이, 벌써부터 수요파괴를 논하지만

공급 차질로 인한 특정 섹터 혹은 국가의 원유에 대한 수입 감소는 결코 수요 붕괴가 아닙니다.

공급이 붕괴하면, 수입(혹은 특정 섹터의 사용량)은 반드시 줄어들 수밖에 없습니다. 공급 차질로 인한 수입(혹은 수출) 감소는 일단

재고를 소진케 하고 그 다음→ 가격을 이상학적으로 급등시킨 후→ 그 이후에야 수요를 파괴

시킵니다.

현재 미국에서도 수요 파괴 논란이 벌써부터 시작되 보이는데 각종 스프레드 및 여러 매크로 환경 종합시 현재는 ‘명목’으로도 수요 파괴가 발생한 바 없습니다.

과거 10년 넘게 이어진 제로금리로 인해 현재의 금리도 명목상으론 높아 보이지만 이 역시 실상은 그렇지 않습니다.

물론, 과거 3저호황 당시에는 금리가 거대한 하락추세 한가운데 있었다는 차이가 있습니다.

다만 명목상으론 오히려 80년대 3저호황 당시에도 10년 금리는 거대한 하락추세 속에서도 7~9프로를 넘나 들었습니다. 반대로, 지난 십여년에 비해서는 훨씬 높아졌지만 여전히 10년 금리는 수년째 4-5% 사이를 횡보중에 있습니다. 이렇게 거대한 글로벌 지출과 물가 압력이 잔존하는 상황에서- 여전히 이 레인지 안에 머물게하는 미국(혹은 베센트?)의 저력은 늘 예상을 뛰어넘습니다.

그렇지만, 프루츠는 3저(저환율/저금리/저유가) 호황 시기의 재현을 막는 요인은 당장 달러 하나뿐으로 보고 있지 않습니다.

왜냐면 나머지 두 조건(유가, 금리) 역시 아주 빠른 시일내에 매우 크게 높아질 것으로 전망하고 있기 때문입니다. 그것도 최근 흐름을 자세히 모니터링 했을때, 빠르면 5월말-6월, 늦어도 7월안에 발현될 것으로 강하게 전망됩니다.

(이 부분은 곧 다음 노트에 올리도록 하겠습니다.)

그렇다면 월시는 트럼프의 명령대로 금리를 낮춰야 할까요 아니면 핌코의 CIO가 경고하듯이 독립성을 유지해야 할까요?

값을 매길수 없는 질문입니다.