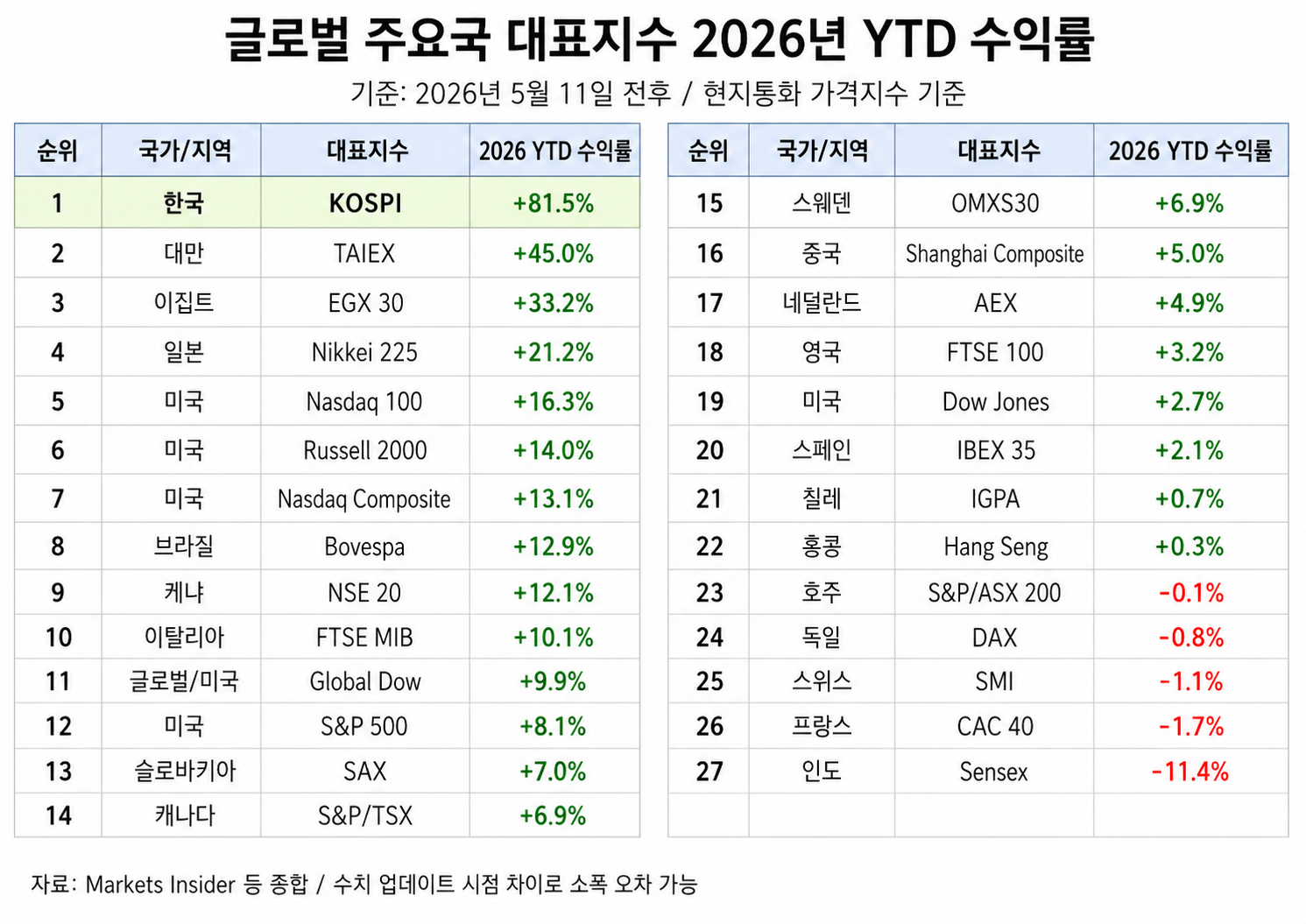

위 수익률은 전세계 주요지수의 수익률을 올해 ytd 기준으로 순위별로 정리한 표입니다. 금일자로 코스피가 일부 하락하고 있지만, 위 표는 전일 기준이라 이를 반영치 않았습니다.

표에서 보시듯, 올해 글로벌 증시에서 가장 압도적인 성과를 보인 시장은 한국 KOSPI입니다.

KOSPI는 4월 이후 삼성전자와 SK하이닉스를 중심으로 한 반도체 급등에 힘입어 YTD 약 80%대까지 상승했습니다. 이는 2위권인 대만(TSMC가 속한) TAIEX와도 상당한 격차가 나는 수준입니다.

또한 위 표는 ‘현지 통화 기준' 이기 때문에 3, 4위인 이집트 및 일본의 경우 사실상 달러로 환산할 경우 수익률이 표보다 크게 낮아집니다. (특히 이집트의 경우 외환위기 완화 기대로 현지 통화 기준 상승한것이 커서, 환율에 의한 주가착시가 큽니다.)

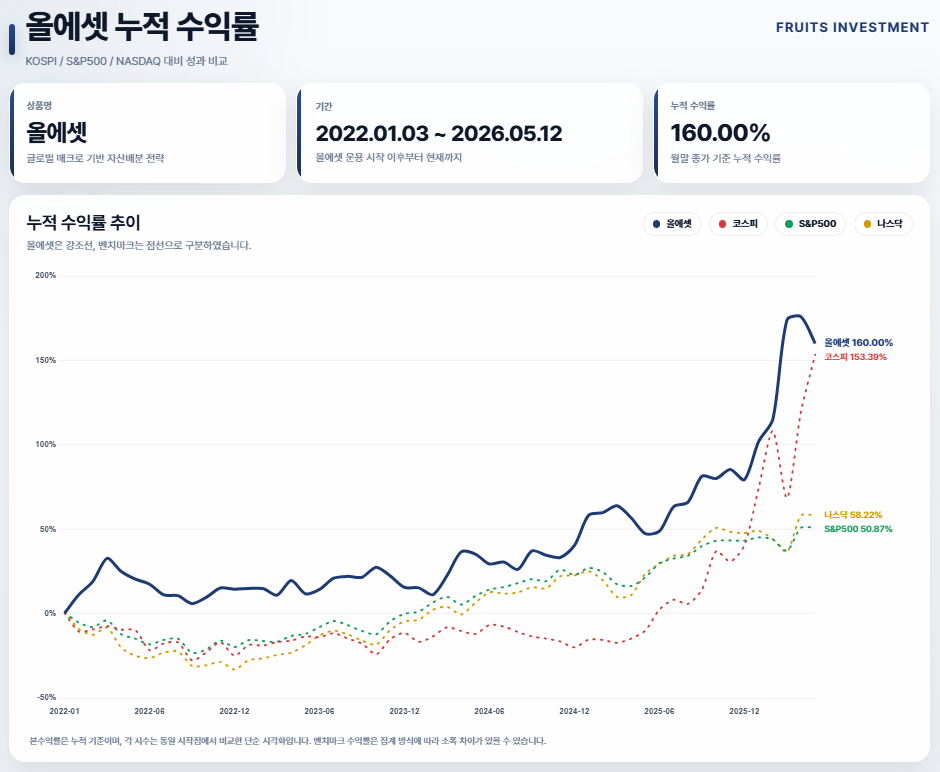

11일자 올에셋의 YTD는 약 53%

입니다. 물론 3월말 60%였던 YTD에 비해 최근 한달 여간 일부 조정을 받은 것도 사실입니다. 그러나 여전히 글로벌 주요국 대표지수와 비교하면, KOSPI를 제외한 거의 모든 주요 시장을 압도적으로 상회하는 성과입니다. (코스피 제외시 압도적 1위)

참고로 3월 말 기준으로는 다음과 같은 상황이었습니다.

(26년 3월말 기준)

올에셋: YTD +60%

코스피: YTD +19.9%

즉 3월 말까지는 올에셋이 KOSPI를 크게 앞서고 있었지만, 이후 약 한 달 반 동안 KOSPI가 반도체 대형주 중심으로 급등하면서 현재는 KOSPI의 YTD 수익률이 올에셋을 일시적으로 앞선 상황입니다.

그렇다 보니, 전일 노트에 ‘나빼고 다 부자되는거 같아 FOMO온다’고 하신 올에셋 고객분의 댓글이 일부 이해는 갑니다. 허나,올에셋 고객이시니 더 잘아시겠지만 저희 수익률은 리스크를 무엇보다 중시하며 단 한주의 반도체도 없이 만든 수익입니다.

올에셋의 성과는 엄청난 리스크를 지고 반도체 단일 테마에 올라탄 결과가 아닙니다. 올해 코스피와 반도체의 급등으로 마치 연 수십프로의 결과가 당연한거 같은 비정상적 심리가 한국에 뒤덮여 보입니다. 그리고 이러한 환상을 마치 사실인양 지금 반도체에 뛰어드는 심리는, 불과 작년초까지만 해도 국장 탈출은 지능순이라고 비아냥댓던 심리와 크게 다르지 않습니다.

저희는 삼성전자, SK하이닉스, TSMC 같은 반도체 주도주를 직접 보유하지 않은 상태에서 올해 약 +53%의 성과를 기록하고 있습니다. 이는 특정 한 국가, 혹은 고평가됬지만 잘나가는 한 종목군에 집중한 결과가 아니라, 매크로 국면 판단과 리스크 판단을 통해 만들어낸 RISK-ADJUSTED 수익이자 성과입니다. (글로벌 매크로 헤지펀드들과 비교시에도 압도적 1위)

물론 최근 한달 내외 한국 증시의 급등 (한달하고 10일만에 약 40% 이상)을 보면, 짧은 기간 너무 급등했다보니 일부 “나만 뒤처지는 것 아닌가” 하는 FOMO가 생길 수도 있겠습니다. 다만 숫자를 냉정하게 보면, 올해 현재까지의 올에셋 성과는 일반적인 주식형 펀드나 글로벌 주요 지수와 비교해도 매우 이례적으로 높은 수준입니다. 미국 Nasdaq 100의 YTD가 약 +16% 수준이고, S&P 500이 약 +8% 수준이라는 점을 감안하면 더욱 그렇습니다.

올에셋은 아시겠지만 한국 주식 LONG ONLY 전략이 아닙니다. 즉,

한국이 거의 수십년만에 (거의 20년?) 처음 주목이 쏠리는 해엔 성과가 일시 뒤처질수 있겠으나.. 반대로 거의 20년 가까이 뒤쳐질땐 그와는 다르게 움직입니다.

제가 전일 한국 증시에 대해 경계적인 의견을 드린 이유도 단순합니다. 한국을 장기적으로 부정적으로 보기 때문이 아닙니다. 오히려 저는 과거부터 한국, 중국, 브라질 등 여러 신흥국 자산에 대해 우호적인 시각을 가져왔습니다. 다만 지금의 KOSPI는 짧은 기간 동안 반도체 대형주 중심으로 너무 빠르게 상승했고, 그 과정에서 시장 전체의 기대와 가격이 상당히 앞서간 구간에 진입했다고 판단합니다.

한번도 코스피에 대해 고점 콜을 한적이 없지만, 쉽게 말해 당장 전일이 코스피의 향후 수년래 고점이였다 하더라도 전혀 이상하지가 않습니다..

따라서 프루츠의 현재 관점은 명확합니다.

올해 남은 기간 동안 KOSPI의 최근 급등세는 상당 부분 되돌림 또는 둔화를 겪을 가능성이 높고, 올에셋은 다시 KOSPI와의 성과 격차를 벌릴 가능성이 크다고 보고 있습니다.

물론 시장은 언제나 단기적으로 비합리적인 움직임을 보일 수 있습니다. 하지만 저희가 해야 할 일은 단기 FOMO에 흔들리는 것이 아니라, 리스크 대비 기대수익이 가장 높은 구간을 찾고, 고객 자산을 장기적으로 우상향시키는 것입니다.

올해, 역대급 수익률로 누가봐도 단연 눈에 띌만한 순간에.

반도체로 인해 그 수많은 수십개 국가중 하필 인도도, 중국도, 아르헨티나도, 스웨덴도, 독일도 아닌 왜 하필 한국이 짧은기간 급등하여 이렇게 저희 성과를 가리는지.. 내부적으로 자조섞인 농담도 자주 합니다.

현재 (5월 12일 오후 2시 15분) 기준 올에셋 및 벤치마크 누적 수익률

어쨌든 제가 말씀드리고 싶은 점은 단순합니다.

최근 한국 증시의 급등을 보며 FOMO를 느끼는 일부 고객분들의 마음은 충분히 이해합니다. 저 역시 투자자이고, 운용자로서 매일 시장을 보는 사람이기에 그런 감정이 왜 생기는지 잘 알고 있습니다. 다만 저희가 지난 몇 년 동안 고객 자산을 운용해온 방식은, 늘 그런 단기적인 열기와 흥분을 따라가는 방식과는 거리가 먼 것을 저희 고객들은 누구보다 잘 아실거라고 믿습니다.

올에셋은 특정 테마가 시장을 압도할 때마다 그 테마를 뒤늦게 추격하는 매매를 하지 않습니다. 반도체가 오르면 반도체로, 나스닥이 오르면 나스닥으로, 코인이 오르면 코인으로 쫓아가는 식의 운용은 결코 장기적으로 고객 자산을 안정적으로 보호하며 알파를 생성하는 방식이 아닙니다.

프루츠가 중요하게 보는 것은 단기 순위가 아니라, 리스크를 감안한 ‘장기’ 누적 수익률

입니다.

그리고 출시 이후 지금까지의 결과를 보면, 올에셋은 KOSPI, S&P500, NASDAQ과 비교해도 꽤나 높은 누적 성과를 기록중에 있습니다. 물론 중간 중간 특정 시장이나 특정 섹터가 더 강했던 구간은 있었고 앞으로도 언제나 있겠지만, 저희의 운용 철학과 방식은 장기적으론 늘 유효합니다.

또한, 프루츠가 리스크와 안전마진을 가장 중시한 것이 ‘결과적’으로 좋게 작용한 것이지 결코 벤치마크에 대한 큰 아웃퍼폼을 보장하거나 지향하지도 않습니다. 프루츠의 투자철학은 모두 아시다싶이,

매년 잃지 않고/ 리스크를 가장 적게지고/ 안정적이고 장기적인 복리수익을 매년 추구

하는 전략입니다.

그런 와중, 저도 사람인지라 외부인도 아닌 올에셋 고객분이 이런 상황에서 “나 빼고 모두가 부자가 되는 것 같아 FOMO가 온다”고 댓글을 남기시면.. 당연히 서운한 마음이 듭니다. 특히 그 고객분이 가입 이후 모든 수수료를 제외하고도 이미 원금의 두배 이상을 기록중이고, 저희가 어떤 방식으로 이 성과를 만들어왔는지 잘 아실거라 믿기에 더욱 그렇습니다.

다만 그 서운함보다 중요한 것은, 프루츠의 투자 철학에 대해 모든 고객분들과 독자분들이 정확히 이해 하시는 것입니다. 그게 안되고 누가봐도 비정상적인 단기 FOMO에 휩쓸릴 분들을 대상으로 굳이 제가 제 생각을 프루팅이란 플랫폼에 남길 이유가 없습니다.

시장이 단기적으로 아무리 뜨겁고, 특정 국가나 특정 섹터가 아무리 압도적으로 올라가더라도, 그 가격이 리스크 대비 합리적이지 않다고 판단되면 (비트코인이 개당 100억을 간다해도) 프루츠는 이를 따라가지 않습니다.

반대로 시장이 외면하는 곳에 더 좋은 기대수익이 있고, 리스크 대비 보상이 충분하다고 판단되면 그쪽에 집중하는 것이 프루츠의 본질이고, 진짜 매크로 전략이 추구해야 할 가치라고 생각합니다. 프루츠에게 무엇보다 가장 중요한건, 안전 마진입니다.

그것이 지금까지 올에셋이 수익을 만들어온 방식이고, 앞으로도 지켜갈 운용 원칙입니다.

올해는 하필, 그것도 하필 그 시장이 수십년만에 찾아온 한국의 KOSPI였고, 특히 반도체 대형주였습니다. 그러나 저희는 단기 비교에 흔들리기보다, 고객 자산의 장기 누적 성과를 가장 중요하게 봅니다.

프루츠가 해야 할 일은 “지금 가장 뜨거운 곳”을 쫓아가는 것이 아니라, 리스크를 통제하면서 꾸준히 복리 수익을 쌓아가는 것입니다. 그리고 이는 비단 저희뿐이 아닌 모든 투자자들이 해야할 일입니다.