재고는 줄었는데 유가는 오르지 않는다?

위는 원유 투자자라면 한번쯤 봤을법한, 전쟁 이후 글로벌 원유 및 상품의 매우 가파른 감소를 보여주는 차트입니다. 전쟁 이후 글로벌 재고 레벨은 매우 빠르고 가파른 기울기로 감소하고 있으며, 주요 에너지 전문가 및 IEA 등 조차 봉쇄가 장기화되면 근시일내 매우 큰 후폭풍을 야기할 것으로 전망중에 있습니다.

그럼에도 불구하고, 유가는 시장이 기대한 만큼 오르지 않았습니다. 오히려 트럼프가 만들어내는 헤드라인에 매일같이 휘둘리며 결국 100달러 위에서 안착하지 못했고, MOU 가능성이 보도되자 이 주에는 빠르게 83 달러까지 밀렸습니다

이에 대한 대부분의 설명은 추측 혹은 표면에 머물고 있습니다. “중국 수요가 약하다(demand destruction)”, “시장은 이미 공급 차질을 반영했다” 등 시장은 설명할 수 없는 유가의 하락에 내심 기뻐하고 있습니다.

일단, 최근까지 나타난 유가의 조정에 대한 이유는 한가지가 아닙니다. 그러나 우리가 확실히 알아야 하는 점은 바로, 위와 같은 차트와 함께

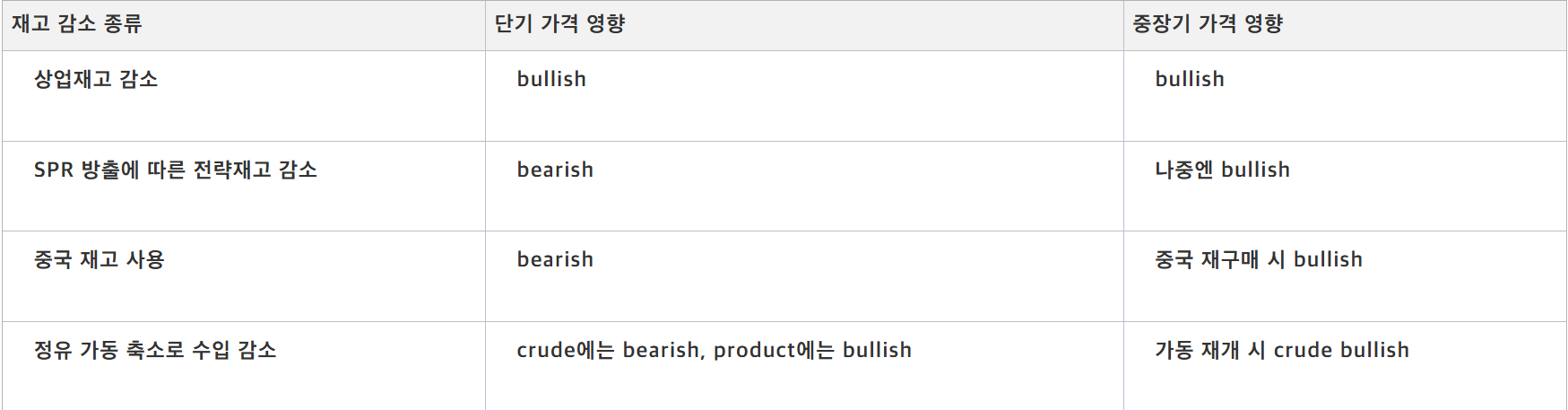

대부분 월가 IB 은행이 주장하는 빠른 속도의 재고 감소는 ‘통합 재고’의 감소이며, 이러한 ‘통합 재고의 감소’는 단기 유가에는 BEARISH 요인이 될 수 있다는 점입니다.

즉 SELL SIDE 애널들이 “통합재고 급감 = 유가 bullish”로 해석한 건 절반짜리 해석이고, 그 재고 감소의 성격을 면밀히 들여다 봐야 합니다.

재고는 상업용 재고와 정부 재고(글로벌 SPR 등)가 있는데, 상업용 재고의 급격한 감소는 당연히 원유에는 불리쉬한 요인입니다. 다만,

정부의 SPR 재고 방출(원유 공급)은 당장 PROMPT 유가에 BEARISH 요인입니다. (SPR 재고 충전(원유 매수)은 유가에 BULLISH 요인인 것의 반대)

즉, IB 은행들이 내놓고 있는 글로벌 ‘통합’ 재고의 빠른 감소에는 상업용 재고의 감소도 포함하지만_ 이보다 더 큰 폭으로 감소하는 정부 재고(SPR)를 반영합니다. 즉, JP 모건 등이 내놓고 있는 역사적 속도로 감소하는 재고 차트는 결국 이 둘이 합쳐진 차트이므로 애초에 단기 유가 전망에는 적절치 않습니다.

특히, 정부 재고의 감소> 상업용 재고 감소 보다 빠른 지금의 글로벌 ‘통합’재고의 감소는 유가에 ‘단기적’인 불리쉬 요인이라기 보다는 가까운 근월물엔 BEARISH 요인이라 보는 것이 옳습니다.

하지만 여기서 중요한 반전이 있는데, 바로 SPR 방출은 바로 그 순간에는 bearish flow지만, 시간이 지나면 bullish convexity를 만들게 된다는 점입니다. 즉 지금까지는 대규모 SPR 방출이 가격 상승을 눌렀지만, 결국 특정 한계레벨에 도달하거나, 어떠한 이유로든 방출을 멈추는 순간부터는 유가 상방은 훨씬 비선형적으로 열리게 됩니다. (특히 지금 SPR 방출은 단순 방출이 아닌 대여(EXCHANGE) 형식이라 원유를 ‘빌려가는’ 정유사나 기업이 27년부터 빌린 원유에 이자 배럴을 붙여 실물 원유로 되갚아야 하는 형식: 추후 설명)

즉

단기적으로는 재고가 줄었기 때문에 bullish가 아니라, 재고가 줄었기 때문에 가격이 눌린 것

으로 해석하는게 옳습니다. 이건 기름 시장에서 굉장히 자주 오해되는 부분인데_

상업재고 draw는 대체로 유가에 bullish이지만 SPR draw는 다릅니다.

SPR draw는 정부가 시장에 실제 배럴을 공급하는 것이기 때문에 당장의 spot supply 증가입니다. 그러니 SPR 감소가 상업용 재고 감소보다 클 경우는 자연히 당장의 가격에는 bearish 요인입니다.

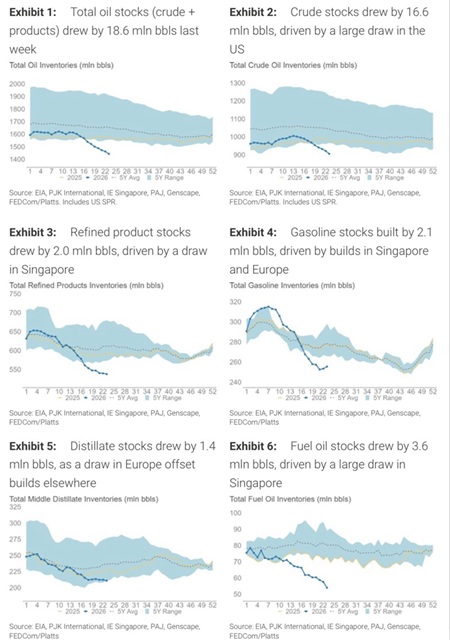

EIA 주간 데이터 기준으로 5월 1일에서 6월 5일까지 미국의 총 원유재고, SPR 포함은 8.499억 배럴에서 7.757억 배럴로 약 7,421만 배럴 감소했습니다. 그런데 같은 기간 상업 원유재고는 4.572억 배럴에서 4.265억 배럴로 약 3,070만 배럴 감소, SPR은 3.927억 배럴에서 3.492억 배럴로 약 4,351만 배럴 감소했습니다. 즉

이 기간 미국 총 원유재고 감소분의 약 59%가 SPR 감소

였습니다.

유가 근월물 스프레드 (1개월-2개월)

최근 큰 폭의 ‘통합’재고 draw(감소)는 원유 수요의 강함(상업용 재고도 크게 빠지는중)을 보여준 동시에, 정부와 중국이 얼마나 많은 미래 버퍼를 현재로 끌어왔는지도 보여줍니다. 이 지점을 놓치면 전쟁 이후 근본적으로 유가가 왜 눌렸는지 설명할 수 없는데, 반대로 이 점을 정확히 이해하면, 지금 시장이 기대하는 MOU를 통한 ‘형식적 평화’야 말로 유가를 중기적으로 끌어올리는 트리거가 될 수 있는지를 보여줍니다.

지금까지 유가 변동성에 끼친 요인과 MOU 체결시 향후 전망

상황이 이러니 IB 은행들이 내놓는 통합재고 감소 속도는 표면적으로는 “미국 원유재고 대폭 감소, bullish!”로 연결되지만, 더 깊이 들어가보면 상당 부분은 정부가 SPR을 시장에 풀어서 생긴 감소이기에, 이는 앞서 말했듯이 당장(PROMPT)의 가격에는 공급 추가입니다. 프루츠는 사실 이 지점을 알고 있었지만_ 그렇다고 해도 워낙 엄중한 상황에 따른 불확실성에 어쩔 수 없는 변동성을 겪고 있습니다.

SPR을 그렇게 풀었는데도 상업재고도 큰 폭 감소했다

사실 SPR 방출은 누구나 알듯이 정확히는 “공급차질을 시간 벌기로 가리고 있는 행위”입니다.

최근에도 미국은 SPR에서 최대 4,000만 배럴을 추가로 ‘대여’하겠다고 했고, Reuters는 이 조치가 기존 1.72억 배럴 방출 합의의 일부이며, 이미 약 1.33억 배럴이 대여됐다고 보도했습니다. 당시 SPR 잔량은 3.492억 배럴로 2023년 8월 이후 최저치를 기록중에 있습니다.

허나 시간이 지나면 이러한 구조는 바뀝니다.

SPR은 무한정 나오는 유전이 아니며 글로벌 재고의 저장 탱크는 0까지 쓸 수 없습니다.

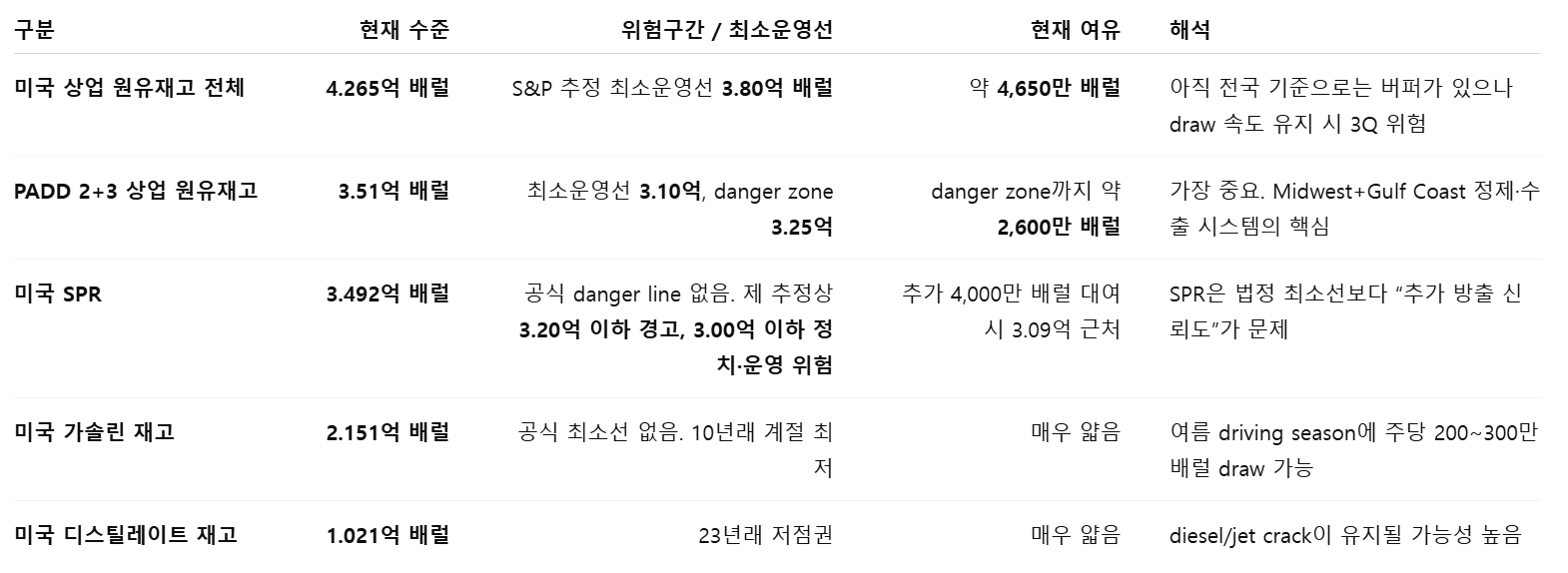

바닥의 슬러지, 파이프라인 압력, 정유사 최소 재고, 지역별 물류 제약이 있습니다. 최근 미국 재고의 핵심 지역인 Midwest와 Gulf Coast 핵심 정제권역 재고가 약 3.51억 배럴로 보도되었는데_ 3.25억 배럴 부근부터는 급격한 위험 구간이 시작될 것으로 추정되고 있고 이것이 에너지 스페셜리스트들이 얘기하고 있는 핵심입니다.

이건 옵션 감마랑 비슷합니다. 재고가 충분할 때는 공급충격을 선형으로 흡수하지만, 운영 최소재고 근처로 가면, 같은 100만 b/d 부족도 가격 충격이 훨씬 커지게 됩니다.

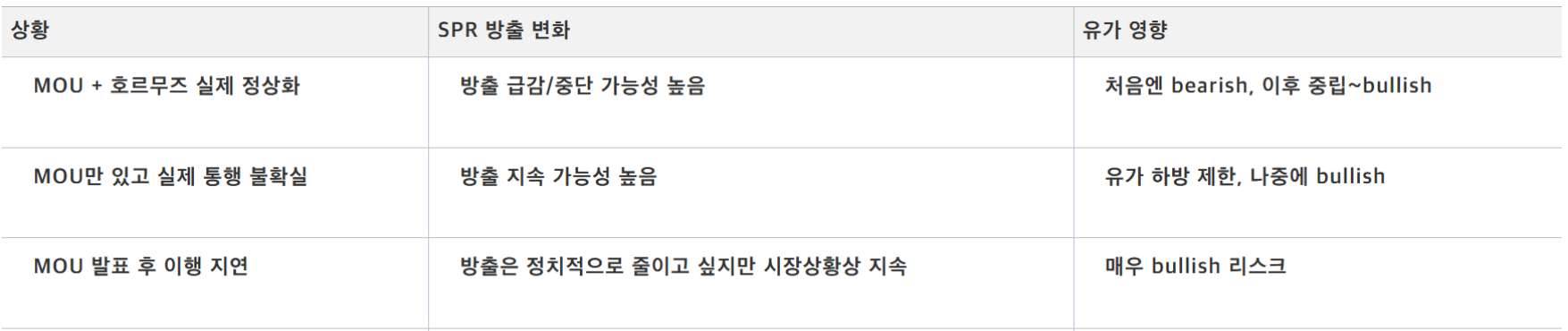

MOU 체결시 미국의 SPR 방출은 멈출까?

물론 MOU만 체결되고 해협이 실제로 안 풀리면 최소한 미국의 SPR 방출은 쉽게 멈추기 어렵습니다. 하지만 MOU 발표와 함께 호르무즈 통행 정상화 로드맵이 신뢰받으면, 신규 SPR 방출 속도는 빠르게 줄거나 중단될 가능성이 큽니다. 왜냐하면 SPR 방출의 명분은 “가격”보다 공급 접근성에 기인하기 때문입니다.

이미 SPR 잔량이 3.49억 배럴까지 내려왔고, 추가 4,000만 배럴 대여까지 추진 중인 상황이라, 물리 리스크가 완화되면 행정부도 이제는 보충/회수 모드로 바꿀수 밖에 없습니다.

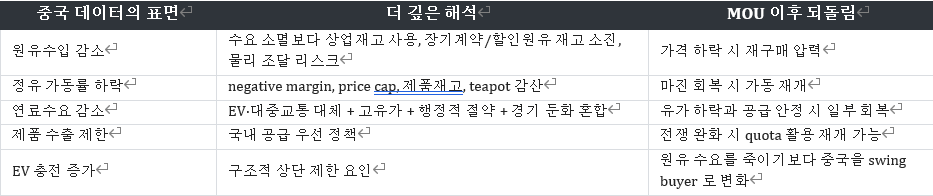

중국의 원유 수입은 왜 크게 줄었는가 (DEMAND DESTRUCTION?)

공식적으로 중국은 SPR 데이터를 투명하게 공개하지 않습니다. EIA도 중국 재고는 수입·수출·정제량·제3자 데이터를 기반으로 추정한다고 밝히고 있습니다. EIA는 중국이 2025년에 전략적 원유재고를 하루 평균 110만 배럴씩 늘렸고, 2025년 12월 기준 전략적 성격의 재고가 거의 14억 배럴에 달했다고 추정합니다.

다만

중국의 경우 정부 보유와 상업재고를 구분하지 않고 같이 전략적 재고처럼 취급

해야 합니다. (중국의 상업재고는 비상시 대부분이 정부 지시에 따라 운영)

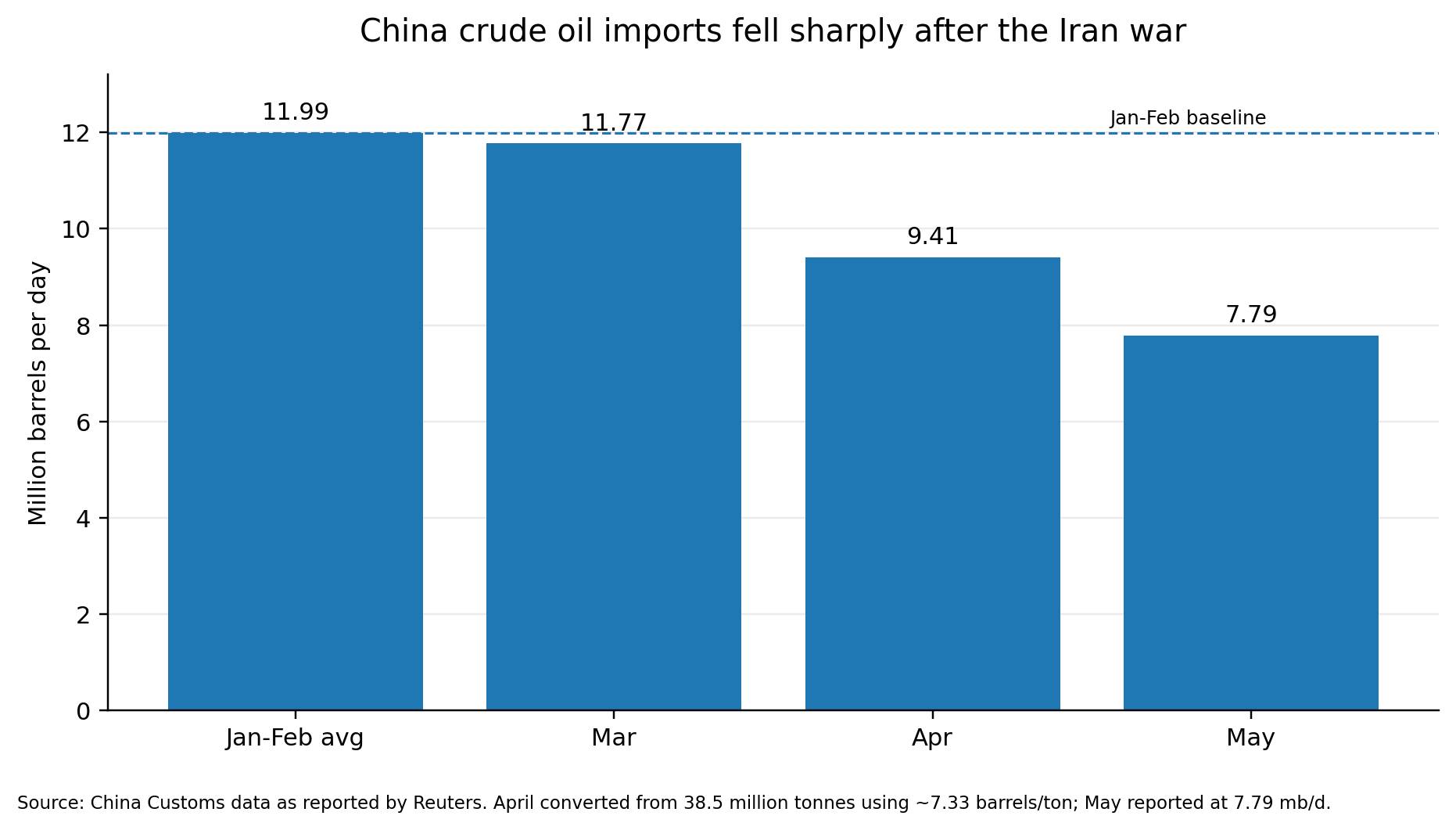

4월까지는 유가 급등에도 불구하고 중국 정부의 지시로 오히려 재고를 더 쌓았습니다. 중국은 4월 수입이 전년 대비 20% 감소했는데도, 정유 처리량이 더 크게 줄면서 하루 약 43만 b/d의 surplus가 재고로 들어갔고, 1~4월 전체로는 하루 116만 b/d 수준의 재고 증가가 있었습니다.

다만 중국 내수제품에 대한 PRICE CONTROL과 수출 제한 지침은 정유사들의 손실을 크게 증가시켜 5월부터 중국 정부의 지침은 바뀌었습니다. 로이터는 6월 2일 보도에서 중국 해상 원유 수입이 5월에 10년래 최저 수준으로 떨어졌고, 정유사들이 약 일간 100만 배럴의 속도로 기존에 쌓아둔 상업재고를 사용하기 시작했다고 보도했고, Kpler는 중국의 5월 해상 수입을 645만 b/d, Vortexa는 700만~750만 b/d로 추정했습니다.

즉 팩트는, 중국은 전쟁이 시작한 3월부터 4월까지도 재고를 쌓았지만 5월부터는 정유사들의 원성에 수입을 급격히 줄이고, 상업재고를 사용하기 시작했습니다. 중국 정부가 SPR을 직접 대규모로 썼는지는 불투명하지만, 중국 정부 지시로 중국의 상업재고와 전략적 성격의 재고가 완충 역할을 한 것은 부인할 수 없는 사실입니다.

MOU 발표 후 중국은 다시 살까?

프루츠는, 호르무즈 해협 재개방과 상관없이 MOU 체결 이후엔 중국 정유사들이 원유를 다시 구매할 유인이 매우 높다고 봅니다. 그리고 이것이 시장이 놓치는 두 번째 포인트입니다.

중국은 전쟁으로 인한 불확실성으로 인해 구매를 일시 중단한 것이지, 중국의 원유 수요가 영구적으로 사라진 게 아닙니다. 전쟁으로 인해 유가가 급등하자 전기로의 유연한 플랫폼 변화로 인한 연료 수요 둔화는 프루츠마저 놀란 중요 요인이지만, 전쟁 이후 하루 300만~400만 b/d 수입 감소를 영구적으로 설명하긴 어렵습니다. 지금은 확실히,

정유 가동 축소, 제품 수출 제한, 재고 사용, 부정적 정제마진이 겹친 국가 차원의 비상 대응

입니다.

로이터는 최근 중국 정유사들이 수입을 줄이고 재고를 사용하는 건 정제마진 악화와 정부 주도의 고유가 대응(PRICE CONTROL) 때문이며, 중국이 가격이 오르면 수입을 줄이고 가격이 내려가면 다시 수입을 늘리는 패턴을 보여왔다고 보도한 바 있습니다.

(중국은 한국과 달리 내수용 제품에 대한 PRICE CONTROL시→ 자국내 정유사들의 마진을 온전히 보전해주지 않습니다. 또한 애초에 중국의 대형 정유사들은 국영 정유사이기에, 그들 장부에서 손실을 보통 자체적으로 처리합니다.)

중국 정유사들이 고유가와 약한 마진 때문에 구매를 줄였지만, 수입 둔화가 정유 가동 축소보다 더 커지면서 중국의 재고 소진은 가속화 되고 있고, 중국이 다시 crude market에 돌아오면 물리적 가격은 당연히 크게 재평가되게 됩니다.

그래서

MOU 이후 중국의 행동은 유가에 매우 중요

합니다.

제가 보는 베이스 시나리오는 중국은 MOU 직후 바로 panic buying까진 안 하더라도, Brent가 80달러대 중반까지 떨어지면 분명 다시 사기 시작할 것으로 전망합니다. 중국 입장에서는 MOU 헤드라인으로 단기적 DIP이 형성된다면 사용한 재고를 다시 채워넣지 않을 이유가 전무 합니다. (BUY THE DIP)

중국의 원유수입 감소는 이번 시장에서 가장 큰 오해를 낳았습니다. 표면적으로 보면 중국은 덜 샀고, 정유사는 덜 돌렸고, 연료 수요는 줄었다보니 시장은 “중국 수요가 무너졌다”고 결론을 내리는 듯 합니다. (전형적인 수요 파괴 이론)

그러나 실제로는 이보다 훨씬 더 복잡합니다. 중국은 중동 공급 차질 속에서 정유사들에게 신규 연료 수출 중단과 이미 체결된 선적 취소 시도마저 요구할만큼, 이는 수요의 문제가 아닌 국내 공급을 지키기 위한 행정적 rationing입니다.

주석: rationing

가격이 아니라 행정지침, 배급, 수출 제한, 가동 조절로 수요와 공급을 맞추는 방식. 중국은 전쟁 이후 원유 수입을 줄이고 재고를 쓰며 제품 수출을 제한하는 방식으로 국제 spot 원유 수요를 조절.

또한

중국은 내수 연료 가격을 정부가 통제

합니다.

NDRC는 휘발유와 경유 소매가격 상한을 조정합니다. 전쟁 이후 국제유가가 올랐지만, 소비자 충격을 줄이기 위해 한국과 마찬가지로 내수 가격 인상을 제한했습니다. 중국은 한국과 달리 정유사에 손실 보전을 해주지 않기에,

중국 정유사 입장에서는 비싼 원유를 사서 capped product price로 팔아야 하는 구조

입니다.

하물며, 수출로 손실을 메울 수 있다면 상황은 달라지겠지만 이번에는 바로 그 수출도 제한

됐습니다.

즉 중국 정유사의 행동은 “100달러가 비싸서 못사는것"이 아닌.. “물리적 공급이 불확실하고 내수 가격은 묶여 있고 수출은 막혀 있으니, 지금은 재고를 쓰고 가동을 조절하라”는 국가주도 전략에 가깝습니다.

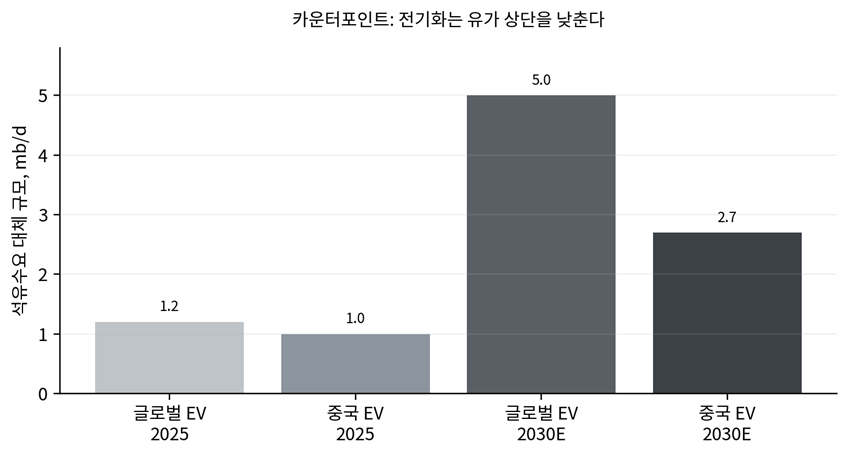

물론, 가장 불편한 반론은 이번 위기에 보여준 중국의 전기로의 유연한 에너지 전환입니다. 금번 미국-이란 전쟁 이후 중국은 실제로 연료 소비를 빠르게 줄이고 EV와 고속철, 전기버스, 전기택시, 전기이륜차 사용을 급격히 늘렸습니다.

IEA Global EV Outlook 2026 참조/ 2030E는 IEA 전망치/ 자료: 프루팅

이를 통해 알 수 있듯이, 중국은 더 이상 2000년대식 추세적 원유 수요 엔진은 아닐수 있습니다. 중국의 운송용 연료 수요는 구조적으로 약해질 수 있는 전기 인프라를 보유하고 있는 점을 이번 전쟁을 통해 중국은 전 세계에 입증 하였습니다.

그럼에도 중국은 유가를 계속 밀어올리는 추세적 구매자에서 가격이 비싸면 빠지고 싸지면 다시 사는 거대한 swing buyer로 작용할 가능성이 높습니다. 원유는 여전히 중국의 필수 경제를 운영하는 대체 불가능한 에너지원입니다.

이러한 변화는 중국 수요로 인한 유가 상단을 낮추지만 하단 역시 받치는 역활을 하는데, 이는 전기화가 중국의 원유 수요를 일부 죽이는 동시에 고유가가 즉시 경기침체로 번지는 경로도 완화한다는 점을 기억해야 합니다. (중국이 기타 국가, 심지어 미국에 비해서도 고유가에 훨씬 유리)

유가 급등은 중국 소비와 산업을 압박하지만, 지금의 중국은 일부 이동 수요를 전기로 대체하며 경제 전체의 충격을 늦출 수 있습니다. 이와 동시에 전 세계에서 가장 높은 수준의 재고를 감안하면, 향후 고유가 장기화 상황에서 중국의 미래는 현재 시장이 예상중인 것보다 가장 유연한 회복 탄력성을 보일 것으로 전망됩니다.

오직 중국의 높은 전기화 효율성만을 감안(기타 모든 요소 제외)한, 프루츠가 예상하는 에너지 시장에 끼칠 영향

MOU가 완화시킬 VAR-RISK

해협 재개방, 전쟁 종료, 제재 완화 가능성은 모두 알고리즘과 CTA가 팔기 좋은 단어입니다. 해협 봉쇄 장기화로 인해 프루츠는 80달러 초반~ 중반을 마지막 지지가 될 것으로 봤는데, 금요일의 움직임만 보자면 돌아오는 주에 실제 MOU가 타결될시 WTI가 70달러대 후반을 다시 테스트해도 전혀 이상해 보이지 않습니다.

그러나 투자는 보통 첫 반응이 아니라 두 번째 반응에서 돈이 됩니다.

MOU는 전쟁 프리미엄을 제거하는 동시에, 전쟁 때문에 생긴 원유 매수 불능 상태도 제거

합니다.

현재 유가에는 지정학 리스크 프리미엄만 들어 있는 것이 아닌, 반대로 지정학적 변동성 때문에 자본이 빠져나간 discount도 크게 포함되어 있습니다.

칼라일의 Jeffrey Currie가 지적한 것처럼, 올해 Brent 선물의 미결제 약정은 매우 빠르게 감소했습니다. 2026년 브렌트 선물 open interest는 거의 17% 줄었고, 이는 최소 2009년 이후 가장 빠른 속도입니다. (참고로 같은 현상이 발생한 09년 이후, 유가는 2014년까지 급등해서 상승했습니다.)

이러한 미결제 약정 감소의 원인은 원유의 공급이 넉넉해서가 아니라, 트럼프의 발언과 이란 관련 헤드라인이 매일 시장을 뒤집으며 원유가 “too volatile to hold”가 되었기 때문

입니다.

그리고 이것이 제가 최근들어 자주 강조하는 VaR shock 입니다.

가격 변동성이 커지면 같은 배럴을 들고 있어도 펀드 매니저들 입장에선 위험 자본을 더 많이 쓸수 밖에 없게되는데, 이 상황에서 리스크 매니저는 포지션 축소를 요구하고, 트레이더는 펀더멘털이 bullish하다고 믿어도 원유를 충분히 살 수 없습니다. 그래서 VAR SHOCK이 제거되지 않는 한 유가는 물리적 수급 혹은 펀더멘털에 비해 낮은 수준에서 머물게 됩니다.

주석: VaR shock

VaR(Value at Risk)는 일정 기간 동안 발생할 수 있는 손실 규모를 추정하는 위험관리 지표. 변동성이 커지면 같은 포지션도 VaR가 커지고, 펀드나 은행은 위험한도를 맞추기 위해 포지션을 줄인다. 이 과정에서 fundamental과 무관하게 매도가 발생.

자료: Fruiting. 도표는 방향성 메커니즘을 단순화

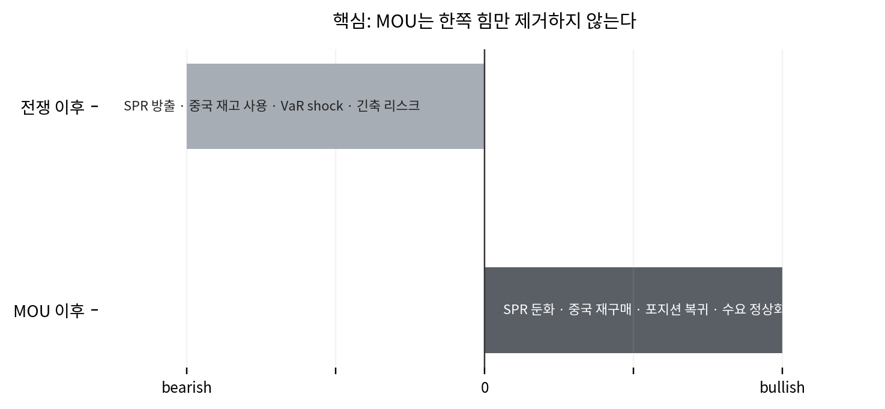

따라서 프루츠가 보기에, 금번에 체결된다는(??) MOU는 결코 순수 bearish 이벤트가 아닙니다. 전쟁 프리미엄은 단기적으로 할인되겠지만, VaR discount도 동시에 차출됩니다. 첫 번째는 가격을 일시적으로 낮추지만, 두 번째는 원유 포지션을 다시 가능하게 만듭니다.

근본적으로 원유 투자자가 원해야 하는 것은 영구적인 전쟁이 아닙니다.

전쟁은 가격을 올리는 듯 보이지만, 동시에 수요를 죽이고, 정부 개입을 부르고, 중국의 재고 사용을 강제하고, 트레이더의 포지션을 줄입니다.

전쟁이 길어질수록 원유 bull case는 더 강해지는 것이 아니라, 오히려 더 거래하기 어려워지게 만드는 측면이 있습니다.

호르무즈 리스크는 커졌지만, 미국은 SPR을 풀었고 중국은 수입을 줄였으며 정유사는 가동을 낮췄고 많은 투자자마저 시장을 떠났습니다.

오히려 원유 투자자들에게 MOU가 필요한 이유는 공급 차질이 사라져서가 아닙니다.

MOU가 체결되어야만 지금 가격을 누르는 비정상적 억제 장치들이 풀릴 수 있습니다. 공급 차질의 강도는 일부 줄어들 수 있겠지만, 실질적으로 차질이 개선되는 속도에 비해 그 반대의 힘 (재구축 수요 등)들이 이미 구조적으로 바뀐 펀더멘털에 더해 유가를 크게 끌어올릴 수 있습니다. (주식시장엔 전형적인 SELL THE NEWS, 원유엔 BUY THE NEWS 가능성)

차후 따로 다루겠지만, 프루츠는 실질적인 원유의 공급 차질은 MOU와 전혀 무관하게 구조적으로 매우 장기화될 것으로 전망합니다.

물론,

전쟁과 봉쇄가 장기화되어 정말 재고의 한계 레벨에 도달하는 경우는 가장 파멸적이고 급진적인 유가 상승을 야기

합니다.

다만,

MOU가 당장 금일 타결된다 하여도

a. SPR 방출의 명분은 약해지고, b. 중국은 재고 사용에서 재구매로 돌아설 수 있으며, c. 트레이더는 다시 포지션을 잡을 수 있고, d. 글로벌 중앙은행들은 유가발 인플레이션 압력에서 한숨 돌려 매크로를 크게 긴축시킬 동인에서 벗어납니다.

그래서

좋은

MOU는 “원유 공급이 다시 넘친다”는 신호가 아닌, “원유시장이 다시 정상적인 가격 발견을 시작한다”는 신호로 작용할 가능성이 높다고 프루츠는 전망합니다.

SPR 방출이 아닌 대여다. (오늘은 공급이지만 2027~2029년에는 수요로 돌아온다)

이번 글로벌 SPR 방출의 중요한 부분은 매각이 아니라 exchange(교환, 대여)라는 점에 있습니다.

SPR exchange는 정부가 원유를 기업에 빌려주고, 기업이 나중에 원유로 갚는 구조

에 있습니다.

DOE(Department of Energy) 자료에 따르면 참여 기업들은 빌려가는 원 물량에 premium barrel(추가 배럴, 이자 성격)을 붙여 반환해야 합니다. 그리고 대부분의 계약은 2027~2029년에 걸쳐 반환됩니다.

즉 이 구조는 시장에 두 가지 상반된 힘을 만들어 냅니다. 오늘 방출되는 배럴은 spot supply이기에 단기적으로는 유가에 bearish하지만, 원유 반환 시점에는 기업들이 원유를 다시 조달해 SPR에 넣어야 하고, 여기서 이자 성격으로 약 24%의 premium barrel까지 되갚는 조건이기에 장기적으로는 bullish한 forward demand가 됩니다.

주석: SPR exchange

미국 전략비축유(SPR)를 단순히 팔아버리는 sale과 달리, exchange는 기업이 원유를 빌려가고 나중에 원유로 갚는 계약. 이때 빌린 원유보다 더 많은 배럴을 반환하도록 premium이 붙을 수 있다.

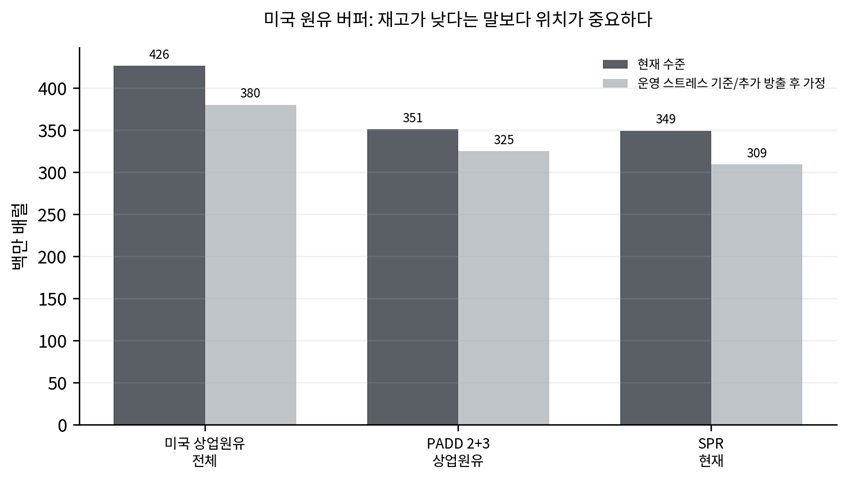

또한 미국 재고를 볼 때 SPR 혹은 전국 상업재고만 보면 부족합니다. 중요한 것은 어디에 있는 재고냐..에 있는데 중요 지역은 PADD 2+3로 분류됩니다. PADD 2는 Midwest, PADD 3는 Gulf Coast를 지칭하는데, Cushing, Midcontinent 정유 시스템, Gulf Coast의 정유 및 수출, SPR 인프라가 이 지역에 묶입니다. 그래서 PADD 2+3는 미국 원유 시스템의 가장 중요한 엔진룸에 가깝습니다.

주석: PADD

Petroleum Administration for Defense Districts의 약자. 미국 석유 데이터를 지역별로 나누는 행정 구역. PADD 2는 Midwest, PADD 3는 Gulf Coast. PADD 2+3는 미국 정유/수출/재고 시스템의 핵심 지역.

S&P Global Energy가 지적한 danger zone은 SPR이 아니라 PADD 2+3 상업 원유재고

에 있습니다.

미국의 PADD 2+3 상업재고가 현재 약 3.5억 배럴 이하인데, 3.25억 배럴 부근부터 운영 스트레스는 극대화되기 시작한다고 전망합니다. 즉, 이는 “미국 전체 재고가 얼마냐”보다 훨씬 더 실질적인 신호

입니다.

자료: EIA, S&P Global Energy, Fruiting: SPR 309mb는 추가 40mb 대여 후 단순 가정치.

이 구조에서는 SPR 방출이 계속되어도 가격 억제 효과가 선형되게 유지되지 않습니다.

PADD 2+3 상업재고, 가솔린 재고, 디스틸레이트 재고가 동시에 얇아지면 시장은 SPR 방출을 “안정장치”가 아니라 “남은 탄창 소모”로 해석

할 수 있습니다. 주지 드렷듯이

SPR 방출 자체는 단기적 유가에 bearish만, 방출을 계속해야 하는 이유가 사라지지 않는다면 그 사실은 중기 유가에는 매우 bullish

하게 변하게 됩니다.

MOU와 MACRO

마지막으로 시장이 놓치는 것은, 아마도 해협 재개와 MOU 기대는 단기 유가를 낮춰 headline CPI를 낮추고, 연준의 추가 긴축 리스크를 줄이며, 금리인하 기대를 되살릴 수 있다는 점입니다. 원유 투자자에게 단기 유가 하락은 어째든 불편하지만, 그 하락이 경기와 수요를 되살린다면 중기적으로는 오히려 우호적인 방향입니다.

전쟁이 길어져 유가가 짧은 시간내 150달러 이상으로 치솟으면, 정유사와 소비자, 중국 정부, 연준이 모두 수요를 줄이는 방향으로 움직입니다. 그러나 MOU로 유가가 80달러대에 머물면 상황은 달라집니다. 연준은 유가발 inflation shock을 덜 걱정하며, 글로벌 중앙은행들은 긴축의 고삐를 늦추게 됩니다. 그리고 이는 원유 수요의 전형적인 회복 경로에 속합니다.

따라서 MOU는 “공급 회복”만의 이벤트가 아니라 “수요 회복”의 이벤트이기도 합니다.

시장은 보통 첫 번째만 가격화하지만, 원유 가격은 결국 공급과 수요의 교차점이기에 전쟁 프리미엄이 빠진 뒤에도 수요가 다시 살아나면, 유가는 낮은 곳에 오래 머물기 어렵습니다.

프루츠는 MOU 발표시 아주 일시적인 유가 하락(DIP) 가능성을 인정합니다. 오히려 단기적으로는 이것이 정상인데, 워낙 종전에 대한 FOWARD PRICING이 지속되어 반영되어 왔으므로, 사실 이러한 일시적인 하락조차 얼마나 진행될까 의구심이 들기도 합니다. (이란마저 인정한 MOU 가능성에 금요일 유가의 종가는 84불에 마감되었습니다)

어째든, MOU가 실제 발표시 기본적인 유가 반응 환경은 전쟁 프리미엄이 먼저 빠지고, 알고리즘 또한 먼저 팔게 됩니다. 그러나 투자 판단은 그 다음 무엇이 사라지고 무엇이 돌아오는지를 봐야 합니다.

*MOU 체결 및 협상 진행시 대략적인 기간별 가격 전망/ 레인지가 넓은 것은 실제 물동량 회복에 따른 차이/

*하단 두케이스는 MOU에도 불구하고 실질적인 진전이 없을 경우 비교적 즉시 나타나는 변화/

*상위 4케이스는 MOU와 함께 해협내 물동량 진전 및 공급 회복에 대한 실질적 변화 있다고 가정시 전망

원유 bull에게 필요한 것은 평화일수도.

원유 투자자들에게 있어 위험한 것은 평화가 아닙니다.

오히려 전쟁이 길어지며 모든 국가가 가격 발견 기능을 없애고 행정으로 시장을 관리하기 시작하여 SPR은 풀리고, 중국은 재고를 쓰고, 수출은 막히고, 정유사는 손실을 떠안고, 트레이더는 VaR에 막혀 시장을 떠나는- 이러한 비정상적 상태가 프루츠가 보기에는 가장 위험

할 수 있습니다.

이 상태에서는 물리 부족이 발생해도 가격 발견 기능이 일정기간 (재고가 위험치에 도달할때까지는) 상실될 수 있습니다.

그리고 지금 트럼프가 장담하는 MOU야 말로 프루츠가 보기엔 이러한 상태를 모두 끝낼 수 있습니다. 물론 첫날의 가격은 하락할 수 있지만, 그 하락은 원유 bull의 죽음이 아니라, 오히려 그 bull case를 다시 거래 가능케 하는 동력이 될 수 있습니다. 제가 봤을때 돌아오는 주에 급진적인 변동성이 나온다면_ 이야말로 작년말 혹은 올해 초와 같은 GENERATIONAL BUY가 될 가능성이 높습니다.

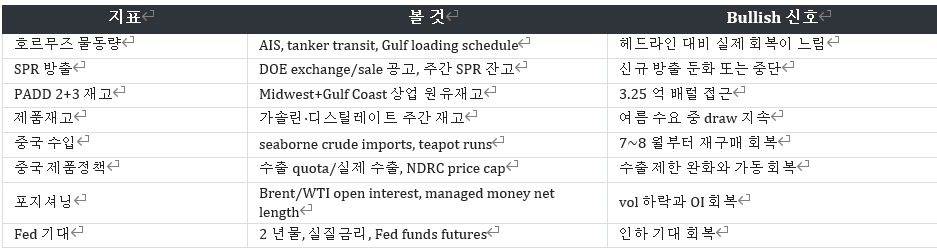

미국과 이란간의 MOU가 실제 발표되면 원유 투자자는 두번째 반응을 봐야 합니다. 실제 해협이 개방되는지, SPR 방출이 줄어드는지, 중국 수입이 돌아오는지, WTI/ Brent open interest가 회복되는지, PADD 2+3 재고가 danger zone에 접근하는지, Fed 기대가 완화되는지 등을 봐야 합니다. 그리고 프루츠의 예상대로라면, 아마도 대부분의 체크리스트는 MOU 이후에 역설적으로 유가에 우호적으로 작용할 가능성이 높습니다.

MOU 이후 확인해야 할 체크리스트

현재 글로벌 재고별 추정과 위험 구간

시장은 지금 “MOU = 공급 회복 = bearish”까지만 보고 있습니다.

그런데 진짜 2차 효과는→ MOU가 체결되면 SPR 방출은 줄고, 중국은 다시 사고, 정유 가동은 올라가고, 글로벌 재고 재축적 수요가 발생합니다.

즉 MOU는 단순 1차적으로는 bearish지만, 2차적으로는 buffer 제거 + restocking demand(재구축 수요)를 만드는 것이 중요한 핵심입니다.

실제 MOU 발표 직후, 이것이 아무 법적 효용력이 없는 단순 MOU 뿐임에도 유가는 빠질 수 있습니다. WTI 기준 78~82달러, 순간적으로는 76~78달러까지도 가능해 보입니다.

이가 발표될 시 당장의 헤드라인은 명백히 bearish입니다. 특히 “해협 재개방”, “전쟁 종료”, “제재 완화”는

알고리즘상 매도

입니다.

다만 발표 직후, 시장은 실제 SPR 방출 속도가 줄어드는지, 중국 seaborne imports가 다시 올라오는지, 실제 Gulf loading이 정상화되는지 등을 집중해서 보게 될 것이고_ 원유 시장을 떠나 있던 매니저들은 다시 이러한 수치에 집중하게 될 것입니다.

만약 MOU 발표 후 SPR 방출은 줄고, 중국은 구매를 재개하는데, Gulf 물동량은 천천히 회복된다면 이야 말로 유가는 장기적이면서 동시에 건강한 방식의 RE PRICING을 경험할 가능성이 높습니다. 특히, 지금껏 이미 손실된 재고로 인해 바뀐 근본적인 에너지 역학을 생각하면 더욱 그렇습니다.

다시 강조하지만, 이미 글로벌 재고에 영구히 복구 불가한 DAMAGE는 단행 되었습니다. 평화가 찾아오면 RESTOCK(재구축) 수요는 급증할 수 밖에 없는데, 차주 완벽한 해협 재개방이 된다 하더라도 (그럴리 없지만) 완전한 정상화까지는 IEA조차 최소 9월을 예상합니다.

따라서 MOU 발표 직후 일시적인 유가 하락은 가능하지만, 그 하락이 지속되려면 실제 해협 물동량 회복이 SPR 중단과 중국 재구매를 압도해야 합니다. 또한, 지난 3개월간 이미 소멸된 글로벌 공급을 다시 채워넣는 속도보다 물동량 회복 속도가 더 크고 더 빨라야 합니다. 그러나 이는 물리적으로 불가하기에, 아마도 시장은 오히려 MOU 체결 이후에야 구조적인 유가 상승을 경험할 가능성이 있어 보입니다.

만약 MOU만 있고 해협 정상화가 늦어진다면

이는, 결국 특정 시점에 글로벌 재고의 위험 레벨을 건드려 일순간 급진적인 움직임을 다시 야기하게 될 것으로 전망합니다. (60불→ 120불로 일순간에 REPRICING한 3월과 같은)

SPR 방출의 명분은 줄어들고, 중국은 다시 사고, 물동량은 안 돌아오는 조합이 장기화 되어 결국 재고의 임계치에 도달하게 되므로

이는 누가 뭐래도, 혹은 그 과정까지 트럼프의 입으로 어떤 변동성이 있어도_

70년대와 같은 명백한 CRISIS로 연결되는 구조입니다.