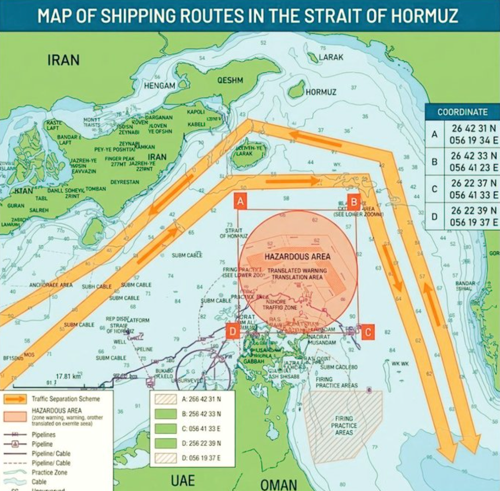

다시 봉쇄된 호르무즈

트럼프 행정부의 이른바 “헷갈리게 만들어 상황을 넘기는(baffle 'em with bullshit)” 방식이 여실히 드러났다. 금요일 호르무즈 해협이 재개방되었다는 소식에 시장은 전반적인 리스크 온(risk-on) 흐름을 보였고, 미국 증시는 급등하고 유가는 급락했으며 국채 금리는 하락했다. 이는 글로벌 에너지 공급 차질이 완화되었다는 가정에 기반한 움직임이었다.

그러나 토요일 이른 아침 기준으로 보면, 이러한 시장 반응은 성급했을 가능성이 있었다. The Wall Street Journal에 따르면, 세계에서 가장 중요한 해상 요충지인 호르무즈 해협이 다시 한 번 상업용 선박 운항에 대해 봉쇄된 상태라고 보도했다.

약 20척의 선박이 이 해상 요충지를 통해 Persian Gulf으로 진입하려다, 이란 군이 해당 수로의 재봉쇄를 선언한 이후 오만 방향으로 되돌아갔다. 이는 미국이 이란 항구를 봉쇄하고 있는 상황 속에서 발생한 일이다.

선박들은 해당 해협을 통과하기 위해 이란 혁명수비대에 약 200만 달러의 통행료를 지불할 준비가 되어 있었던 것으로 전해졌지만, 무선 경고를 통해 해협이 폐쇄되었다는 사실이 전달되었다.

The Wall Street Journal은 다음과 같이 전했다:

“현재 해협 통과를 기다리고 있던 컨테이너선을 보유한 홍콩 선주에 따르면, 혁명수비대가 무선을 통해 해협이 폐쇄되었다는 메시지를 보내고 있어 선박들이 되돌아가고 있다.”

밤사이, 이란 국회의장 Mohammad Bagher Ghalibaf는 X(구 트위터)에 글을 올려 트럼프 대통령의 “허위 주장”이 미·이란 협상에 도움이 되지 않을 것이라고 밝혔다.

- “미국 대통령은 한 시간 동안 7가지 주장을 했고, 그 7가지 모두 거짓이었다.

- 그들은 이러한 거짓말로 전쟁에서 이기지 못했으며, 협상에서도 결코 성과를 얻지 못할 것이다.

- 봉쇄가 지속되는 한 호르무즈 해협은 열려 있지 않을 것이다.

- 호르무즈 해협 통과는 ‘지정된 항로’와 ‘이란의 승인’에 따라 이루어질 것이다.

- 해협이 열려 있는지 여부와 그 규정은 SNS가 아니라 현장에서 결정될 것이다.

- 미디어전과 여론 조작은 전쟁의 중요한 일부이지만, 이란 국민은 이러한 술책에 영향을 받지 않는다. 외교부 대변인의 최근 인터뷰를 통해 실제 협상 상황을 확인하라.”

앞서 트럼프 대통령은 이란과의 평화 협상이 진전을 보이고 있으며 주말에도 계속될 것이라고 밝혔다. MS Now에 따르면 트럼프는 대통령은 에어포스원에서 워싱턴으로 이동 중 “약 20분 전에 꽤 좋은 소식이 있었다. 이란과 관련해 중동 상황이 매우 잘 진행되고 있는 것 같다. 조금 더 시간이 지나면 알게 될 것이다. 우리는 주말 동안 협상을 진행할 것이다" 라고 말했다.

트럼프는 주요 쟁점 중 하나로 이란 핵 프로그램 관련 물질 회수를 언급하며, 합의가 체결되면 미국이 이를 제거할 것이라고 밝혔다. 또한 그는 “봉쇄는 유지될 것이다. 다만 연장하지 않을 수도 있다. 하지만 그렇다면 다시 폭격을 시작해야 할 수도 있다”고 말했다.

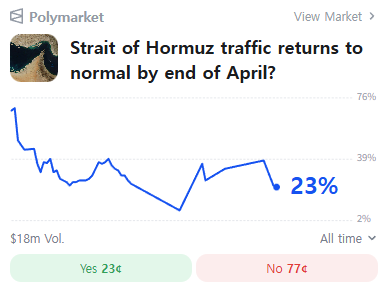

한편, 예측 시장 Polymarket에서 4월 말까지 호르무즈 해협이 정상 상태로 복귀할 확률은 지난 24시간 동안 크게 출렁였다. 금요일 오전, 이란이 해협 재개방을 발표했을 때 64%까지 상승했지만, 토요일 새벽 해협 재봉쇄 소식 이후 23%까지 급락했다.

현재 유가는 얼마로 추정할 수 있을까?

(하비에르 블라스)

기자로 일해온 내내 가장 두려워했던 질문이 하나 있다. 바로 “유가가 얼마냐 — 진짜 가격은 얼마냐?”라는 질문이다. 이 질문은 거의 항상 위기 상황에서 나오며, 깔끔한 답, 즉 배럴당 정확한 가격을 요구한다. 하지만 내 대답은 늘 그렇지 않다. 어떤 종류의 원유인지, 언제 거래되는지, 어디에서 거래되는지에 따라 달라지기 때문이다.

이번 이란 사태도 마찬가지다. 단일한 가격을 제시하기보다는, 오늘날의 실물 및 금융 원유 시장이 어떻게 작동하는지, 그리고 왜 캔자스에서는 배럴당 78달러에 살 수 있는 원유가 스리랑카에서는 286달러가 될 수 있는지를 설명하는 것이 더 적절하다.

최근 걸프 지역 분쟁 속에서, 원유는 경제적 무기이자 선전 도구로 활용되고 있다. 금요일 일시적인 재개방 이전까지, 테헤란과 미국 모두 핵심 해상 통로인 호르무즈 해협을 통한 선적을 봉쇄해왔으며, 동시에 시장을 자신들에게 유리하게 이끌기 위한 발언(구두 개입)을 이어가고 있었다.

특정 하나의 유가 지표가 다른 것보다 더 중요하다고 말하는 사람은 경계해야 한다. 유가 상승에 베팅하는 쪽은, 여전히 해상 운송이 심각하게 차질을 빚고 있기 때문에 금요일의 안도감에 따른 매도(유가 하락)가 현실을 반영하지 못한다고 주장할 것이다. 반면, 유가 하락에 베팅한 쪽은 이번 움직임이 자신들의 관점을 확인시켜줬다고 볼 것이다.

비싼 유가 환경 속에서

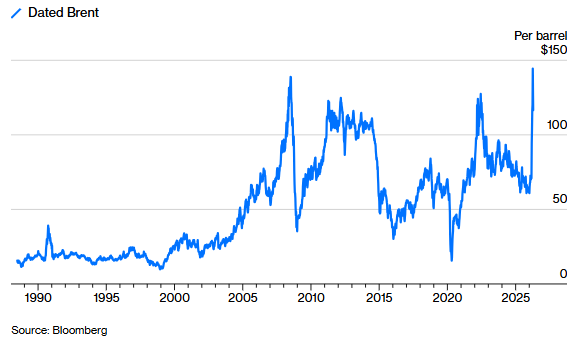

실물 시장에서의 유가는 명목 기준으로 사상 최고 수준까지 상승했다.

하지만 실질 기준(인플레이션을 반영한 기준)으로 2008년 고점을 넘어서는 수준에 도달하려면,

유가는 배럴당 200달러 이상으로 상승해야 한다.

대체로 보면, 원유 시장은 두 부분으로 나뉜다.

첫 번째는 실물 시장으로, 실제 원유가 거래되며 직접 만지고, 냄새를 맡고, 거의 ‘체감’할 수 있는 영역이다.

두 번째는 컴퓨터 화면에서만 존재하는 시장이다. 스왑, 선물, 옵션과 같은 금융 계약들이 전자 시장에서 거래되며, 트레이더들은 이를 ‘페이퍼 배럴(paper barrels)’이라고 부른다.

금융 시장과 실물 시장은 물론 서로 연결되어 있다. 하지만 수행하는 역할은 다르다.

금융 시장은 트레이더들이 유가 변동에 대한 리스크를 이전(헤지)하는 곳이다. 그 특성상 선행적이다. 실제 공급 차질이 발생하기 수일, 수주, 심지어 수개월 전부터 이를 가격에 반영하기도 한다. 반대로 원유가 다시 흐르기 시작하기도 전에 공급 회복 역시 가격에 반영한다. 즉, 금융 시장은 가능한 미래를 보여주는 창이자, 여러 가능성 중 확률이 높은 결과를 압축한 것이다. 다만 이것은 ‘예측’이 아니라, 미래에 인도될 원유 한 배럴에 대해 오늘 매수자가 기꺼이 지불하려는 가격일 뿐이다.

실물 시장은 트레이더들이 정유 공장에 투입되는 실제 원유를 즉시 사고파는 곳이다. 이는 현재 시점의 수요와 공급을 반영한다. 가격을 결정하는 핵심은 어떤 종류의 원유가 사용가능한지, 그리고 그것이 얼마나 쉽게 접근되고 운송될 수 있는지에 달려 있다. 수학적 모델보다는 물류의 문제에 더 가깝다.

중요한 점은, 페이퍼 배럴의 공급은 사실상 무제한인 반면 실물 원유의 공급은 제한적이며, 특히 충격 상황에서는 그 제약이 더욱 커진다는 것이다. 옥스퍼드 에너지연구소의 일리아 부추예프는 전쟁이 시작된 이후 실물 시장에서 1,000만 배럴 이상의 공급이 사라졌다고 추정한다. 반면 금융 시장에서는 다양한 페이퍼 상품을 합산할 경우 추가로 10억 배럴이 거래된 것으로 나타났다.

평상시에는 금융 시장과 실물 시장의 가격이 대체로 밀접하게 맞물려 움직이며, 여기에 일부 가격 차이(디퍼런셜)와 부대 비용 정도만 더해지거나 빠지는 수준이다. 이처럼 시장이 안정적인 시기에는 “진짜 유가가 얼마냐”라는 질문에 가장 간단한 답은 금융 시장 가격을 보는 것이다. 일반적으로 Brent Crude, West Texas Intermediate, Dubai Crude 같은 주요 페이퍼 벤치마크들은 몇 달러 범위 내에서 거의 동일하게 움직인다.

실물 원유를 원한다면? 그만큼 값을 치러야 한다

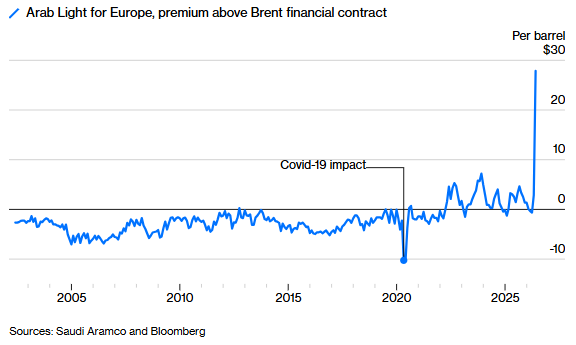

사우디아라비아는 공급 물량에 대해 벤치마크 대비 사상 최고 수준의 프리미엄을 부과하고 있으며,

이는 현재 실물 원유 시장이 극도로 타이트한 상황임을 보여준다.

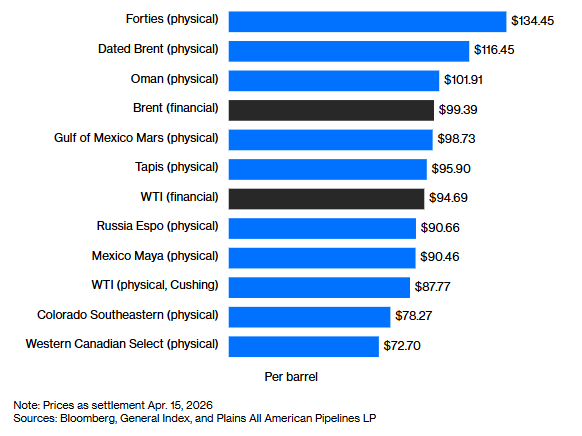

하지만 지금은 정상적인 상황이 아니다. 정유사들이 즉시 인도 가능한 원유를 확보하기 위해 경쟁하면서 실물 가격은 급등하고 있다. 과거에는 페이퍼 벤치마크 대비 몇 센트 수준에서 거래되던 원유가 이제는 10달러, 15달러, 20달러, 혹은 그 이상의 프리미엄을 붙여 거래되고 있다. 사우디아라비아는 대표 유종인 Arab Light를 5월 유럽 고객들에게 브렌트 대비 27.85달러 프리미엄에 판매할 예정이다. 불과 지난달에는 65센트 디스카운트였다. 스페인 정유사 Repsol의 CEO 호수 호안 이마즈는 “실물 거래는 상당한 압박을 받고 있다”고 말했다.

여기에 이제는 ‘부수적’이라고 보기 어려운 각종 비용까지 더해진다. 과거 배럴당 1달러 수준이던 운송비는 현재 최대 25달러까지 치솟았고, 보험료 역시 막대한 수준이다. 이러한 추가 비용은 금융 시장 가격에는 반영되지 않는다. 왜냐하면 페이퍼 배럴은 실제로 운송할 필요가 없기 때문이다. 하지만 이런 비용까지 포함하면 “최종적으로 소비자에게 도달하는 원유 가격은 헤드라인 가격을 훨씬 상회한다”고 HSBC의 CEO 조르주 엘헤데리는 설명했다.

이러한 괴리가 있다고 해서 실물 시장과 금융 시장이 단절되어 있거나, 금융 시장이 고장났다는 의미는 아니다. 일부 블로거나 월가 인사들이 주장하듯 그런 문제가 아니라, 두 시장은 단지 서로 다른 역할을 하며 서로 다른 답을 제시하고 있을 뿐이다.

대체로 보면, 실물 시장은 현재부터 약 30일 이내의 가격을 보여주고, 금융 시장은 보통 2개월 이후부터 최대 10년까지의 가격을 반영한다. 그렇다면 지금 시장이 전달하는 메시지는 무엇일까? 여러 차례의 위기를 겪으며 경험을 쌓은 한 원유 트레이더는 이를 이렇게 간단히 설명한다. “실물 시장은 지금 당장 원유가 극도로 부족하다는 것을 보여주고 있다. 하지만 페이퍼 시장은 몇 달 뒤를 기준으로 다양한 시나리오를 놓고 보면, 이 상황이 완화될 가능성도 충분히 존재한다는 점을 반영하고 있다.”

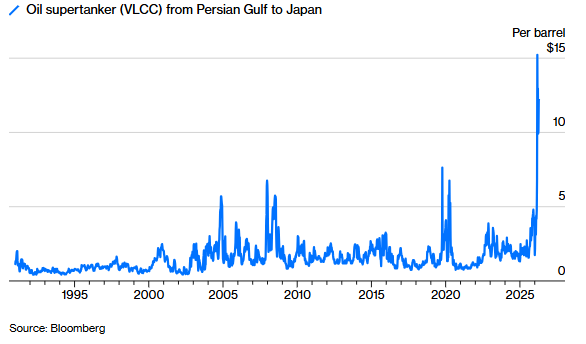

원유 운송비가 원유 한 배럴 값만큼 든다

과거에는 전 세계로 원유를 운송하는 비용이 크게 신경 쓸 수준이 아니었지만,

이제는 그 비용이 몇 년 전 원유 한 배럴 가격보다 더 비쌀 정도로 급등했다.

이러한 시간 차이는 매우 중요하다. 전쟁 초기에는 분쟁의 영향을 둘러싼 우려가 먼저 금융 시장(페이퍼 시장)에 반영됐다. 브렌트 가격은 3월 초 배럴당 120달러까지 급등했다. 하지만 당시에는 공급 과잉이 존재했기 때문에 실물 시장 가격은 100달러를 겨우 넘는 수준에 그쳤다.

지금은 상황이 뒤바뀌었다. 실물 시장은 여전히 현재의 공급 부족을 반영하고 있는 반면, 금융 시장은 전쟁의 종료 가능성을 가격에 반영하고 있다.

아이러니하게도, 최고의 투기 세력이라 할 수 있는 금융 트레이더들은 호르무즈 충격의 ‘해소 가능성’을 가격에 반영함으로써 그 충격을 완화시키고 있다. 그러나 정유사들은 현재를 살아야 한다. 이들에게는 가격보다 공급의 안정성이 더 중요하다.

한 트레이더는 특히 국영 정유사의 경우, 원유 확보를 보장할 수 있다면 어떤 비용도 지불할 것이라고 말한다. 이는 실제 공급 충격 규모보다 과도한 수준일 수 있다. 왜냐하면 원유를 확보하지 못하는 것은 한 국가의 에너지 수급과 필수 제품 생산 측면에서 ‘존립 자체를 위협하는 문제’인 반면, 비싸게 사는 것은 그렇지 않기 때문이다.

지리적 요인 역시 가격에 중요한 영향을 미친다. 이 시장에는 식민지 시대의 용어가 여전히 남아 있으며, 이집트 수에즈 운하를 기준으로 세계를 나누는 가상의 수직선이 존재한다.

이번 유가 충격은 그 동쪽에서 시작됐고, 실물 시장과 운송 비용 역시 그 지역에서 가장 큰 영향을 받고 있다. 단순 계산으로 보면 일부 동부 지역 정유사들은 ‘도착 가격(landing price)’ 기준으로 배럴당 175달러를 넘는 비용을 지불하게 될 가능성이 있다. 여기에는 원유 가격뿐 아니라 운송비와 기타 비용이 모두 포함된다. 하지만 그 여파는 서쪽으로 확산되고 있다. 아시아 정유사들이 노르웨이부터 서아프리카에 이르는 대서양 지역에서 원유를 조달하고 있기 때문이다. 이로 인해 북해 실물 시장의 기준 가격인 Dated Brent는 이번 달 한때 145달러까지 급등하기도 했다.

비록 트럼프 대통령이 금요일 호르무즈 해협 재개를 약속했더라도, 이번 충격의 영향은 서쪽으로 더욱 확산될 것이다. 세계 최대 산유국인 미국은 ‘최후의 공급처(barrel of last resort)’ 역할을 하게 될 가능성이 크다. 이곳은 이른바 ‘저렴한 원유의 땅’이다. 미국 정유사들은 아시아와 유럽에 비해 터무니없이 낮은 가격에 원유를 구매하고 있으며, 파이프라인으로 연결되어 있기 때문에 운송 비용도 일반적인 수준에 머문다.

그렇다면 얼마나 저렴한가? 미국 트레이더, 파이프라인 회사, 정유사들이 실물 거래 참고용으로 매일 발표하는 “Crude Oil Price Bulletin”을 보면 알 수 있다. 4월 15일 기준으로 서부텍사스중질유(WTI)는 배럴당 87.77달러였다. 콜로라도 사우스이스턴은 78.27달러, 와이오밍 스위트는 84.87달러, 네브래스카 인터미디엇은 77.77달러에 거래됐다. 유타 스위트에 접근 가능한 정유사는 76.98달러에 원유를 확보할 수 있다. 또한 캐나다 앨버타 오일샌드의 기준 유종인 Western Canadian Select는 약 72달러 수준이다.

그래서 유가는 얼마인가? 답은 “상황에 따라 다르다”

원유 한 배럴의 가격은 어떤 종류의 원유인지, 언제 거래되는지,

그리고 어디에서 거래되는지에 따라 달라진다.

현재 북미 지역의 원유 가격은 세계 다른 지역보다 훨씬 저렴한 수준이다.

이 가격들을 보면 미국 셰일 혁명과 캐나다 오일샌드가 갖는 지정학적·경제적 의미를 실감할 수 있다. 역사적인 원유 충격 한가운데서도 북미는 원유가 넘쳐나는 상황이다. 하지만 이러한 초저가 상태는 호르무즈 해협이 완전히 재개방되지 않는 한 오래 지속되기 어렵다. 앞으로 며칠 동안 페르시아만 상황이 어떻게 전개되든, 대규모 유조선 선단이 미국 연안을 향해 이동하고 있다. 휴전이 유지되더라도 이들은 미국산 원유를 선적할 것이다.

모든 조건이 동일하다면, 북미 원유 가격은 상승하고, 반대로 다른 지역의 가격 상승은 제한될 것이다. 이는 동부(아시아 등) 정유사들이 미국 시장에 접근하게 되기 때문이다. 실제로 이러한 흐름은 이미 나타나고 있다. 멕시코만에서 생산되는 Mars 원유는 미국 내에서 비교적 수출이 용이한 유종 중 하나로, 이번 주 초 배럴당 97.30달러에 거래되며 수출용 핵심 원유로 부상하고 있다.

이제쯤이면 “진짜 유가”에 대해 간단한 답을 내리는 것이 얼마나 어려운지 이해했을 것이다. 게다가 고려해야 할 요소는 더 있다.

첫째, 유가를 명목 기준으로 볼 것인가, 아니면 실질 기준으로 볼 것인가? 후자의 경우, 즉 인플레이션의 누적 영향을 반영하면 과거 위기 수준에 도달하려면 유가는 더 크게 상승해야 한다. 2008년 실물 및 금융 브렌트 시장에서 기록했던 약 150달러는 현재 가치로 환산하면 약 220달러에 해당한다.

둘째, 정유사가 구매하는 원유 가격보다 실제 소비자가 구매하는 정제 제품 가격에 더 주목해야 하는 것은 아닐까? 호르무즈 봉쇄와 같은 급격한 충격 상황에서는 휘발유나 항공유 같은 정제 제품 가격이 원유보다 더 빠르게 상승한다. 정치적·경제적 측면에서 보면, 이것이 오히려 훨씬 더 중요한 문제일 수 있다.

결국 궁지에 몰려 답을 해야 한다면, 나는 언제나 실물 시장이 가장 중요하다고 말할 것이다. 그리고 가격은 두 달 뒤가 아니라 ‘지금’ 실제로 지불되는 가격이라고 강조할 것이다. 다만, 북미를 포함한 지역별 가격을 평균한 수준을 기준으로 봐야 한다고 덧붙일 것이다. 그 기준으로 보면, ‘이번 주', ‘실제 유가’는 대략 125달러 수준이라고 할 수 있다.

So What Is the Real Oil Price Right Now? - Javier Blas, Bloomberg

US Prepares To Board Iran-Linked Ships Globally Following Iranian Gunboat Attack On Tanker In Hormuz - Tyler durden, ZeroHedge