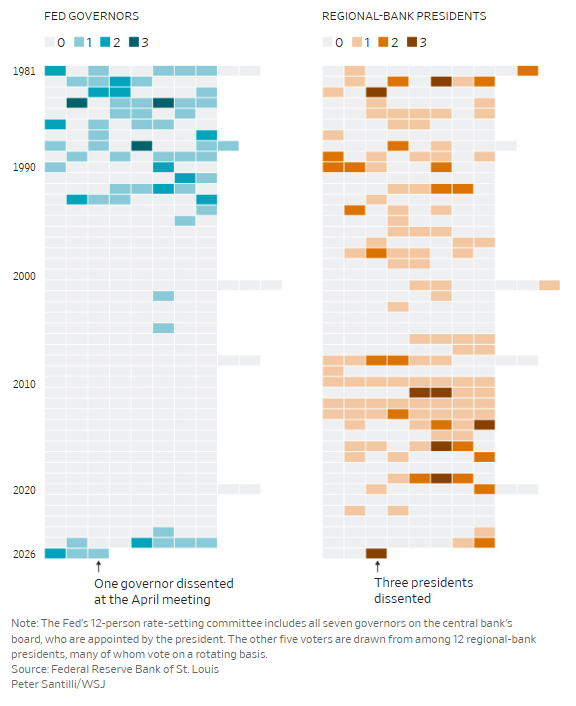

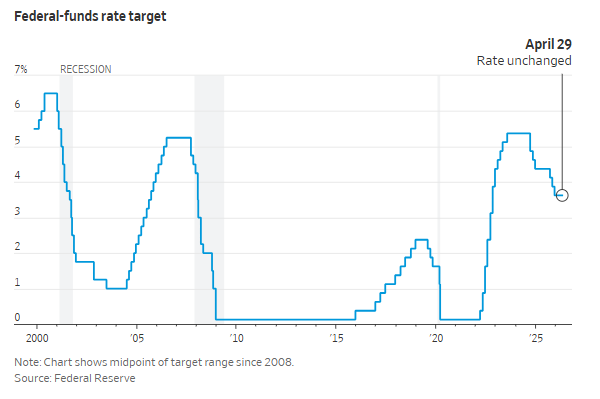

연방준비제도(Fed) 인사들은 수요일, 기준금리를 3.5%~3.75% 범위에서 동결을 연장했다. 하지만, 추가 금리 인하 가능성을 계속 시사해야 하는지를 두고 더 큰 내부 분열이 드러났다. 이번 연준 정책 성명문에는 12명의 위원 가운데 4명이 반대 의견(dissent)을 냈으며, 이는 1992년 이후 통화정책 회의 기준 가장 많은 반대표 수다.

연준의 금리 결정이 헤드라인을 장식하긴 하지만, 실제로 더 중요한 역할을 하는 것은 회의 후 발표되는 성명문(statement)인 경우가 많다. 이는 특히 오늘과 같이 연준이 새로운 분기 경제전망(SEP)을 공개하지 않는 회의에서 더욱 그렇다. 이 성명문은 연준의 금리 결정 기구인 연방공개시장위원회(FOMC)가 앞으로 가장 가능성이 높은 금리 경로를 시장에 전달하는 수단이다. 이는 실제 금리 인상·인하만큼이나 중요할 수 있는데, 연준이 채권 및 자산 가격에 영향을 미쳐 금융 여건(financial conditions)을 관리하는 방식이기 때문이다.

최근 몇 달 동안, 성명문 속 단 하나의 문구가 상당한 신호 역할을 해왔다. 세 번째 문단에 숨어 있는 다음 표현이다 :

“In considering the extent and timing of additional adjustments...”(“추가적인 조정의 규모와 시기를 고려함에 있어...”)

이 아홉 단어는 다음 금리 움직임이 인상보다는 인하일 가능성이 더 높다는 점을 암시한다. 이 문구는 연준이 아직 ‘재조정(recalibration)’ 금리 인하 사이클 한가운데 있었던 2025년 말의 흔적이라고 할 수 있다. 하지만 최근 두 번의 회의에서는 점점 더 많은 소수파 인사들이 “다음 움직임은 금리 인하일 가능성이 더 높다”는 신호를 제거해야 한다고 주장해왔다. 경기 활동이 예상보다 견조하게 유지되고 있고, 인플레이션 둔화가 다시 정체될 위험도 커지고 있기 때문에, 이러한 완화 편향(easing bias)을 유지하기가 점점 어려워지고 있다는 것이다.

이번 FOMC 회의에서 연준 인사들은 세 가지 선택지에 직면했었다.

- 워딩 그대로 유지하기

가장 저항이 적은 선택지였다. 이 문구를 유지하면, 비록 당장은 아니더라도 다음 움직임이 금리 인하일 가능성이 더 높다는 ‘부드러운 완화 편향’을 계속 유지할 수 있었다. 또한 시장에 갑작스러운 매파적 전환(hawkish pivot) 신호를 보내 금융 여건을 조기 긴축시키는 상황도 피할 수 있었다. 다만 문제는, 이 문구가 실제 위원회의 현재 생각보다 점점 뒤처진 표현이 될 수 있다는 점이었다.

- “additional adjustments” 앞에 “any” 삽입하기

이는 절충안이 될 수 있었다. 문구를 “the extent and timing of any additional adjustments”로 수정하면, 완화 편향 자체는 유지하되 그 확신의 강도는 훨씬 약해진다. 이는 향후 회의에서 완화 편향을 완전히 제거하기 전 단계로 볼 수도 있다.

- 완화 편향을 제거하는 방향으로 문구를 재작성하기

가장 깔끔한 방법은 단순히 “additional(추가적인)”이라는 단어를 삭제하는 것이였다. 그렇게 되면 문장의 의미는 금리 조정 방향이 인상일 수도, 인하일 수도 있다는 뜻으로 바뀌게 된다. 다만 이 선택지는 시장에 가장 큰 영향을 줄 가능성이 높은 만큼, 연준 인사들도 이를 실행하기 전에 훨씬 더 강한 확신을 원할 수 있다.

그러나 이번 정책 성명문에서 “다음 금리 조정 방향은 인상보다는 인하 가능성이 더 높다”는 기존 신호를 담고 있던 문구를 변경하지 않았다.

이번 성명문은 12명의 위원 가운데 4명의 반대 의견(dissent)을 불러왔으며, 이는 1992년 이후 통화정책 회의 기준으로 가장 많은 수준이다. 이러한 내부 분열은 에너지 충격으로 인한 새로운 인플레이션 위험 속에서, 파월의 후임자인 케빈 워시가 어떤 어려움에 직면할 수 있는지를 보여준다.

클리블랜드 연은의 베스 해맥, 미니애폴리스 연은의 닐 카시카리, 댈러스 연은의 로리 로건 등 세 명의 연은 총재는 금리 동결 결정 자체에는 찬성했지만, 지난 2년간 “다음 조치는 금리 인하 가능성이 더 높다”는 신호를 담아왔던 ‘완화 편향(easing bias)’ 문구를 유지하는 데 반대했다. 반면 네 번째 반대 인사인 연준 이사 스티븐 미란은 정반대 입장을 보였다. 그는 오히려 금리 인하를 지지했다.

차트: 각 연방공개시장위원회(FOMC) 회의에서 나온 반대표 수

지난 3월 회의에서는 다수의 연준 위원들이 연말까지 기준금리가 소폭 낮아질 것으로 전망했었다. 그러나 지난 한 달 동안 정책 결정자들은 새로운 인플레이션 위험이 금리 동결 기간을 더욱 길게 만들 수 있다고 경고해왔다. 특히 이란 전쟁이 단순한 일회성 충격이 아니라, 에너지 비용 상승이 구조적으로 고착화될 가능성을 키우고 있기 때문이다.

이는 연준이 2년 전부터 진행해온 정책 재조정(recalibration)의 마지막 단계들을 지연시키거나 아예 무산시킬 수도 있다. 당시 연준은 2022~2023년의 높은 인플레이션을 억제하고 경기 과열을 진정시키기 위해 급격히 올렸던 금리를 점진적으로 낮추기 시작했었다. 일부 연준 인사들은 심지어 금리 인상이 다시 필요해질 수 있는 시나리오까지 제시하고 있다.

권력 교체(Changing of the guard)

수요일 회의는 사실상 지난 20년에 걸친 연준의 한 시대가 막을 내리는 순간을 의미한다.

파월은 2008~2009년 금융위기 이후 그의 직전 의장들이었던 Ben Bernanke와 Janet Yellen이 설계한 통화정책 운영 및 커뮤니케이션 체계를 계승했고, 여기에 자신의 색깔까지 덧입혔다.

그 체제 아래에서 연준은 건전한 노동시장과 낮은 인플레이션이라는 목표를 어떻게 달성할 것인지 설명하기 위해, 공개적인 커뮤니케이션에 훨씬 더 크게 의존했다. 또한 연준은 실제로 금리를 조정하기 전에, 금융시장이 먼저 긴축 또는 완화 방향을 반영하도록 유도하며 시장을 정책 파트너처럼 활용하려 했다.

2% 물가 목표를 공식적으로 채택한 이 전략은, 연준이 목표 달성 수단 하나하나보다도 “목표 자체에 대한 의지”가 훨씬 더 확고하다는 점을 대중에게 설득하려는 목적을 가지고 있었다. 하지만 2020년 팬데믹 이후 발생한 높은 인플레이션은 이 물가목표제(inflation-targeting framework)에 가장 혹독한 시험대가 되었다. 그리고 지난해 관세 정책이 물가 안정 흐름을 방해하기 전까지는, 이 체제가 어느 정도 성공하고 있는 것으로 보였었다.

이 전략에 대한 최종 평가는 결국 케빈 워시에 의해 결정될 가능성이 크다. 워시의 지명안은 수요일 오전 상원 은행위원회를 통과했다. 워시는 지난주 인준 청문회에서, 단순히 파월 시대를 특징지었던 관성적(inertial)이고 데이터 중심적인 정책 접근뿐만 아니라, 그 정책 체계 자체에도 큰 변화가 있을 것임을 시사했다.

인플레이션과의 마지막 구간(The last mile on inflation)

워시가 구상하는 야심찬 변화들과는 별개로, 그는 훨씬 더 시급한 과제를 떠안게 된다. 미국 경제는 지난 5년 동안 벌써 네 번째 공급 충격(supply shock)을 흡수하고 있기 때문이다.

중동 분쟁과 지난해의 관세 정책은, 팬데믹 이후 경제 재개와 우크라이나 전쟁의 영향으로 2022년 핵심 물가지표가 7%까지 치솟았던 경제에 다시 충격을 가했다. 이러한 누적된 충격들은 현재 약 3% 수준인 인플레이션이 연준 목표인 2%까지 완전히 되돌아갈 수 있을지에 대한 연준의 확신을 시험하고 있다.

연준 인사들은 현재 여러 가능한 설명들을 두고 고민하고 있으며, 각각은 금리를 어디에 설정해야 하는지에 대해 서로 다른 시사점을 갖고 있다.

첫 번째 설명은, 그리고 연준이 가장 널리 제시하는 설명은 관세로 인해 발생한 상품 물가 상승이 곧 사라질 것이며, 이후 다시 디스인플레이션(물가 상승률 둔화) 흐름이 재개될 것이라는 것이다.

또 다른 가능성은 현재의 통화정책이 연준 인사들이 생각했던 만큼 제약적(restrictive)이지 않을 수 있다는 점이다. 이 경우에는 금리를 최소한 현재 수준에서 더 오랫동안 유지해야 한다는 논리가 나온다.

가장 불안한 시나리오는 기업들이 높아진 비용을 소비자에게 전가하는 데 점점 더 적극적이고 능숙해졌다는 것이다. 만약 그렇다면, 이는 팬데믹 이전 기업들이 시장점유율을 잃지 않기 위해 비용 상승을 스스로 흡수하던 환경과는 의미 있는 단절을 뜻하게 된다.

중동의 혼란은 이러한 진단을 더욱 어렵게 만들고 있다. 에너지 가격 상승이 헤드라인 물가를 끌어올리면서, 근원적인 물가 압력이 완화되고 있는지, 지속되고 있는지, 혹은 더 악화되고 있는지를 연준이 몇 달 동안 파악하지 못할 수도 있기 때문이다.

파월의 전 수석 고문이었던 커트 루이스는 “현재 근원 인플레이션은 3% 또는 그 이상에서 움직이고 있는데, 연준은 여기에 어떤 특별한 사연(special story)이 있다고 생각하고 있다”고 말했다. 그는 여기서 연준이 “지난여름 이후 높아진 상품 물가는 관세 때문일 가능성이 크다”고 보는 시각을 언급한 것이다. 그는 만약 이러한 ‘특별한 설명’이 틀렸다면, 연준은 결국 현재 금리가 인플레이션을 낮추기에 충분히 높지 않을 수도 있다는 사실을 인정하며 현실을 직시해야 할 것이라고 말했다.

현재 투자은행 Piper Sandler에서 중앙은행 정책 부문 책임자를 맡고 있는 루이스는 “연준은 그렇게 하더라도 매우 천천히 움직일 것이라고 생각한다”고 덧붙였다.

파월의 거취

미국 연방준비제도(Fed) 의장 제롬 파월은 수요일, 다음 달 의장직 임기가 끝난 이후에도 연준 이사직에 남아 있겠다고 밝혔다. 그는 트럼프 행정부로부터 이어지고 있는 “전례 없는 수준의 법적 공격”으로부터 연준을 방어하기 위한 결정이라고 설명했다. 이번 결정은 수십 년간 이어져 온 관례를 깨는 것이며, 동시에 금리 경로를 둘러싼 연준 내부의 심화되는 갈등에도 주목을 집중시켰다.

파월은 수요일 연준이 기준금리를 동결한 뒤 이 같은 결정을 발표했다. 그러나 이번 회의에서는 추가 금리 인하 가능성을 계속 시사할지를 두고 내부 의견이 갈렸으며, 이는 파월의 8년 임기 마지막 시점에서 이례적으로 논쟁적인 분위기를 드러냈다.

파월의 연준 의장 임기는 5월 15일 종료되지만, 별도의 연준 이사(governor) 임기는 2028년 초까지 남아 있어 계속 재직할 수 있다. 과거 수십 년 동안 연준 의장들은 후임자가 취임하면 연준을 떠나는 것이 일반적인 관례였다. 이번 결정은 연준에 금리 인하를 압박해온 전례 없는 공개 캠페인이, 트럼프 대통령이 후임으로 지명한 전 연준 이사 케빈 워시에게 권력이 이양되는 과정을 더욱 복잡하게 만들고 있음을 보여준다.

파월은 “제가 정말 우려하는 것은 연준에 대한 일련의 법적 공격들입니다. 이런 공격들은 우리가 정치적 요인을 고려하지 않고 통화정책을 수행할 수 있는 능력을 위협하고 있습니다.”라며 “이러한 공격들이 연준이라는 기관 자체를 훼손하고 있다고 우려합니다.”라고 밝혔다.

법무부 관계자들은 지난주, 연준 건물 리모델링 사업에 대한 파월의 감독 책임과 관련한 형사 조사를 중단했다. 이는 법원이 지난 3월 연준에 발부된 소환장을 막았고, 상원이 케빈 워시의 인준 절차를 무기한 지연시키겠다고 압박한 이후 나온 조치였다.

파월은 이러한 법적 분쟁 때문에 자신에게는 “남아 있는 것 외에 다른 선택지가 없었다”고 말했다. 그는 위협이 완전히, 그리고 투명하게 해소될 때까지 재직할 계획이라고 밝혔다. 또한 연준 이사로서 “낮은 프로필(low profile)”을 유지할 것이며, 워시의 위원회 운영을 방해할 의도는 전혀 없다고 강조했다.

트럼프는 수요일 저녁 소셜미디어 게시글을 통해 파월의 결정을 언급했다. 그는 “제롬 ‘너무 늦는’ 파월은 다른 데서 일자리를 구할 수 없기 때문에 연준에 남고 싶어 하는 것”이라고 비꼬았다.

Powell to Remain on Fed Board, Citing Legal Pressure From Trump - Nick Timiraos, The Wall Street Journal

Four Fed Dissents: Central Bank Closes Powell Era Divided - Nick Timiraos, The Wall Street Journal

What I’m Watching in the Fed’s Statement Today - Nick Timiraos, The Wall Street Journal