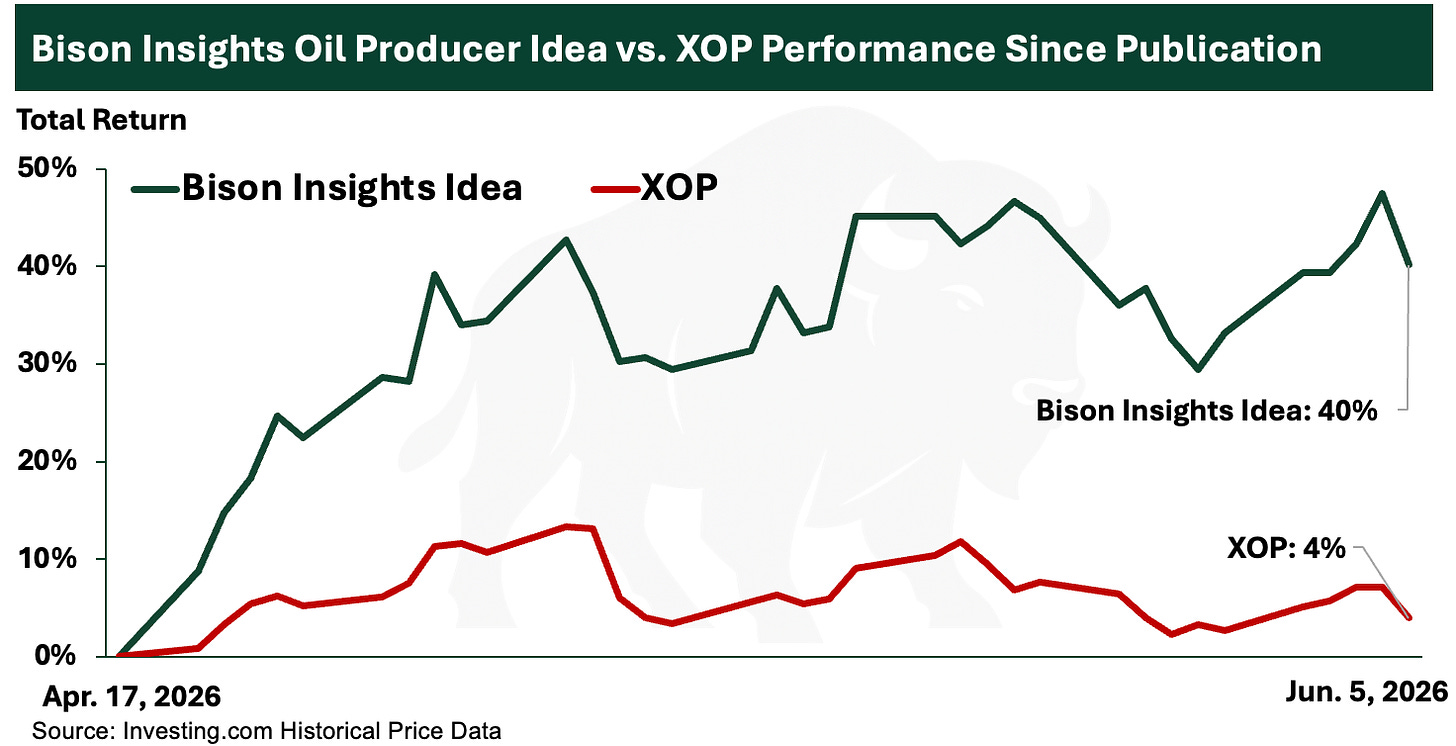

지난 4월, 저는 유가 상승에 따라 상당한 상승 여력이 있는 제가 가장 선호하는 석유 생산 기업 주식 중 하나에 대해 **저평가된 이 석유 생산 기업은 자사주를 매입하고 부채를 상환하고 있다**에서 소개한 바 있습니다. 게시 이후, 에너지 XOP ETF 지수를 기준으로 볼 때 이 주식은 에너지 섹터 전반에 비해 우수한 성과를 보였습니다:

이 주식은 원유 비중이 높은 생산 구조를 갖추고 있으며, 유가 상승에 대한 현금 흐름 민감도가 높습니다. 또한, 그 현금을 활용해 부채를 빠르게 줄이고 있습니다. 아울러 최근 몇 분기 동안 꾸준히 생산 전망치를 상회해 왔습니다.

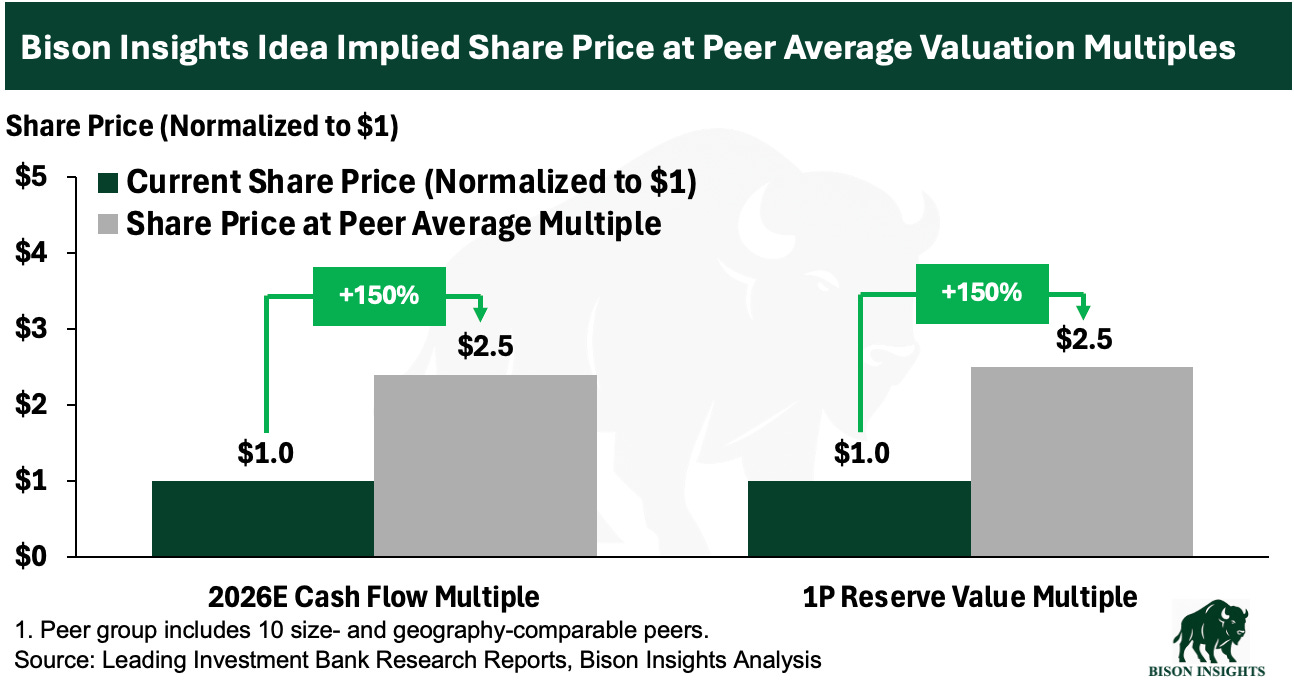

대차대조표를 정리하고 부채 상환을 지속함에 따라, 이 주식은 동종 기업 대비 큰 할인율을 해소할 것으로 보이며, 이는 현재 수준에서 상당한 상승 여력이 있음을 시사합니다:

가끔은 제 평가가 지나치게 보수적이라는 사실을 깨닫곤 합니다. 최근 이 기업에 대해 저보다 훨씬 더 낙관적인 전망을 내놓은 다른 애널리스트의 보고서를 접했습니다. 현재 및 향후 투자에 대해 양방향의 다양한 관점을 고려하는 것이 도움이 된다고 생각하여, 아래에 해당 애널리스트의 견해와 제 해석을 공유합니다.

면책 조항: 본 내용은 정보 제공 및 교육 목적으로만 작성되었습니다. 이는 제안, 권유 또는 투자 권고가 아닙니다. 반드시 전문가와 상담하고 직접 실사를 수행하시기 바랍니다. 과거의 성과는 미래의 결과를 보장하지 않습니다.