중동 지역의 갈등으로 인해 유가가 올해 내내 배럴당 100달러 수준을 유지할 경우

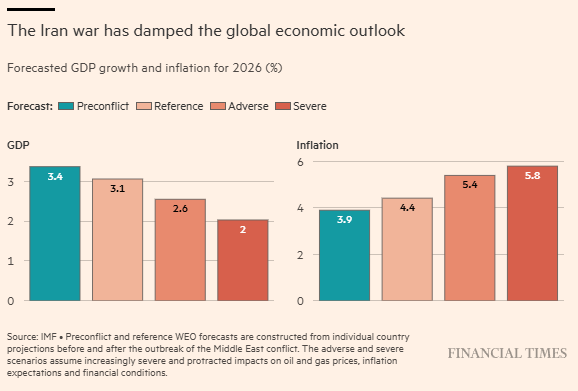

글로벌 경제는 코로나19 팬데믹 이후 가장 낮은 성장률을 기록할 위험이 있다고 국제통화기금(IMF)이 경고했다. IMF는 이러한 ‘부정적 시나리오’에서 석유 현물 가격이 현재 수준을 유지할 경우, 올해 세계 경제 성장률은 2.5%에 그쳐 2020년 이후 가장 낮은 수준이 될 것이며, 인플레이션은 5.4%까지 급등할 것이라고 밝혔다. 글로벌 원유 벤치마크인 브렌트유 가격은 미국과 이란 간 협상이 결렬되고, 미국이 호르무즈 해협에 해상 봉쇄를 가한 이후 월요일 다시 배럴당 100달러를 넘어섰다. 다만 현재는 일부 상승폭을 반납하여 90달러 수준에 머물고 있다.

GDP 전쟁이 없을 때: 3.4% 기준 시나리오: 3.1% 악화 시: 2.6% 심각 시: 2.0%

▶ 갈등이 심해질 수록 글로벌 성장률이 급격하게 둔화

▶ 최악의 경우 경기 침체 수준

인플레이션 전쟁이 없을 때: 3.9% 기준 시나리오: 4.4% 악화 시: 5.4% 심각 시: 5.8%

▶ 물가는 계속 상승

미국과 이스라엘이 이란을 공격하기 전에는 유가가 배럴당 약 70달러 수준이었지만, 이번 충돌로 인해 핵심 해상 운송로의 물류가 차질을 빚으며 상황이 바뀌었다. IMF 수석 이코노미스트 피에르-올리비에 구랭샤는 FT에 “주말 사이 전개된 상황이 유가 상승을 촉발했고, 이는 우리가 설정한 ‘부정적 시나리오’에 더 가까워지게 만들고 있다”고 밝혔다.

그는 “이란과 미국 간 협상 실패, 그리고 미국의 상호 봉쇄 조치가 호르무즈 해협에 더 많은 원유를 묶어두고 시장으로 흐르지 못하게 만들 가능성이 있어 상황을 더욱 악화시킬 수 있다”고 설명했다.

IMF의 기준 시나리오(베이스라인)는 이번 달 초, 주말 휴전 협상 결렬 이전에 설정된 것으로, 올해 글로벌 성장률 3.1%, 인플레이션 4.4%를 전망하고 있다. 이는 갈등이 빠르게 종료되고 유가가 위기 이전 수준으로 되돌아간다는 가정을 전제로 한다.

2025년에는 세계 경제가 3.5% 성장했고, 물가는 4.1% 상승했다. IMF는 이번 이란 충돌이 없었다면, 1월에 제시했던 기존 전망보다 성장률 전망을 상향 조정했을 것이라고 밝혔다.

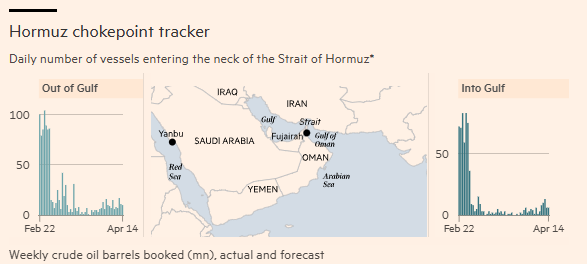

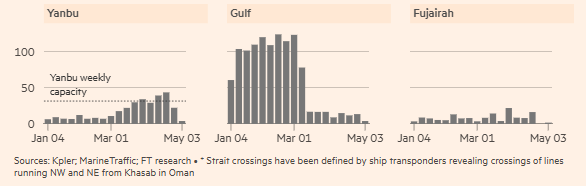

호르무즈 해협을 통과하는 유조선 수 (일별) 왼쪽: Gulf → 밖으로 나가는 선박 (수출) 오른쪽: 밖 → Gulf로 들어오는 선박 (유입)

Yanbu (사우디 홍해 쪽), Gulf (페르시아만, 호르무즈 포함), Fujairah (UAE 우회 수출 허브) 걸프(호르무즈) 막히니까 → 사우디/중동이 홍해·우회 루트로 수출 돌리는 흐름 보다 부정적인 전망이 발표된 가운데, 전 세계 재무장관들과 중앙은행 총재들은 IMF와 세계은행 춘계 회의를 위해 워싱턴으로 모이고 있다.

세계에서 가장 가난한 일부 국가들은 이제 IMF의 구제금융이 필요할 위험에 처해 있으며, 에너지 가격 상승과 비료 비용 증가로 인한 전쟁의 영향을 감당하기 위해 지원을 요청할 것으로 예상된다.

구랭샤는 FT에 “비료 가격 상승분의 약 절반이 약 12개월 후 식료품 가격 상승으로 이어진다”고 말했다. IMF의 기준 시나리오에서도 선진국은 전반적으로 거의 영향을 받지 않는 반면, 신흥국은 성장률이 0.3%포인트 하락하는 타격을 입을 것으로 예상된다.

중동과 중앙아시아 지역의 경우 2026년 성장률은 1.9%로, 지난해 3.6% 대비 2%포인트 낮아질 것으로 전망된다. 부정적 시나리오에서는 단기 인플레이션 기대가 상승하고 글로벌 금융 여건이 긴축될 것으로 IMF는 전망했다.

이 경우 유가는 2027년에 배럴당 75달러 수준으로 다시 하락할 것으로 예상된다. IMF는 더 심각한 시나리오도 제시했는데, 2026년 평균 유가가 배럴당 110달러에 도달하고, 이듬해에는 125달러까지 상승하는 경우다.

이 경우 인플레이션 기대가 상승하면서 중앙은행들이 금리 인상을 강요받게 된다. 이러한 심각한 시나리오에서는 올해 경제 성장률이 2%까지 하락하고, 인플레이션은 5.8%까지 급등할 것으로 전망된다. 구랭샤는 “2% 성장률은 1980년 이후 단 네 번밖에 나타나지 않았으며, 그중 두 번은 글로벌 금융위기와 코로나19와 같은 대형 위기와 실제로 연관되어 있었다”고 말했다.

이어 “이는 글로벌 경제로서는 매우 낮은 성장률”이라고 덧붙였다. 그는 “이러한 성장률은 여러 핵심 지표에서 목표를 달성하지 못하는 상황과 연결될 것”이라며 “빈곤 인구, 거시경제 불안정성, 식량 안보 등을 생각해보면, 우리는 이 모든 측면에서 더 나쁜 상황에 처하게 될 것”이라고 말했다.

IMF는 화요일 발표한 글로벌 금융안정 보고서에서, 중동 분쟁이 긍정적으로 마무리될 것에 베팅하고 있는 투자자들이 장기화된 충격이 발생할 경우 드러날 수 있는 금융 시스템의 취약성을 간과하고 있다고 경고했다.

IMF는 현재까지 시장이 전쟁의 초기 충격을 비교적 “질서 있게” 흡수해왔지만, “비대칭적” 리스크로 인해 이란 분쟁이 금융 시스템을 위기로 몰아넣을 가능성도 여전히 존재한다고 밝혔다. IMF 통화 및 자본시장국장 토비아스 아드리안은 FT에 “시장들이 다소 낙관적인 쪽에 치우쳐 있다”고 말하며, 임시 휴전이 시작된 이후 주식 및 채권 시장에서 “눈에 띄는” 회복이 나타났다고 덧붙였다. 그는 “매우 뚜렷한 반등이 있었다… 그런 점에서 시장에는 어느 정도 낙관적인 시각이 깔려 있다고 본다”고 말했다.

주식 투자자들은 트럼프의 호르무즈 해협 봉쇄 조치를 대수롭지 않게 넘겼으며, 월가의 대표 지수인 S&P500은 미국과 이스라엘이 2월 28일 이란을 처음 공격했을 당시 수준을 다시 웃도는 수준까지 반등했다.

IMF는 “현재의 조정은 투자자들이 기존 롱 포지션을 청산하는 과정(롱 스퀴즈)에 더 가까워 보이며, 숏 포지션으로의 전환이라기보다는 갈등이 비교적 짧게 지속될 것이라는 낙관을 시사한다”고 밝혔다. 이어 “이는 갈등이 장기화될 경우 비대칭적 리스크가 존재함을 의미하며, 특히 높은 에너지 가격이 지속될 가능성을 포함한다”고 덧붙였다.

IMF의 우려 상당 부분은 금융 시스템 내 부채 증가에서 비롯된다. 특히 정부의 차입 확대뿐만 아니라, 헤지펀드와 ETF에서의 레버리지도 문제로 지적된다. IMF는 “채권 시장 변동성이 확대될 경우 자금 조달 시장이 긴축될 수 있으며, 이는 과거 금융 혼란의 진원지가 되어왔다”고 설명했다. 또한 정부가 단기 채권 발행을 늘린 것은 “특히 인플레이션이 상승하는 시기에 주요 국채 시장을 롤오버 리스크에 더욱 취약하게 만들었다”고 덧붙였다.

Iran war could slow global growth to weakest since pandemic, IMF warns - Claire Jones, Sam Fleming and Martin Arnold