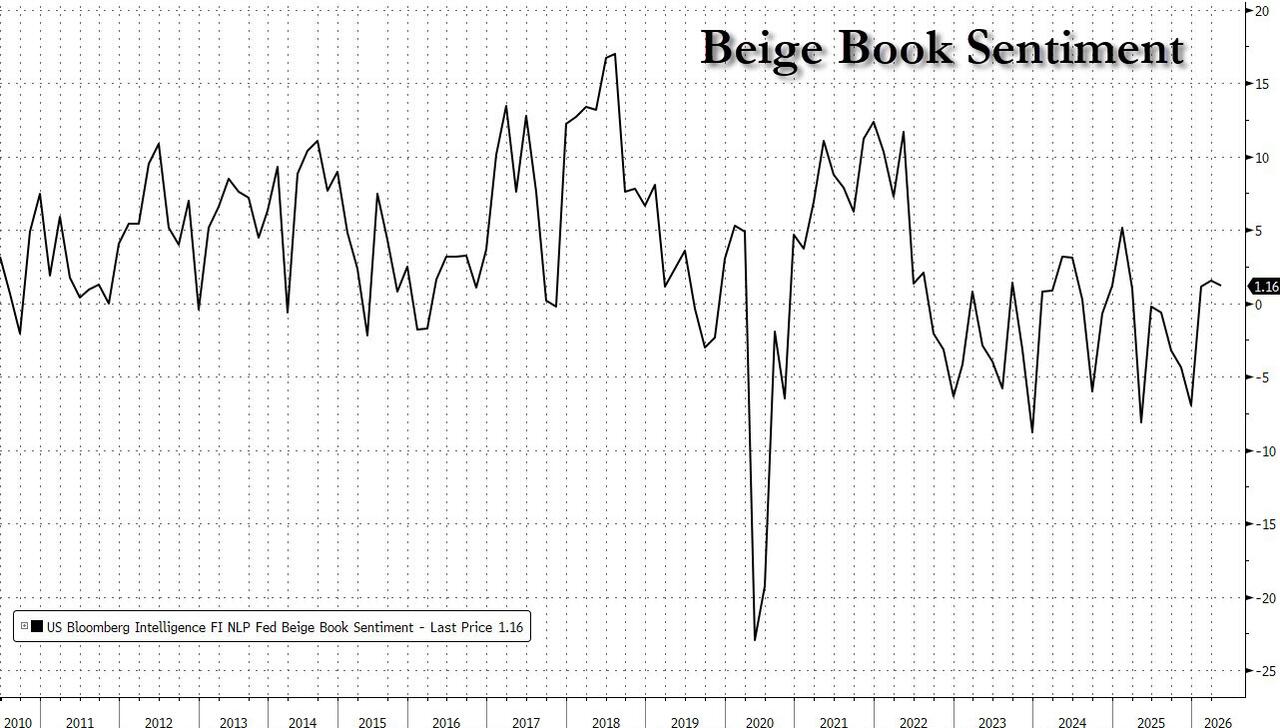

최근 발표된 베이지북(Beige Book)은 Federal Reserve Bank of New York이 취합한 정보를 바탕으로 4월 6일까지의 데이터를 반영했으며, 전쟁이 미국 경제에 미친 초기 영향을 담은 첫 보고서다. 이 보고서는 휘발유 가격이 수십 년 만의 최대 월간 상승 이후 2주 동안 갤런당 4달러를 상회한 시점에 발표됐으며, Bank of America 카드 소비 데이터에 따르면 3월 연료 지출은 16% 증가했다.

현재까지 Bank of America는 재량 소비가 여전히 견조하다고 평가하면서도, 호르무즈 해협 차질이 지속될 경우 위험이 커질 수 있다고 밝혔다. 연준도 이에 동의하며, 베이지북에서 12개 연준 관할 구역 중 8개 지역에서 경제 활동이 소폭에서 완만한 증가세를 보였고, 2개 지역(샌프란시스코, 세인트루이스)은 변화가 거의 없었으며, 나머지 2개 지역(보스턴, 뉴욕)은 소폭에서 완만한 감소를 나타냈다고 보고했다.

물가 상승률은 전반적으로는 완만한 수준을 유지했지만, 에너지 및 연료 비용은 12개 모든 연준 지역에서 “급격히(sharply)” 상승했다고 중앙은행은 수요일 발표한 지역 기업 대상 설문(베이지북)에서 밝혔다. 연준은 “중동 분쟁은 고용, 가격 결정, 자본 투자와 관련된 의사결정을 복잡하게 만드는 주요 불확실성 요인으로 지목되었으며, 많은 기업들이 관망(wait-and-see) 자세를 취하고 있다”고 밝혔다.

여러 정책 당국자들은 경제 데이터를 평가하는 동안 상당 기간 차입 비용(금리)을 그대로 유지하는 것을 선호한다는 신호를 보내고 있다. 선물시장 가격에 따르면, 당국자들은 4월 28~29일 회의에서 기준금리를 변경하지 않을 것으로 예상된다. 점점 더 많은 당국자들이 이번 전쟁이 인플레이션을 자극할 수 있다는 점을 우려하고 있으며, 3월 회의에서는 연준이 금리를 인상해야 할 수도 있음을 보다 분명히 드러내는 문구를 선호하는 분위기가 강해졌다.

미국의 한 고위 중앙은행 인사는, 연준이 인플레이션을 다시 통제 가능한 수준으로 낮출 수 있다는 점을 미국 대중에게 설득하려는 과정에서, 이란 전쟁과 도널드 트럼프의 관세로 인해 “이중 위험(double danger)” 에 직면해 있다고 경고했다.

미국과 이스라엘의 이란 공격은 미국 주유소의 휘발유 가격을 트럼프 대통령 재임 기간 중 최고 수준으로 끌어올렸으며, 동시에 행정부의 무역 정책이 소비재 가격에 미치는 영향도 여전히 지속되고 있다. 시카고 연방준비은행 총재인 굴스비는 파이낸셜 타임즈에, 인플레이션이 여전히 목표치인 2%를 상회하는 상황에서 미국 중앙은행이 “두 가지 측면에서 약간의 위험”에 직면해 있다고 말했다. “유가가 높은 수준을 유지한다면, 소비자 인플레이션 기대가 눈에 띄게 상승하기 시작할 수 있다. 그리고 관세로 인한 인플레이션이 사라지기도 전에 이런 상황이 겹쳐진다면, 그것이 바로 이중 위험이다,”라고 그는 화요일 오후, 워싱턴에서 말했다.

휘발유와 소비재 가격 상승의 가시적인 영향은, 물가 안정을 유지하는 데 있어 연준의 역할에 대한 대중의 신뢰를 약화시킬 위험이 있다.

개인소비지출(PCE) 기준 헤드라인 인플레이션은 2021년 초 이후로 연준의 목표치인 2%를 상회해왔다. 지난주 발표된 3월 소비자 물가 관련 대체 지표에서는, 미국 소비자들이 부담하는 비용이 3.3% 상승한 것으로 나타났다. “인플레이션 목표치를 상당 기간 크게 웃도는 수준에 머무르게 되면, 언제든 위험이 존재한다,”면서 “두 가지 인플레이션 충격이 더해지면, 비록 그것들이 일시적인 것이라 하더라도, 소비자나 기업이 이를 지속적인 현상으로 잘못 해석할 위험이 있다.”라고 굴스비는 말을 이었다.

미국의 휘발유 가격은 전쟁 이전 갤런당 2.98달러에서 화요일 기준 4.118달러까지 급등했으며, 이는 AAA의 전국 평균 수치에 따른 것이다. 굴스비는 경제학자 Yuriy Gorodnichenko의 연구를 언급하며, 소비자들의 미래 인플레이션 기대가 주유소 가격에 크게 의존한다는 점을 강조했다.

대중이 높은 비용이 일시적이 아니라 지속될 것이라고 생각하기 시작하면, 임금 인상을 요구하거나 기업이 가격을 인상하게 될 수 있으며, 이는 인플레이션을 고착화시킬 수 있다. 트럼프의 관세 영향은 일회성일 것으로 예상되지만, 굴스비는 금리 인하를 지지하기 전에 그 영향이 사라지고 인플레이션이 2%를 향해 가고 있다는 증거를 확인하고 싶다고 말했다.

굴스비는 올해 금리 결정 기구인 Federal Open Market Committee에서 투표권을 갖고 있지 않다. 그는 화요일 앞서 인플레이션의 “혼란(disruption)”이 시야에서 사라질 때까지 현재 3.5~3.75% 범위의 금리를 인하하는 것을 미뤄야 한다고 말했다. 그는“이 인플레이션 혼란이 길어질수록, 적절한 금리 인하는 더 늦춰질 가능성이 높아진다고 본다,”라고 밝혔다.

시장은 중동 분쟁이 발생하기 전에는 한두 차례의 금리 인하를 예상했지만, 현재는 2026년 말 이전까지 연준이 금리를 인하하지 않을 것으로 반영하고 있다.

그는 또한 AI로 인한 생산성 붐이 생산성을 끌어올리고, 인플레이션 없이 경제가 성장할 수 있는 여력을 확대함으로써 연준이 금리를 인하할 수 있는 공간을 제공할 것이라는 케빈 워시의 견해에 반박했다. AI 인프라에 대한 투자 급증은 미국이 어떤 “공급 측면의 보너스”를 경험하기 전에, 단기적으로는 오히려 물가에 상승 압력을 더할 가능성이 높다.

그러나 그는 다음 주 화요일 인준 청문회를 앞둔 워시에 대해 칭찬도 덧붙였다. “나는 그를 중앙은행가로서, 그리고 사상가로서 매우 존중한다,”라고 굴스비는 말했다. 그는 이어, “그가 이 역할을 매우 진지하게 수행할 것이라고 확신한다.”라고 말했다. 이란 전쟁으로 통화정책에 대한 기대가 뒤집히면서, 유수의 투자사에서 글로벌 금리 경로에 대한 포지션으로 상당한 손실을 입기도 했다. 특히 골드만삭스의 채권 트레이더들은 시장 대응에 실패했는데, 해당 사안을 잘 아는 관계자들에 따르면 골드만의 금리 트레이딩 데스크는 1분기 채권·상품·외환(FICC) 트레이딩 부진이 주요 원인이었다.

FICC 부문은 매출이 10% 감소했으며, 이는 애널리스트들이 예상했던 10% 증가를 크게 하회한 것이고, 경쟁사인 JP모건 체이스, 씨티그룹, 모건스탠리의 두 자릿수 성장에도 뒤처진 성과다. 골드만삭스는 월가에서 채권 트레이딩 분야의 핵심 플레이어 중 하나이며, 예상보다 훨씬 부진한 이번 실적은 애널리스트들과 투자자들에 의해 면밀히 분석되고 있다. 골드만의 최고재무책임자(CFO)인 Denis Coleman은 이번 주 애널리스트들에게 금리 및 모기지 트레이딩 수익 감소가 “더 어려워진 마켓메이킹 환경” 때문이라고 설명했으며, 이는 외환 및 상품 트레이딩의 강세로 일부 상쇄되었다고 밝혔다.

이 사안에 대해 골드만삭스는 추가적인 언급을 거부했다. 미국 경제가 둔화될 경우 금리가 어떻게 될 것인지에 대한 은행의 포지셔닝은 부진한 실적의 주요 원인이다. 사안에 정통한 관계자들에 따르면, 골드만은 기술 및 AI 관련 포지션을 보유하고 있었으며, 이는 경기 약화 환경에서는 타격을 받을 것으로 예상되는 자산이었다. 이에 대한 균형을 맞추기 위해, 은행은 연준이 금리를 인하할 경우 수익이 발생하는 포지션도 보유하고 있었는데, 이는 성장 둔화 시 유력한 시나리오였다.

그러나 2월 말 시작된 이란 전쟁은 인플레이션 상승과 성장 둔화 가능성을 동시에 높이면서 이러한 포지션들을 뒤흔들었다.

이로 인해 시장은 연준뿐만 아니라 Bank of England, European Central Bank 역시 금리를 인상할 수 있다는 리스크를 반영하기 시작했고, 이는 골드만이 취했던 포지션에 타격을 주었다. 분쟁으로 촉발된 시장 혼란 속에서 골드만은 고객들의 포지션 청산을 돕기도 했으며, 일부 관계자들에 따르면 이 과정에서의 트레이딩 역시 은행에 일정한 손실을 발생시켰다.

골드만삭스의 사장인 John Waldron은 수요일 세마포(Semafor) 콘퍼런스에서 “실제로는 매우 좋은 채권 트레이딩 분기였다”고 말했다. 그는 금리와 원자재에서 “변동성이 매우 큰 시기에는” “특정 시점마다 일이 뜻대로 풀리지 않는 구간에 들어갈 수 있다”고 언급했다.

2008년 금융위기 이후, 월가의 많은 은행 트레이딩 데스크들은 방향성 시장 리스크를 줄이고, 고객을 위한 거래를 중개하고 자금을 제공하는 데 더 집중해왔다. 골드만 역시 금융(파이낸싱) 사업을 확대해왔다. 그러나 여전히 동종 업계 대비 더 많은 시장 리스크를 감수하는 은행으로 알려져 있다. 특히 금리 트레이딩 부서는 회사 내 트레이딩 데스크 중에서도 더 큰 위험을 감수하는 것으로 평판이 나 있다. 이 사업은 골드만 FICC 부문 공동 책임자인 Anshul Sehgal이 이끌고 있다. 세갈의 상사이자 회사 내의 최고 선임 트레이더인 Ashok Varadhan은 과거 금리 트레이더 출신이다.

이처럼 보다 공격적인 리스크 감수는 포지션이 맞아떨어질 경우 높은 수익으로 이어질 수 있지만, 시장이 예상치 못한 방향으로 움직일 경우에는 부진한 성과로 이어질 수 있다. FICC 부문의 부진한 분기는 골드만삭스가 5년 만에 최고 분기 실적을 기록했다는 성과의 빛을 일부 바래게 했다. 은행의 주식 트레이딩 부문은 53억 달러의 사상 최대 매출을 기록했으며, 이는 FICC 사업을 곤란하게 만들었던 것과 같은 시장의 큰 변동성에서 수혜를 입은 결과였다.

Goldman traders wrongfooted as Iran war upended interest rate expectations - Joshua Franklin, Ortenca Aliaj, Financial Times Rate setters face ‘double danger’ from Iran war and tariffs, Federal Reserve official warns - Claire Jones, Sam Fleming, Financial Times Beige Book Confirms Uncertainty, Fuel Costs Surged On Iran War As Economy Grew At "Slight To Modest" Pace - Tyler Durden, ZeroHedge