안녕하세요, 아준입니다. 이번 주에는 구리, 철강, 금속, 광물 등 다른 원자재 분야를 살펴봄으로써 전통적인 에너지, 특히 석유 시장에 미치는 영향을 파악하기 위해 저희가 만든 블룸버그 차트들을 가지고 이야기를 나눠보려 합니다.

사실 저희가 '슈퍼 스파이크(Super-Spike)'라고 불렀던 2000년대 슈퍼 사이클 당시에도, 특히 중국과 관련하여 구리, 철강, 철광석 시장의 동향을 파악하는 데 많은 시간을 할애하곤 했습니다. 이러한 분석은 석유 수요와 가격의 향방을 예측하는 데 있어 때로는 선행 지표로, 때로는 후행 지표로서 저희에게 큰 확신을 주었습니다. 결국 이 모든 분야는 글로벌 GDP와 연동되며, 특히 신흥 시장의 경제 확장과 밀접한 관련이 있습니다. 또한 궁극적으로는 자본 지출(CAPEX) 및 인프라 사이클에 기반한 투자처들입니다.

오늘날 우리는 GDP의 이른바 '선순환 사이클'의 초기 단계에 있다고 생각합니다. 그 시작은 누구나 알고 있는 AI와 디지털 전환입니다. 이는 저희가 매우 중요하게 생각하는 에너지 접근성의 확대로 이어지고 있습니다. 또한 지정학적 경쟁의 심화는 리쇼어링(Reshoring)과 같은 산업 경제 활동뿐만 아니라 군사적 측면의 함의도 내포하고 있습니다.

이 모든 요소들을 종합해 볼 때, 우리는 2017~2018년 이후 정체되었던 GDP 트렌드를 깨고 훨씬 나은 상태로 돌아가는 궤도에 올랐다고 봅니다. 오늘 보여드릴 5장의 사진을 통해, 이번 사이클이 AI와 테크 트렌드에서 시작되어 어떻게 전력 및 에너지 수요로 전이되었는지 설명해 드리겠습니다. "소프트웨어가 세상을 집어삼킬지 모르지만, 그 소프트웨어를 돌리기 위해선 하드웨어가 필요하고 그 하드웨어에는 전력이 필요하다"는 인식이 확산되면서 전력 관련주들이 먼저 움직였습니다. 이후 전력 생산과 배분에 들어가는 모든 요소의 성장이 가속화되면서, 지난 1년 동안 구리, 금속, 핵심 광물 관련 주식들이 동반 상승했습니다.

저희는 그 다음 차례가 석유와 석유 기반 산업이 될 것이라고 확신합니다. 아시다시피 저희의 기본 시각은 석유 시장이 작년 말부터 올해 상반기까지 바닥을 다지는 단계에 있다는 것입니다. 거듭 말씀드리지만 저희는 '공급 과잉(Oil Glut)'설을 믿지 않으며, 단지 완만한 수준의 초과 공급이 있을 뿐이라고 봅니다.

올해 하반기와 특히 2027년을 내다볼 때, 석유 시장에 새로운 상승 사이클이 도래할 것이라는 점을 매우 긍정적으로 전망합니다. 다른 원자재 분야의 움직임이 이러한 확신을 뒷받침해주고 있습니다. 지난주 영상에서도 말씀드렸듯이, 지금이야말로 에너지 기업들이 향후 5~10년 뒤의 리스크와 기회를 치열하게 고민해야 할 때입니다. "시장이 약세다"라며 낙담하고 있을 때가 아닙니다. 이 섹터에 다가올 미래를 준비해야 할 시점이며, 저희는 향후 몇 년을 매우 낙관적으로 보고 있습니다.

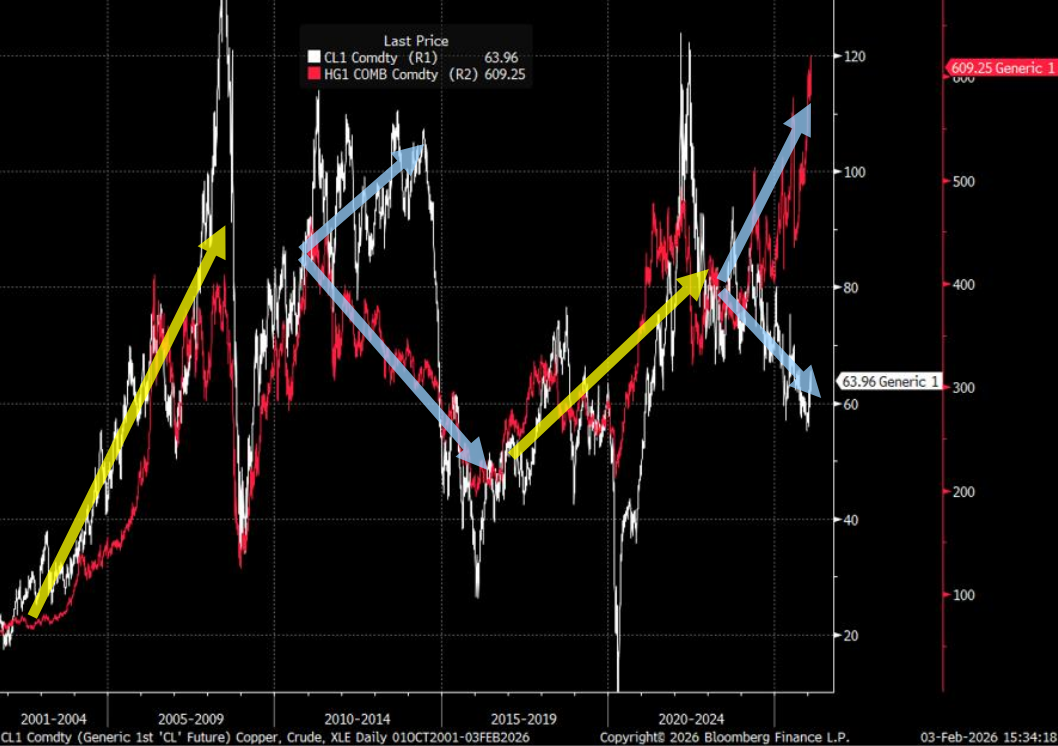

[구리 vs 원유 - 격차를 주목하라(Mind The Gap)]

첫 번째 차트는 '격차를 주목하라'는 제목의 구리 대 원유 가격 비교 차트입니다. 2001년부터의 데이터를 담고 있으며 빨간색 선은 구리, 하얀색 선은 WTI 유가입니다. 슈퍼 사이클 기간, 특히 전반기에는 구리와 원유가 완벽하게 동행했음을 알 수 있습니다.

당시 구리와 중국 시장을 담당했던 분석가들과 소통하며 석유 수요와 사이클에 대해 큰 확신을 얻곤 했습니다. 하지만 슈퍼 사이클 후반기에 구리와 원유 사이에 큰 이격이 발생했습니다. 금융 위기 당시 두 자산 모두 급락했다가 강하게 반등했는데, 2009~2010년경 구리가 꺾이면서 장기 슈퍼 사이클의 종료 신호를 보냈음에도 불구하고 유가는 여전히 견고했습니다. 여러분도 아시겠지만 유가는 2014년까지 배럴당 100달러 선을 유지했습니다.

당시 리비아 사태 등 여러 지정학적 사건들이 있었고, 석유 시장(그리고 저 자신도)은 거대한 사이클이 이미 끝났다는 사실을 부정하고 있었는지도 모릅니다. 하지만 구리 시장은 명확한 메시지를 보내고 있었습니다. 결국 2014년 말 오펙(OPEC)의 유명한 추수감사절 회의에서 시장 개입을 중단하겠다고 선언하면서 유가는 구리의 궤적을 따라 급락했습니다. 구리가 길을 먼저 보여주었고, 원유가 뒤늦게 따라간 셈입니다. 사이클은 이미 몇 년 전에 끝났던 것이죠.

최근 상황을 보면 다시 한 번 주목할 만한 이격이 발생했습니다. 구리는 매우 선전하고 있는 반면, 석유는 고전하고 있습니다. 2010~2014년 당시처럼 지정학적 이유나 오펙의 증산 결정, 셰일 사이클 등의 개별적인 이유가 유가 발목을 잡고 있을 수 있습니다. 하지만 현재 발생한 격차는 역대급으로 큽니다. 어떤 이들은 구리가 전력망이나 전기차에 더 특화되어 있기 때문이라고 하겠지만, 결국 구리는 글로벌 GDP의 거울입니다. 구리 시장은 현재 글로벌 경제가 석유 시장에 반영된 것보다 훨씬 강하다는 메시지를 던지고 있습니다.

저희는 이 격차가 다시 좁혀질 것이며, 결국 구리가 보여주는 방향이 시장의 진실이 될 것이라고 예상합니다. 정확한 시점을 예측할 수는 없지만, 이 격차(Gap) 속에 숨겨진 의미를 반드시 주시해야 합니다.

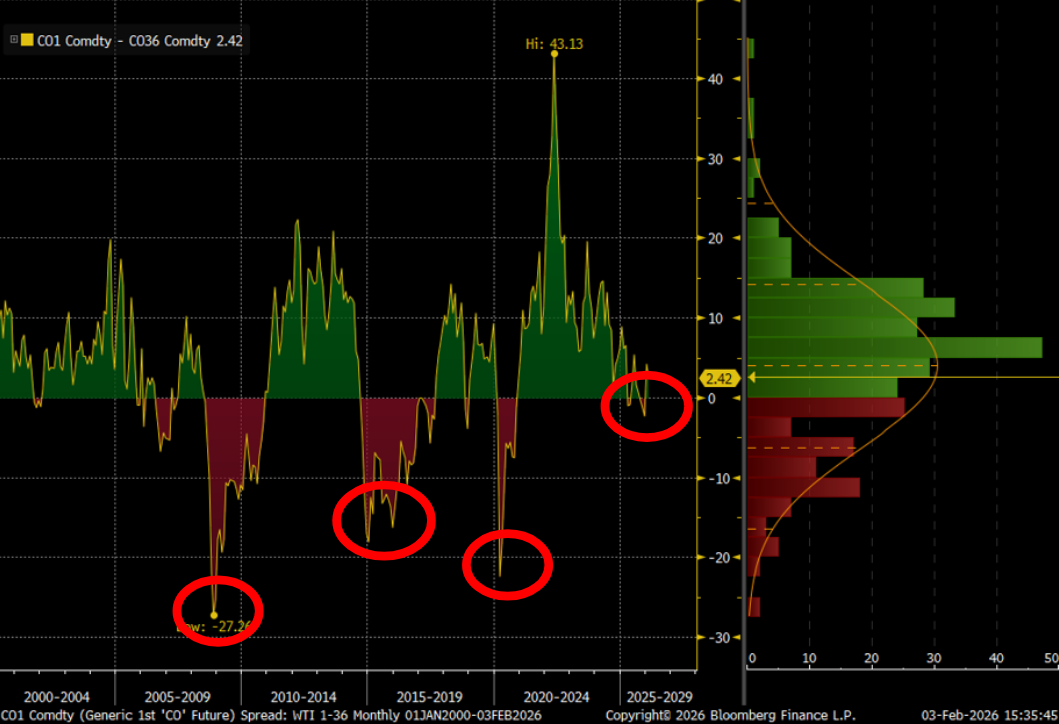

[원유 - 저점의 사정권 내에 들어오다]

지난 몇 년간 지속된 원유 하락 사이클에 대해 말씀드리겠습니다. 저와 제프 커리(Jeff Currie)가 골드만삭스 시절 늘 하던 말은 "진실은 석유 시장의 선물 곡선(Forward Curve)에 있다"는 것이었습니다. 현물 시장의 소음은 무시해도 좋습니다.

이 차트는 브렌트유 1개월물과 36개월물의 가격 차를 보여줍니다. 수치가 0 위(녹색)면 공급이 타이트한 시장이고, 0 아래(적색)면 공급 과잉인 하락장을 의미합니다. 코로나 회복기와 러시아-우크라이나 전쟁 당시의 정점을 지나 지난 3년간 석유 시장의 구조는 약화되었습니다.

핵심 쟁점은 우리가 2008년 금융 위기나 2015~2016년, 혹은 코로나 당시처럼 극심한 '콘탱고(Contango, 현물가가 선물가보다 크게 낮은 상태)'를 동반한 공급 과잉 상태에 있느냐는 것입니다. 저희는 그렇게 보지 않습니다. 현재 환경은 '정상적인 저점(Normal Trough)' 단계라고 생각합니다. 시장은 훨씬 더 최악의 상황을 우려하며 가격을 깎아내리고 있지만, 저희는 이것을 일시적인 되돌림으로 보고 있습니다. 석유 시장은 바닥을 다지는 단계이며, 향후 1년 내에 긍정적인 반등이 나타날 것으로 보고 예의주시하고 있습니다.

[전력주가 먼저, 그 다음은 금속... 석유는 아직 후행 중]

섹터별 순환매에 대해 말씀드리면, 이 차트에는 나오지 않지만 테크주가 가장 먼저 움직였습니다. 그 다음이 민자발전사(IPP)나 전력 관련주였고, 그 뒤를 금속(XME) 주식들이 따랐습니다. 전통적인 에너지 섹터(XLE)는 여전히 뒤처져 있습니다.

2023년 초중반부터 시장은 AI 열풍이 엄청난 전력 수요를 가져올 것이라는 점을 인식하기 시작했습니다. 오랜 기간 정체되었던 미국의 전력 수요가 성장을 가속화할 것이라는 전망에 전력주들이 엄청난 리레이팅(가치 재평가)을 겪었습니다. 그리고 2025년 중반부터는 이것이 각종 금속, 핵심 광물, 희토류 관련 기업들로 전이되었습니다.

에너지 섹터에 대해서는 이것이 일시적인 반등인지 새로운 사이클의 시작인지 논란이 있을 수 있습니다. 하지만 저희의 견해는 명확합니다. 테크와 AI에서 시작되어 전력과 금속으로 이어진 이 흐름은 개별 섹터의 특성을 넘어선 거대한 경제 트렌드입니다. 석유 역시 결국 이 흐름의 수혜자가 될 것입니다. 시점의 차이일 뿐, 방향성은 정해져 있습니다.

[최근 지정학적 사건들에 대한 시장의 반응은 낙관적]

이 차트는 매그니피센트 7(MAG-7) 테크주와 전통 에너지, 유틸리티 섹터를 비교한 것입니다. 코로나 회복기 직후에는 전통 에너지가 테크주를 압도하기도 했지만, 챗GPT(ChatGPT)가 등장하면서 전세가 역전되었습니다. 에너지는 정체된 반면 테크주는 폭등했습니다.

이후 중국의 '딥시크(Deep Seek)' 등장과 2025년 초 트럼프의 관세 발표('리버레이션 데이') 등 여러 사건이 있었습니다. 특히 관세 발표는 글로벌 경제 활동 위축 우려를 낳으며 에너지 섹터에 찬물을 끼얹었습니다. 오펙의 감산 완화 발표까지 겹치며 에너지 섹터는 암울한 시기를 보냈습니다. 심지어 2025년 중반 이스라엘-이란 폭격 사태조차 유가에 큰 영향을 주지 못했습니다.

하지만 올해 초 베네수엘라 사태 등을 겪으며 다시 석유 시장의 상승세가 감지되고 있습니다. 2025년 내내 글로벌 GDP가 저조했음에도 불구하고 석유 수요는 예상보다 훨씬 강력했습니다. 이제 AI와 디지털 전환, 전력 수요 급증이라는 트렌드는 확고하게 자리를 잡았습니다. 이 모든 과정은 결국 더 많은 석유 수요를 필요로 할 것입니다. 이 모든 증거들이 에너지 섹터의 긍정적인 미래를 가리키고 있습니다. 단기적인 타이밍은 맞추기 어려울 수 있으나, 장기적으로 전통 에너지는 이 거대한 사이클에 동참하게 될 것입니다.

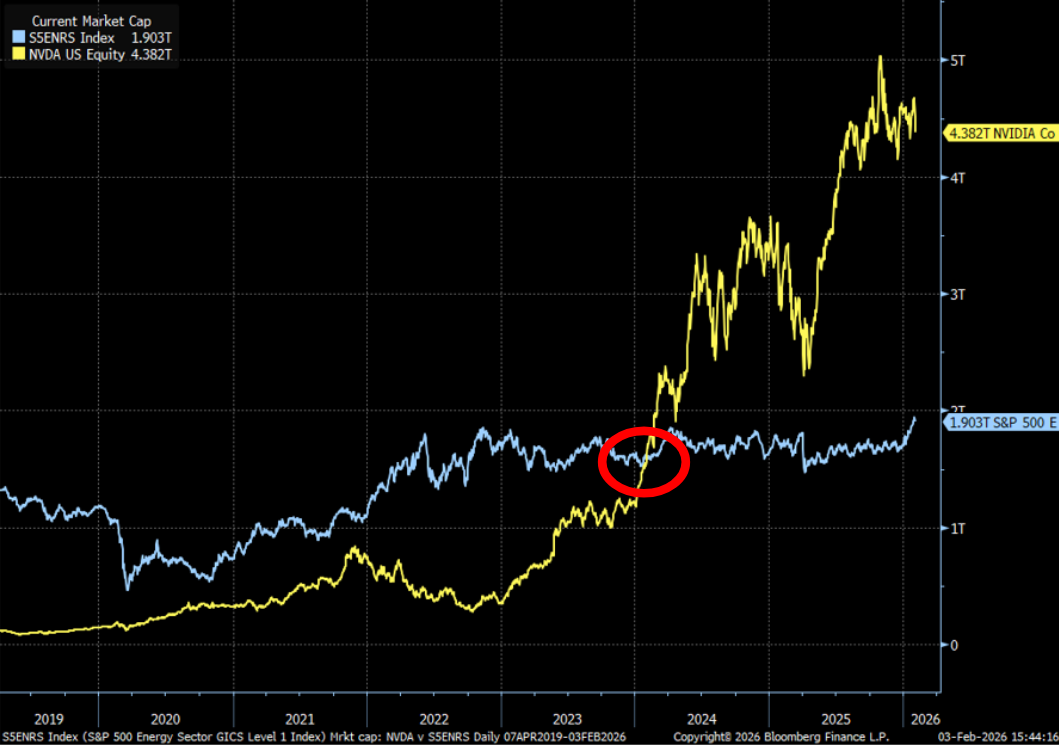

[에너지 섹터의 시가총액은 개선될 여지가 크다]

마지막 블룸버그 차트는 시가총액 비교입니다. 현재 엔비디아(Nvidia) 한 회사의 시총이 4조 달러인 반면, S&P 500 내 에너지 섹터 전체의 시총은 고작 1.9조 달러에 불과합니다.

엔비디아나 애플, 마이크로소프트 같은 개별 기업들이 에너지 섹터 전체를 합친 것보다 두 배 이상 큰 규모가 된 지 2년 정도 되었습니다. 핵심은 자금이 다시 이 섹터로 돌아오기로 결정하는 순간, 다른 섹터에 비해 시총 비중이 너무나 작다는 점입니다. 과거 제 커리어의 대부분 동안 에너지 섹터는 S&P 500의 7~14%를 차지했습니다. 자금 유입이 시작된다면 엄청난 개선의 여지가 있습니다.

Super-Spiked Videopods (EP90): Picture Show: AI to Power to Metals to Oil?

Navigating The Energy Macro

Arjun Murti Feb 07, 2026