호르무즈 해협이라는 병목과 더 넓은 걸프 지역에서 확산되고 있는 에너지 충격 이 이미 글로벌 원자재 공급 압박으로 전이되기 시작했다.

우선, 전쟁은 올해 후반, 주요 농업 지역에서 수확량 약화를 초래하고 결국 전 세계 식량 공급을 더욱 타이트하게 만들 위험을 높이고 있다. 에너지 흐름 차질로 시작된 이번 사태는 결코 제한된 범위에 머물지 않고 있으며, 2차 충격이 이제 본격적으로 나타나고 있다. 처음에는 천천히 진행되다가 어느 순간 한꺼번에 드러나면서, 마치 ‘슬로우 모션 열차 사고’처럼 전개되는 양상을 보이고 있다.

StoneX의 수석 원자재 이코노미스트인 Arlan Suderman은 보고서에서 “이란이 호르무즈 해협을 봉쇄하면서 발생한 글로벌 질소 비료 부족이 전 세계 생산 감소 추세를 더욱 증폭시키고 있다”고 분석했다. 다만 그는 긍정적인 점으로 미국은 여전히 충분한 공급을 유지하고 있다고 덧붙였다.

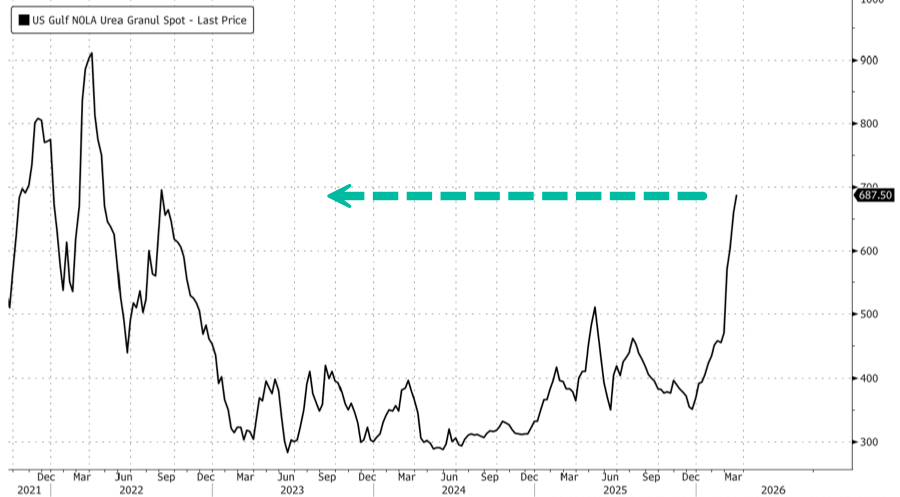

그럼에도 불구하고 미국 걸프 지역(NOLA, 뉴올리언스 및 미시시피강 하류 시장)의 현물 가격은 올해 들어 거의 두 배 상승해 숏톤당 약 700달러에 근접했다. 참고로 ‘요소’는 전 세계에서 가장 중요한 질소 비료 중 하나다.

미국 걸프 지역 요소 현물가격

미국 걸프 지역 요소 현물가격 $300대 → $680 수준까지 급등

▶ 공급 충격 반영 시작

점선 화살표 구간(약 $650~700)은 2021~2022 에너지 위기 당시 레벨

급등하는 비료 가격과 전 세계 공급 불안이 확대되는 가운데, 미국 농무부(USDA)의 최신 데이터에 따르면 미국 농가들은 올해 예상보다 더 적은 면적에 파종할 계획인 것으로 나타났다. USDA가 발표한 대두 재배 면적은 8,470만 에이커로, 블룸버그가 집계한 월가 애널리스트들의 예상치를 하회하면서 대두 가격은 높은 수준을 유지하고 있다. 또한 밀 재배 면적 역시 4,380만 에이커로 예상치를 밑돌았다.

Suderman은 밀, 옥수수, 대두의 파종 면적이 예상보다 약 100만 에이커 적었다고 밝히며, 이번 실망스러운 보고서가 올해 후반 글로벌 식량 공급 감소 위험을 더욱 키울 것이라고 경고했다.

한편, Goldman의 애널리스트 Jasmin Schneider는 지난주 보고서에서 “농업 ETF로의 자금 유입이 새로운 기록을 세울 것으로 예상되며, 이는 2022년 3월 러시아의 우크라이나 침공 당시를 넘어서는 최대 월간 유입 규모가 될 것”이라고 지적했다. Schneider는 이어, “지난 6년간 발생한 주요 공급 충격 중 하나였던 2022년 2월 러시아의 우크라이나 침공과 마찬가지로, 이번 이란 전쟁 역시 원유 및 에너지 시장 전반에 걸쳐 극심한 변동성 급등을 초래하고 있다”고 설명했다. 또한 그녀는 고객들에게 거래가 활발한 대표적인 농업 ETF들을 다음과 같이 제시했다:

AIGA LN: WisdomTree Agriculture (광범위 농산물 바스켓 투자) AIGG LN: WisdomTree Grains (곡물 바스켓 투자) WEAT LN: WisdomTree Wheat (단일 밀 투자)

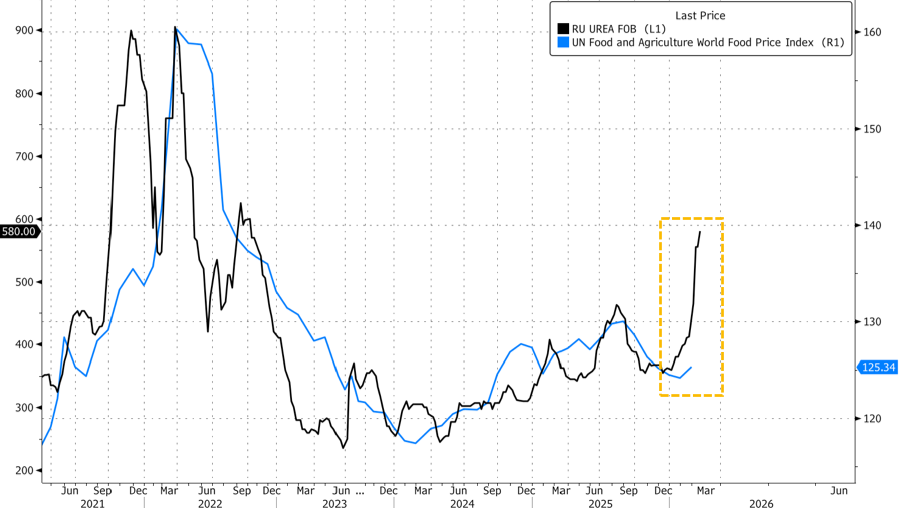

마지막으로, 요소 비료 가격과 FAO 세계 식량지수 간의 관계를 보여주는 차트도 반드시 주목할 필요가 있다.

검정선: 비료 가격 파랑선: 식량 가격 인덱스

▶비료가 식량 인플레이션의 선행지표 호르무즈 해협

- 러시아, 질산암모늄 수출 중단… 글로벌 비료 위기 악화 전망

- 카운트다운 시작: 전직 중앙은행 자문, 식량 가격 충격 “6~9개월 내 발생 가능” 경고

- 호주 최대 핵심 비료 원료 생산업체, 최악의 시점에 최대 2개월 생산 중단 사태

- 트럼프 행정부, 대체 비료 공급망 확보 추진

- 비료 위기, 농업 ETF로 사상 최대 자금 유입 촉발 가능성 식량 공급망은 다시 무너지고 있다.

블룸버그 농업 서브지수 → 농업지수는 아직 초기 반응 단계

주말 동안, 걸프 지역 최대 알루미늄 생산업체인 Emirates Global Aluminum(EGA)과 Aluminium Bahrain(ALBA)이 지난주 이란 철강 인프라 공격 이후 드론 공격을 받아 제련 시설이 손상됐다고 밝혔다. 두 회사 모두(당시 기준) 공급 차질 여부를 공식 확인하지는 않았지만, 오늘 아침 최악의 시나리오가 현실화된 것으로 보인다. 로이터는 수요일 Wood Mackenzie의 보고서를 인용해 “아랍에미리트에 위치한 EGA의 Al Taweelah 공장이 토요일 이란의 미사일 및 드론 공격으로 발전소가 손상되면서 가동을 중단했다”고 보도했다.

이어 블룸버그도 이를 확인하며 “중동 최대 알루미늄 생산업체인 Emirates Global Aluminium이 주말 동안 이란의 미사일 및 드론 공격을 받아 Al Taweelah 제련소 가동을 중단했다”고 전했다.

동시에, 같은 날 공격을 받은 Aluminium Bahrain(Alba)의 제련소 역시 “심각한 피해를 입었으며, 가동률이 약 30% 수준으로 떨어질 것으로 예상된다”고 Wood Mackenzie는 밝혔다. Wood Mackenzie는 “현재 중동 지역 분쟁이 글로벌 알루미늄 시장에 중대한 공급 위기를 촉발하고 있으며, 2026년에는 약 300만~350만 톤의 생산 차질이 발생할 수 있다”고 분석했다. 참고로 지난해 전 세계 1차 알루미늄 생산량은 약 7,400만 톤 수준이었다. Wood Mackenzie는 해당 정보가 중동 지역 내 자체 네트워크를 통해 확보된 것이라고 밝혔으나, 추가적인 세부 내용은 공개하지 않았다.

참고로, 아부다비 토후국 알 타웨일라(Al Taweelah)에 위치한 알루미늄 제련소는 연간 약 150만 톤의 생산 능력을 보유하고 있으며, 알루미나 정제 시설도 갖추고 있다. 바레인의 Alba는 연간 160만 톤 생산 능력을 보유해 단일 부지 기준 세계 최대 알루미늄 제련소다. 중동 전체는 글로벌 공급의 약 9%를 차지하며, EGA를 비롯한 업체들은 유럽, 아시아, 미국 전반의 제조업에 핵심 공급 역할을 해왔다. 그러나 업계가 직접적인 공격 대상이 되기 이전부터, 호르무즈 해협의 사실상 봉쇄로 인해 이 지역 주요 생산업체들은 필수 원자재 공급 부족에 직면해 있었고, 해협이 조속히 재개되지 않으면 연쇄적인 생산 감축이 이어질 것으로 예상되고 있었다.

Goldman의 원자재 전문가 James McGeoch는 “이보다 더 큰 금속 공급 충격을 떠올리기 어렵다. 어느 정도 예상되던 흐름이었지만, 어제 시장은 불확실성을 단순히 ‘무시(fade)’하는 반응을 보였다. 그러나 과거 사례를 보면, 이는 새로운 매수 포지션 확대(롱 구축)로 빠르게 전환될 가능성이 크다”고 분석했다.

Goldman 트레이더는 공급 감소를 다음과 같이 계산했다:

ALBA: 약 100만 톤

EGA: 약 160만 톤

Qatalum: 약 30만 톤

Mozal: 약 60만 톤

총 약 350만 톤 감소 → 글로벌 시장(약 7,400만 톤)의 약 4.7% 공급 감소 → 중국 제외 공급 기준으로는 약 7.7% 감소

여기에 다음 요소를 함께 고려해야 한다:

유가 상승에 따른 수요 감소: 약 100만 톤 중국의 초과 생산 및 수출 증가: 약 50만 톤 그럼에도 불구하고, 수급 균형을 맞추기 위해서는 약 200만 톤 규모의 추가 수요 감소(디스트럭션) 가 가격을 통해 유도되어야 한다.

현재 확인되는 재고는 약 150만 톤 수준이지만, 그 대부분이 중국과 연계된 물량으로 평가된다. McGeoch는 이번 가동 중단 사태를 감안할 때 일부 트레이더들은 알루미늄 가격이 $4,500까지 급등할 가능성 을 염두에 두고 있다고 밝혔다(중국산에 대한 LME 대비 15% 프리미엄). 또한 Goldman 트레이더는 해당 보고서가 사실이라면 시장은 다음과 같은 순서로 움직일 것이라고 설명했다:

첫째, 시장은 우선 LME 재고를 끌어다 쓰게 될 것이지만, 러시아산 물량은 지역적·금융적 제약으로 인해 모두가 활용할 수 있는 상황은 아니라는 점이 문제다.

둘째, 중국의 수출세(export tax) 문제를 해결해야 한다.

셋째, 중국이 공급을 늘리는지가 중요하며, 이를 위해서는 전력 배분 측면에서 알루미늄 생산이 타당하다는 점을 설득해야 한다. 런던금속거래소(LME)의 알루미늄 선물 가격은 이번 공격 이후 급등했으며, 현재 1년 전 대비 약 50% 상승한 상태다. 만약 생산 차질이 지속된다면 가격은 추가적으로 큰 폭 상승할 가능성이 높다.

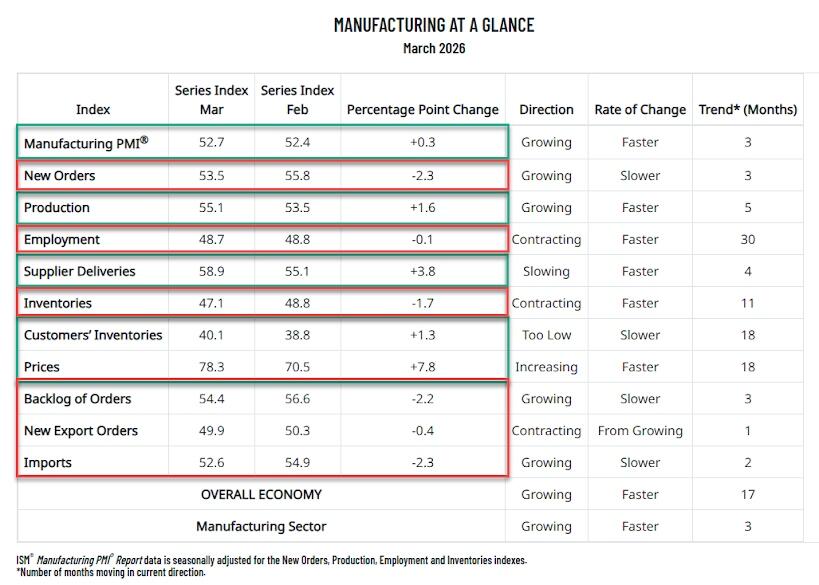

LME 알루미늄 가격 (3개월) 한편, 전쟁의 불확실성과 ‘하드 데이터’ 둔화 속에서도, 미국의 3월 최종 S&P 글로벌 제조업 PMI는 52.3을 기록하며(속보치 52.4에서 소폭 하락), 2월의 51.8보다 높은 수준을 나타냈다.

S&P 글로벌 마켓 인텔리전스의 수석 이코노미스트 Chris Williamson은 “3월 생산 증가 속도가 더 빨라졌다는 점은 중동 전쟁 발발에도 불구하고 미국 제조업이 상당한 회복력을 보이고 있음을 시사한다”고 평가했다.

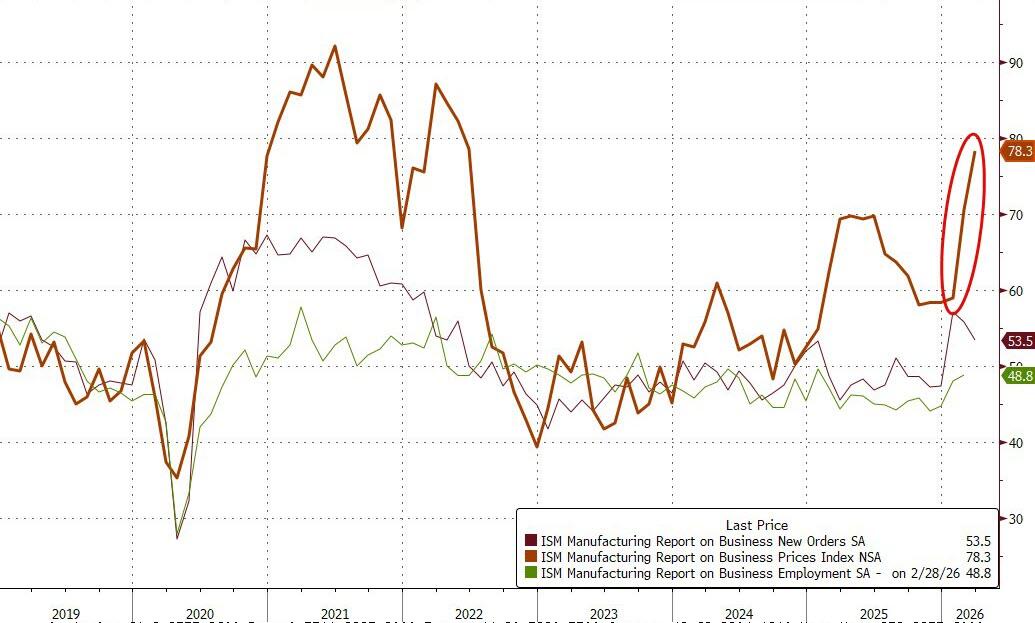

또한 ISM 제조업 PMI 역시 52.4에서 52.7로 상승하며, 2022년 8월 이후 가장 높은 수준을 기록했다.

초록선: ISM 파란선: S&P PMI → 두 지표 모두 50 이상으로 확장 국면 빨간선: Hard Data → 최근 다시 둔화/악화

▶즉, 실제 데이터는 약한데 지표만 강하다.

(전쟁과 인플레 압력 속에서도 제조업은 버티는 중/하드데이터는 확신을 주지 못하는 상황) 세부적으로 보면,

지불가격(Prices Paid)은 계속 급격히 상승한 반면 , 신규 주문(New Orders)과 고용(Employment)은 하락했다 .

PMI는 확장국면을 시사, Production의 상승으로 겉보기 경제는 괜찮음 하지만 신규주문(하락)과 고용(수축), 재고(감소)는 앞으로 경기가 약해질 가능성을 시사하고 있음

특히 Price(지불가격)는 78.3으로 폭등함 → 인플레이션 가속 신호 S&P 글로벌 보고서를 보면, 향후 1년간 생산 전망에 대한 기업들의 신뢰도는 지금까지 비교적 잘 유지되고 있다.

“이러한 회복력은 부분적으로 관세와 같은 정부 정책에 대한 우려가 완화된 데서 비롯된 것이지만, 동시에 생산자들이 이번 전쟁의 영향을 단기적이고 제한적인 수준으로 예상하고 있음을 의미한다. 다만 이는 여전히 불확실하다." - S&P 글로벌 보고서 中 이번 분쟁의 영향은 아직 초기 단계에 불과하며, 가격 급등과 공급 지연이 전망에 그림자를 드리우고 있다. 이는 인플레이션을 더욱 끌어올리고, 수요를 위축시키며, 공급망을 압박할 위험이 있다”고 S&P 글로벌의 Williamson은 경고했다.

갈색선: Price → 급등

보라선: 신규주문 → 둔화

초록선: 고용 → 위축

물가 상승으로 인한 성장 둔화 가능성

유가 급등의 영향으로 공장 투입 비용은 이미 상승했으며, 공급업체 배송 지연은 2022년 10월 이후 가장 광범위한 수준으로 확대됐다. 이는 전쟁이 기존의 해운, 운송, 항만 지연 문제를 더욱 악화시킨 데 따른 것이다.

이에 따라 일부 제조업체들은 향후 가격 상승이나 공급 부족에 대비해 재고를 쌓기 시작했으며, 인건비를 줄이기 위해 채용을 거의 중단한 상태다. 이는 전쟁이 향후 몇 주 동안 공장 운영에 어떤 문제를 초래할지에 대한 우려가 커지고 있음을 보여준다. 물론 이러한 가격 압박과 공급 지연이 지속된다면, 수요와 고용, 그리고 생산 능력에도 결국 더 큰 타격이 불가피할 것이다. 한편, 미국의 2월 소매판매 데이터는 전월 대비 +0.6%로, 시장 예상치(0.5%)보다는 높았지만 뱅크오브아메리카의 전망에는 못 미쳤다. 이는 1월 수치가 -0.1%로 하향 수정된 이후 나온 것이며 6월 이후 가장 높은 전월 대비 상승폭이다. 전년 대비로는 3.7% 증가했다.

물론 이 데이터는 전쟁이 시작되기 이전, 그리고 휘발유 가격이 본격적으로 급등하기 이전의 수치다(다만 4월 세금 환급이 일부 부담을 상쇄할 가능성도 있다).

US Retail Sales Jumped Most In 8 Months In February/ "Resilient" US Manufacturing Sector Surges In Face Of War, Prices Paid Up/ Disappointing U.S. Plantings, Exploding Urea Prices, Fertilizer Squeeze Add Fuel To Global Food Inflation/ Aluminum Supply Shock: Top Gulf Producer Halts Operations After Iran Strike, Price To Spike

- Tyler Durden, ZeroHedge