저유가, 저금리, 저환율이란 어려운 조건을 동시에 나타났던 1985년, 대한민국은 3저 호황을 맞으며 약 4-5년간 눈부신 코스피의 상승을 기록하게 됩니다.

위 차트를 보시면, 1985년부터 1989년말까지 코스피는 거의 8배에 달하는 (저점 대비 670%) 상승을 약 4-5년만에 달성하게 됩니다.

작년 4월 해방의날 이후부터 시작된 한국 주식시장의 가파른 상승세로 인해 최근 한국 제도권에선 3저호황 서사를 밀며 코스피의 상단 전망을 계속 높여 갔습니다. 즉, 모두가 1년내 코스피 1만 시대를 예상하며 개인뿐이 아닌 한국 유수의 운용사들(기존 한국 LONG 온리 펀드들)에서도 한국 주식에 올인한 상태에서 금번 이란 전쟁이 발발하였습니다.

문제는, 이 세 가지 조건중에 최소 ‘유가’만은 결코 국내 제도권 하우스들의 기대에 부응할 수 없었다는 점입니다.

하물며 위 차트 하단의 보조지표를 보시면 아실수 있듯이 코스피의 주요 이평선과의 이격은 이미 3저 호황 당시 최고점에 도달해 있었으며 (이는 짧은 기간 매우 강한 과열을 뜻함), 외국 투자 커뮤니티에선 코스피의 버블을 거론하며 ‘벼른다’는 느낌이 드는 정도의 분위기 였습니다.

다만, 현재 코스피의 ‘명목상 고점’은 그리 낮지 않은 가능성으로 다시 도달 가능하다고 봅니다. 물론 여전히 장기투자 관점에서 리스크-리워드는 그리 좋아 보이진 않지만_ 금번 하락이 너무 가파르고 빠른점을 감안하면 코스피의 ‘명목 고점’은 아직 도달하지 않았을 수 있습니다.

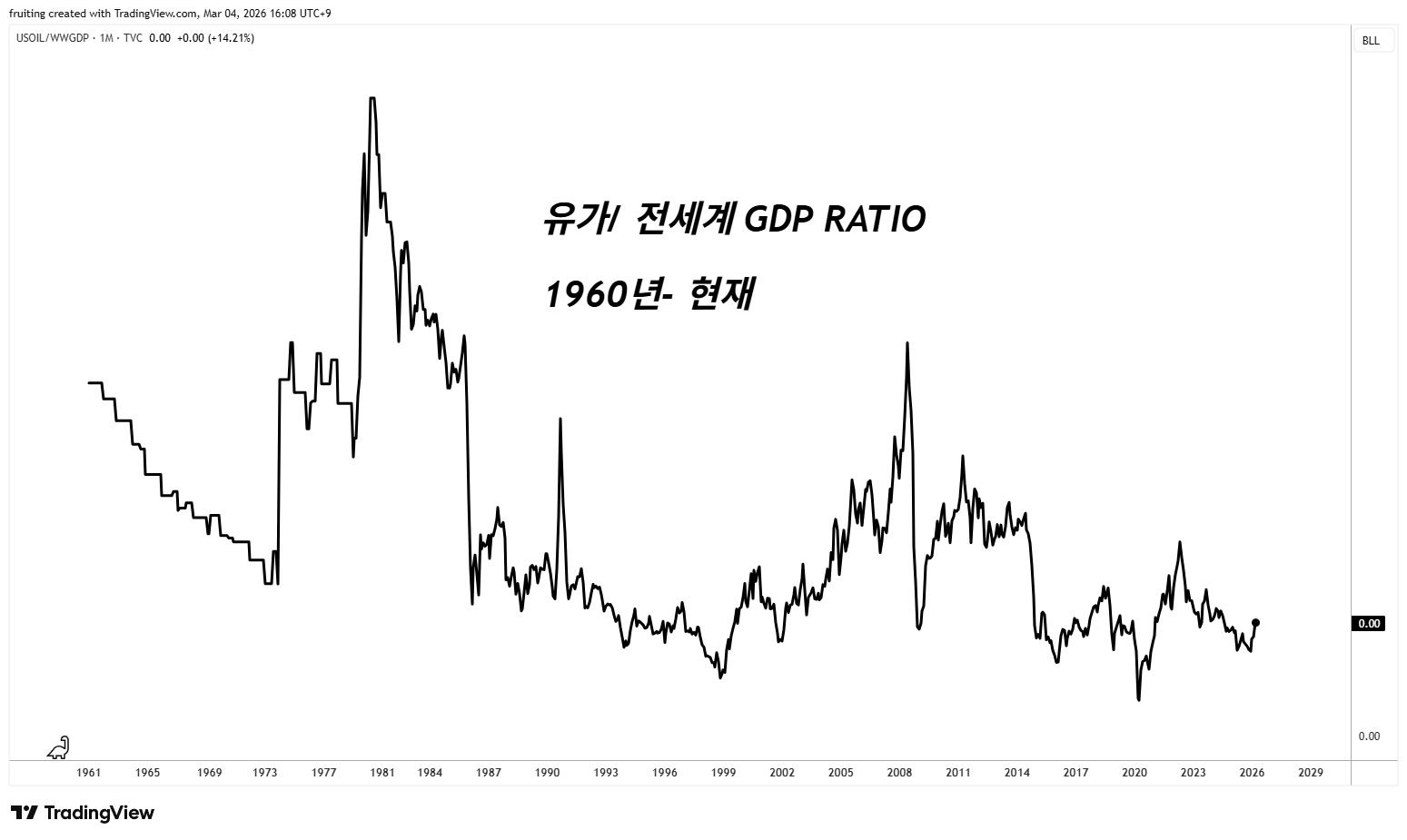

유가가 최소 120불을 ‘빠르게 넘어서고 미국의 장기금리가 5%를 넘어서지 않는 한’ 전 세계의 지출 사이클은 그리 쉽게 종료되기 어렵습니다. 현재 한국과 같은 경기민감주는 전쟁 초기이기 때문에 ‘미래의 우려’를 너무 선행하여 반응하고 있어 보이는게 프루츠의 생각입니다. 그리고 이렇게 선행적으로 움직이는 근본적 이유는 자연히 짧은 기간에 너무 과열된 시장 그 자체에 있습니다.

아직, 미국의 장기금리는 큰 틀에서 여전히 횡보중에 있으며, 유가 또한 상승세가 비교적 가파르긴 하나 80불 아래에 머물러 있습니다. 한국증시에 대한 크립토나이트 또한 유가가 될 것임을 자주 언지한바 있지만_ 아직은 그 때가 일러 보인다는 말씀입니다.

유가/ 전세계 명목 GDP RATIO/ 1960년- 현재

기본적으로, 보통 시장의 장기 고점은 이런식의 빠른 급락으로 나타나지 않습니다.

기본적으로 주변 운용사 매니저 지인들에게 들었을때- 금번의 빠른 급락으로 한국내 어느 펀드도 (대체로 한국 롱온리 펀드들) 이를 사전에 대응하거나 급락중에라도 대응한 하우스가 전무하다고 합니다. (즉, 이런 빠른 속도의 급락은 기관도 존버할 수 밖에 없는 상황)

코스피 로그스케일/ 1980- 현재

또한, 큰 그림의 기술적 측면에서 봤을때 위와 같은 장기 웨지 패턴에서의 BREAK-OUT은 ‘장기 관점’에선 꽤나 불리쉬한 패턴입니다.

즉, 과거부터 귀금속의 장기 상승은 결국 미국의 쇠락→ 신흥국의 부상으로 이어진다고 말씀드린바 있습니다. 그러므로 금 가격이 현재 조정을 받는다고 해서 2수년전의 2000불로 회귀는 불가할 것이라고 보듯이 코스피 또한 미국과 함께 큰 타격을 받는다고 해도 과거 2500 내외로 다시 복귀할 것으로 보지 않습니다. (허나 매우 좋은 진입 엔트리는 줄것으로 전망)

국내의 ‘일부’ 탄탄한 경기 민감 관련주식들은 (반도체 말고), 현 시점부터 다시 눈여겨 봐도 좋을 수준으로 건강한 조정을 받은 종목이 일부 보입니다.

원문 : 프루팅 - 조각난 3저 호황의 꿈?