일명 ‘버핏 지수’는 한 국가의 증시를 그 나라의 명목 GDP로 할인해서 값을 구한것을 지칭합니다. (위 차트)

그리고 기본적으로 명목 GDP= 통화량(M2) X 통화유통속도(M2V)로 정의됩니다.

즉 에센피 500을 명목 GDP(미국 M2통화량X 미국 통화유통속도(M2V))로 할인 시, 현재 미 증시는 역사상 전례 없이 비싼 영역에 있습니다. 버핏 지수에 따르자면, 현재 미 증시는 대공황은 물론이고 닷컴 버블, 그리고 22년 1월 당시보다도 비쌉니다. (역사상 가장 비싼 수준)

다만,

여기서 명목 GDP 구성요소중 하나인 M2V(통화유통속도) 하나만 제거해서 할인해 보면 이야기는 달라집니다.

즉, 명목 GDP보다는 오히려 순수 통화량(유동성)만이 중요하다는 가정하에 단순 M2(광의통화량)만을 에센피에 할인하여 실질 값을 구해보면 아직 미 증시는 전례 없는 ‘역사적 고점’수준에 위치해 있진 않습니다.

단순 광의통화만을 고려한 실질 주가는, 물론 매우 높은 수준에 위치해 있지만 버핏 지수가 가르키듯 ‘전례 없는’ 고점 영역을 형성하고 있진 않습니다. 위 차트를 보면 알 수 있듯이, 현재는 아직 2000년 IT 버블의 정점 당시보단 실질 주가가 낮은 영역에 머물러 있습니다.

허나 가만히 위 차트를 보면 현재의 상승 패턴이 IT 버블 당시와 매우 유사합니다. 즉, 이를 복제하여 현재 주가에 덧붙이면 아래와 같습니다.

아이러니하게 현재 광의통화로 할인한 에센피 500의 경우 지난 수년간의 상승 추세가, 닷컴버블 정점 이전의 수년과 타이밍과 형태면에서 거의 동일하게 상승중에 있습니다. (패턴 기간 혹은 높낮이 조절 전무)

다만 역사는 ‘운율은 맞추지만’ 똑같이 반복되지는 않을 가능성이 높습니다.

허나 한가지 제가 말씀드리고 싶은 부분은-

오히려 위 패턴과 동일하게 향후에도 주가가 움직인다고 가정 한다면- 실제 주가가 큰 폭하락하는 시기는 올해가 아닌 약 27년 4월전후나 되야 시작

이라는 점입니다.

녹색 표시 참고 (27년 4월)

사실 진짜 버블의 TOPPING PROCESS는 꽤나 오래 진행될 수 있는데- 이미 충분히 이어진 거 같은 현재 시점에서도 위 패턴에 따르자면 향후 1년이나 더 이어질 수 있습니다. (급격한 조정과 반등을 반복하며)

사실 매크로 투자자 입장에선, 미 증시가 프루츠가 선호하는 일부 원자재 및 신흥국 대비로는 크게 언더 퍼폼중이지만 누적된 매크로, 지정학적 상황만 놓고 보자면 믿을 수 없을 정도로 잘 버티거나, 여전히 꽤나 강한 모습을 보여주고 있습니다.

현재 주식시장은 희망에 근거한 가장 낙관적인 시나리오만을 반영하는 반면, 원유 선물시장은 반대의 로직이 적용되고 있습니다.

이러한 비이성적 과열은 고삐풀린 인플레이션이 지속되는데 ‘일시적’ 레토릭에 상승을 이어갔던 21년이 증명 하였듯이, 이성적 사고를 넘어서 꽤나 오래 지속될 수 있습니다. 그러므로 프루츠가 보기에 현재는, 단순 헤징 목적이라도 숏 헤징 비중을 크게 가져가는 것보다는.. 에너지 및 미국을 아웃퍼폼중인 브라질 혹은 향후 모멘텀이 기대되는 중국 테크 등에 대한 알파 추구(LONG)를 평시보다 적극적으로 가져가는 방안도 선호됩니다.

물론 한편으론, 과거에 종종 소개드린바 있는 OBV(ON-BALANCE-VOLUME) 같은 보조지표는 단기적인 위험을 나타내고 있습니다. 모두 아시듯이, 금번 주말엔 또 다시 지정학 리스크가 붉어져 유가는 반등하고, 이란과의 긴장은 다시 점화중에 있습니다.

(프루츠 주석)

*OBV: 쉽게 말해 돈이 계속 들어오고 있는지, 빠지고 있는지' 를 보여주는 보조 지표

주가 상승/ OBV 상승= 주가와 함께 돈 유입 = 진짜 매수세

주가 상승/ OBV 하락= 겉으로는 주가 상승이지만, 실제론 힘이 없어 주가 반전 가능

빠른 조정 혹은 급락 또한 언제나 가능하지만, 그 직후엔 또 언제든지 최근과 같은 랠리가 동반될 수 있습니다. 또한, 미 증시와 OBV간 다이버전스는 이미 25년 말에 언급 이후 실제 주가가 10% 가량 조정받은바- 현재 주가의 반등 이후 OBV가 아직못따라 온것을 실질적인 신호로 바도 되는지는 확실치 않습니다.

즉

현재로선 그 누구도 미 증시에 대해 단기 트레이딩 관점의 콜이 어렵습니다.

허나 기억하셔야 할 점은, 큰 틀에서 보자면 현재 글로벌 주식시장은 꽤나 역사적인 시기의 중심에 있다는 점을 인지하고

잃지 않는 절대수익을 추구해야

한다는 점입니다.

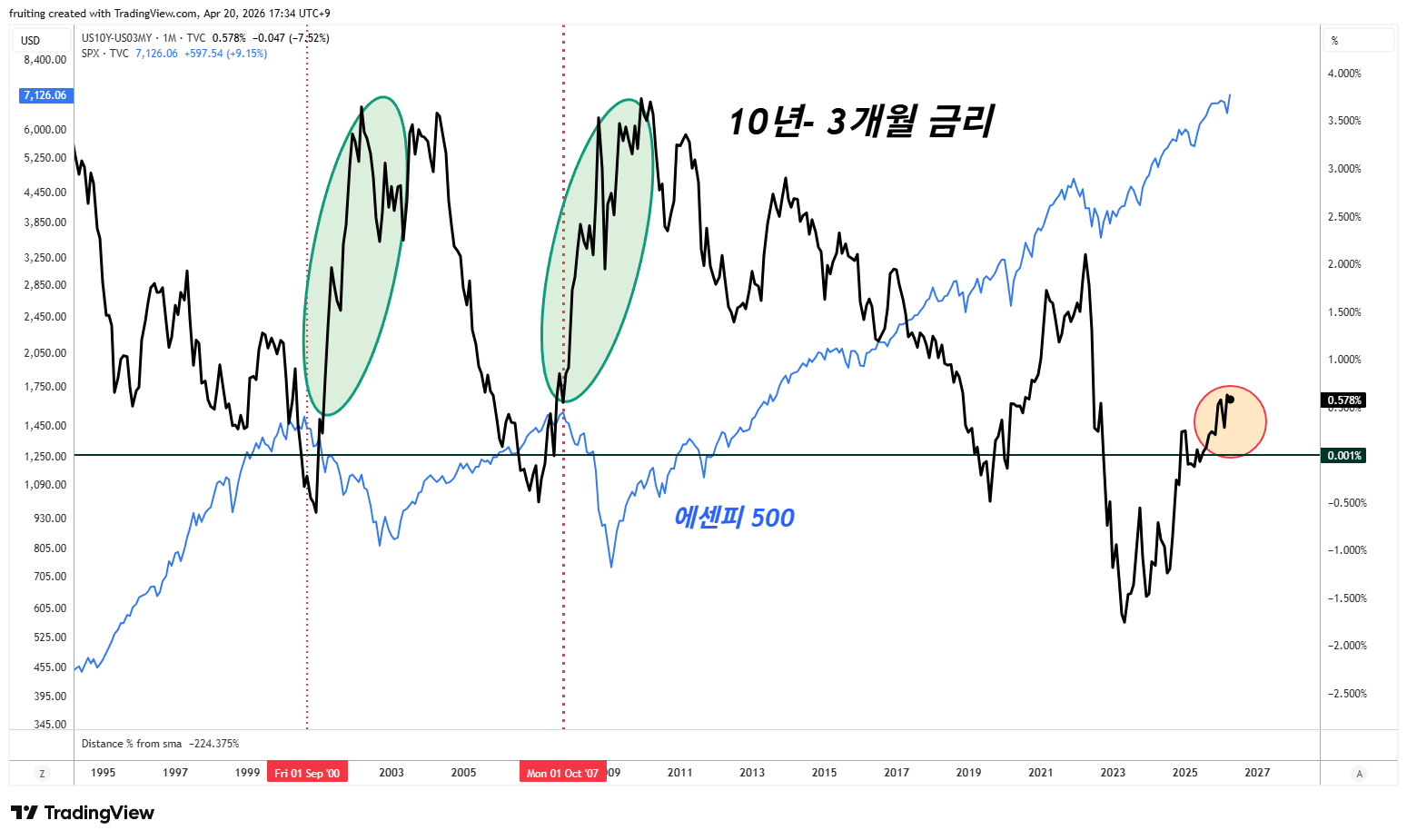

과거부터 자주 강조해온 10년-3개월의 급격한 스티프닝이 이뤄지기까지 기존 예상보다 꽤나 더딘 과정이 이어지고 있습니다.

여전히 해당 커브가 정상화가 되는 과정은 장기금리가 단기에 비해 크게 상승하는 베어-스티프닝 성격이 될 것으로 보고 있으며, 사실상 지금 매크로나 지정학적 관점을 보자면 대부분의 조건은 이미 갖춰져 있습니다.

그럼에도 불구하고, 이가 시장에 현실로 받아 들여지기까진 또 다른 1년이 거뜬히 요구될 수 있습니다.

그리고 만약 이러한 기간이 실제 요구된다면(시장의 낙관이 자산 가격 지배), 아이러니하게도 그 기간 동안 가장 고삐 풀릴 것은 프루츠가 롱(LONG) 관점에서 가장 선호하는 자산들입니다.