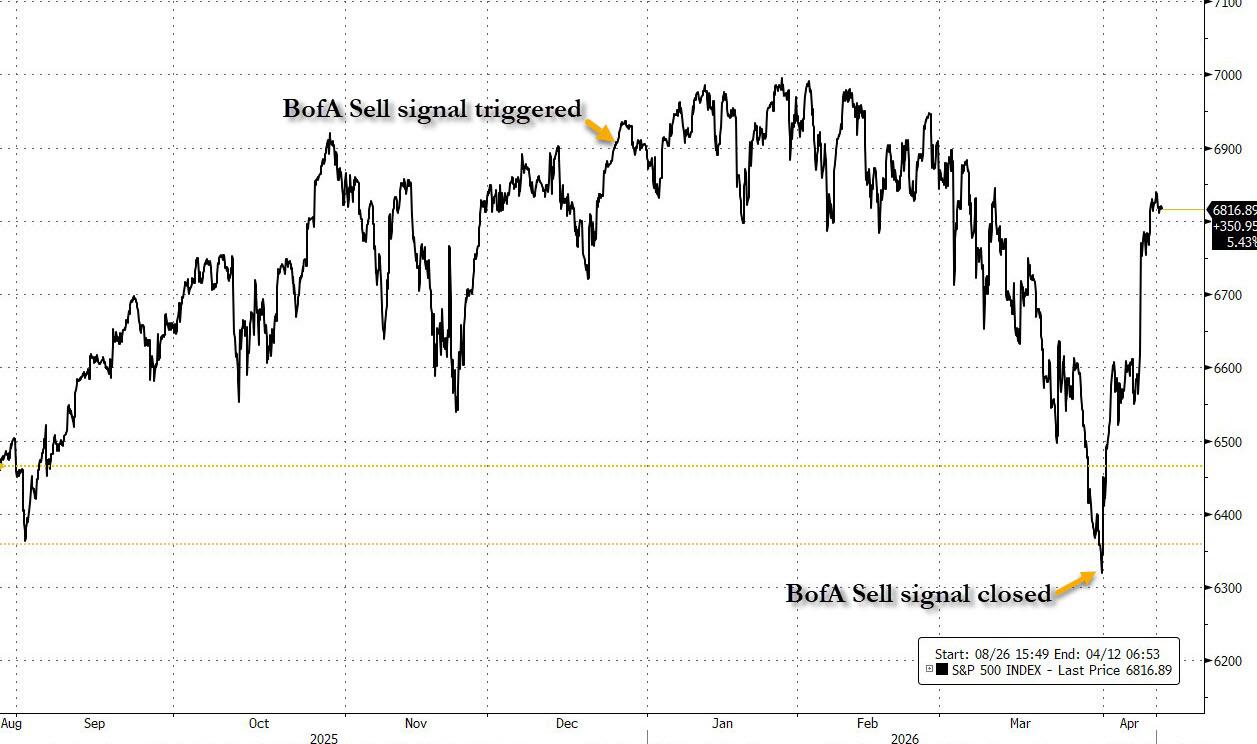

2주 전, 뱅크오브아메리카의 CIO 마이클 하트넷은 자신의 독자적인 ‘**매도 시그널(Sell Signal)’**이 S&P500이 사상 최고치를 기록했던 작년 12월 말 무렵에 발동된 이후 종료되었다고 밝히며,

“유가가 배럴당 100달러를 넘고, 30년물 금리가 5%에 도달하며, S&P가 급락하는 상황에서는 정책 당국의 패닉이 시작된다”고 경고했다. 그리고 이제 보니 그는 두 가지 모두에서 옳았던 것으로 보인다. 정점에서 시장을 정확히 짚었고, 약 3개월 뒤에는 거의 날짜 단위로 저점까지도 맞춘 셈이다.

25년 12월 중순, BofA 매도신호 발생

▶ 고점 형성, 변동성 확대 → 결국 하락 전환

26년 4월 초, BofA 매도신호 종료

▶ 최저점 형성, 강한 반등 시작

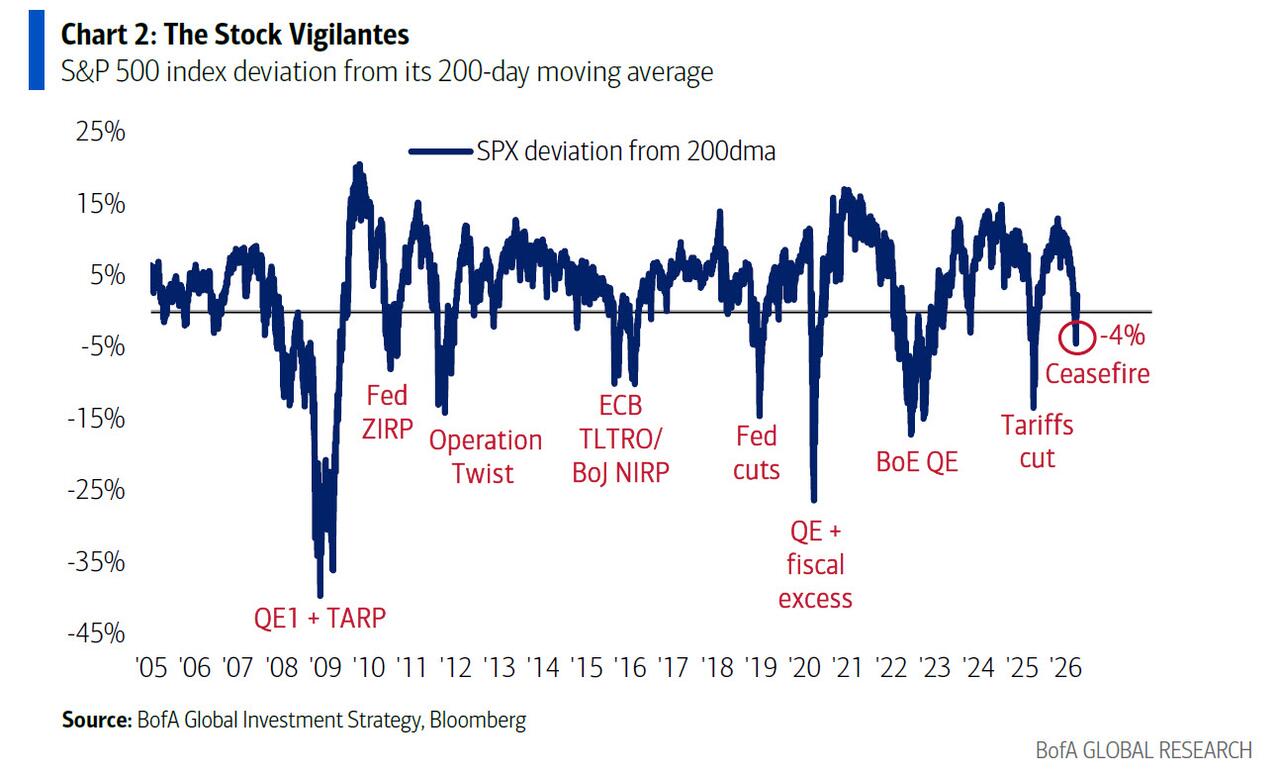

하트넷의 최신 Flow Show 노트(프로 구독자 전용)의 제목이 “The Stock Vigilantes(주식 시장 자경단) ”인 것도 놀랄 일이 아니다.

이는 James Carville의 유명한 발언을 인용한 것이다:

“나는 예전에 환생이 있다면 대통령이나 교황, 혹은 타율 .400의 야구 선수가 되고 싶었다. 하지만 지금은 채권시장이 되고 싶다. 채권시장은 모두를 위협할 수 있기 때문이다.”

이에 대해 하트넷은 “이제는 채권이 아니라 주식 시장이다, 제임스”라고 답하며,

자신이 몇 년 전부터 강조해온 문장을 다시 반복했다: “정책 당국이 패닉에 빠지기 시작할 때, 시장의 패닉은 멈춘다” 그리고 아래 차트를 근거로, 글로벌 금융위기 이후 정책 완화가 시작될 때마다 월가의 약세론과 조정은 빠르게 되돌려졌다고 지적한다.

S&P500이 200일선 대비 과열 혹은 침체 상태

(아래로 크게 내려갈수록 → 시장 패닉 구간)

시장 급락 → 정책 개입 → 반등

2008: QE + TARP → 바닥 형성 2010~12: ZIRP / Operation Twist → 반등

2015~16: ECB/BOJ 완화 → 회복 2018: Fed pivot (금리 인하) → 반등

2020: QE + 재정 폭발 → V자 반등 2022~23: BoE QE → 안정

최근: 관세 완화 / 휴전 기대 → 반등 시장 먼저 무너지고 → 정책이 따라온다

▶ 과거엔 채권 시장이 정책 압박했지만(Bond vigilantes)

현재는 주식 시장이 정책을 움직이는 것으로 보임(Stock vigilantes)

이번 경우에도 마찬가지로, S&P는 “과매도(over-sold)” 상태에 있었고 단지 약 4% 하락한 상황에서 휴전 발표로 이어졌다.

실제로 이제 주식은 “Too Big To Fail(무너질 수 없는 존재)” 가 되었으며, 최근 우리가 언급했듯이 현재 시장에는 순수한 숏 포지션은 거의 없고(대신 지난주 지적했듯이 숏 ETF를 통한 강한 헤지 상태),

정책이 실패하기 전까지는 이 구조가 유지된다(정책이 실패할 경우에는 달러/채권 시장 붕괴 혹은 신용 이벤트로 이어질 수 있음).

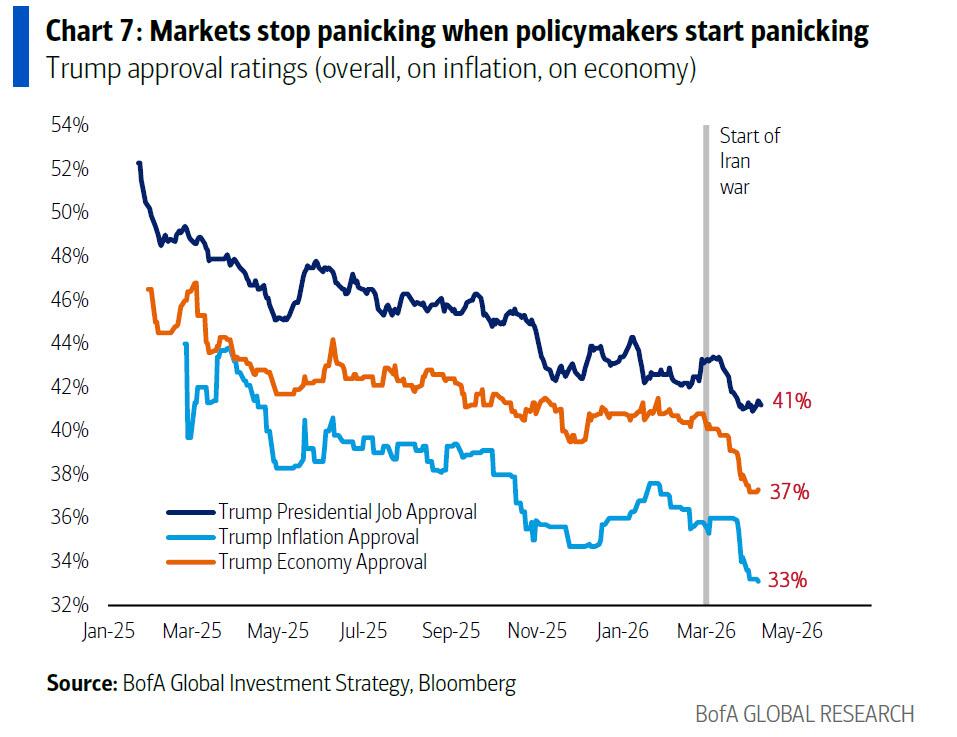

이러한 이유로 2026년 주식시장으로의 자금 유입 역시 또 한 번 기록적인 수준을 향해 가고 있다. 한 걸음 물러나 보면, 하트넷은 중간선거가 있는 해의 주요 지표들을 점검하며 다음과 같이 분석한다:

- 트럼프 전체 지지율: 41%

- 경제 관련 지지율: 37%

- 인플레이션 관련 지지율: 33% → 모두 새로운 저점 수준

- 다만, 이는 2022년 Joe Biden 당시의 저점(각각 37%, 32%, 28%)보다는 여전히 높은 수준이다. 이를 한 문장으로 정리하자면 다음과 같다 : “중간선거를 앞두고 대통령이 자신의 지지율 하락에 패닉을 느끼기 시작할 때, 시장의 패닉은 멈춘다.”

Donald Trump 지지율: 남색선:

전체 지지율 주황색선: 경제 지지율

하늘색선: 인플레이션 지지율

또한 이러한 이유로 하트넷은 전쟁 이후 정책 완화가 메인스트리트의 구매력 부족 문제를 해결하는 방향으로 나올 것이라고 보고 있으며(이는 소비 관련 주식에 긍정적이다),

5월 트럼프–시진핑 정상회담에서는 일시적인 무역 완화(데탕트)가 나타날 가능성이 높다고 본다.

그리고 연준은 중간선거 이전에는 금리를 인상하지 않을 것이라고 예상한다.

이번 주의 변동성 높은 시장 흐름을 보면, S&P는 금요일의 소폭 하락 전까지 7거래일 연속 상승했다. 하트넷에 따르면 불과 2주 전까지만 해도 트레이더들의 심리는 “반등 시 매도(sell the rip)”였지만, 지금은 “5월까지 신고점 경신(new highs by May)”으로 바뀌었다

(4월 8일자 “JPMorgan Traders Turn ‘Tactically Bullish’: Why They See The S&P Breaching 7,000” 참고).

여기서 하트넷은 현재 상승 모멘텀이 다음과 같은 “X-팩터” 들에 의해 주도되고 있다고 설명한다:

- 달러지수(DXY)가 100 아래로 내려오며 글로벌 유동성 신호를 보내고 있고,

- 은행지수(BKX)는 150 수준을 유지하며 경기침체 우려를 완화하고 있으며,

- 반도체지수(SOX)는 신고점을 기록하며 제조업(PMI) 신호를 보여주고 있고,

- 바이오지수(XBI) 역시 신고점을 경신하며 금리(듀레이션) 환경을 반영하고 있다.

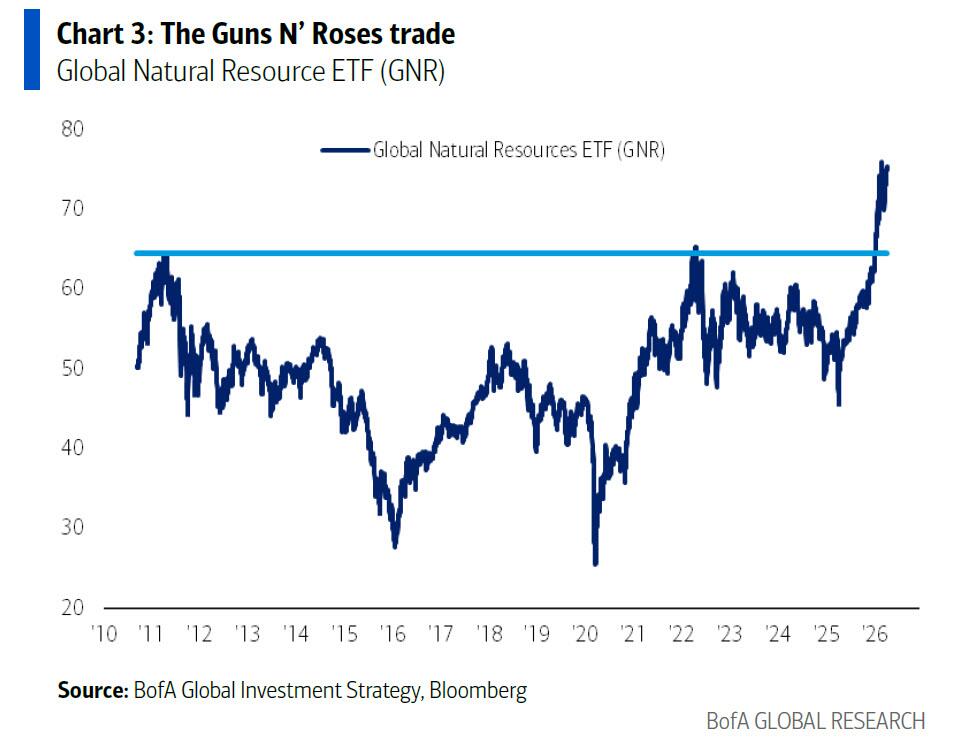

- 앞으로를 보면 하트넷은 SOX, XBI, GNR(원자재, 이른바 “Guns N’ Roses 트레이드”)가 고점을 유지하는 한 강세장이 이어질 것이라고 보지만, 만약 국채 금리가 하락하는 가운데 하이일드 채권 및 프라이빗 크레딧이 여전히 수요를 받지 못한다면 약세장이 다시 주도권을 잡을 것이라고 본다.

Global Natural Resources ETF (GNR) : 에너지, 금속, 자원 기업 전체 흐름

60~65 구간은 오랜 기간 강한 저항선이었음 → 최근, 저항을 강하게 돌파

Guns N' Roses trade: Guns → 지정학 (전쟁, 군사)

Roses → 자원 (에너지, 금속)

전쟁 + 인플레 + 공급 부족 → 원자재 상승

리스크 자산으로의 자금 유입이 계속되는 가운데, 지난주 자금 흐름은 다음과 같았다:

- 현금: 707억 달러 유입

- 주식: 368억 달러 유입

- 채권: 87억 달러 유입

- 금: 35억 달러 유입

- 암호화폐: 2억 달러 유입 하트넷이 정리한 지난주 주요 자금의 흐름:

- 현금(Cash): 9주 만에 최대 유입 (707억 달러)

- 금(Gold): 6주 만에 최대 유입 (35억 달러)

- 미국 국채(Treasuries): 10주 연속 유입 (53억 달러)

- 하이일드 채권(HY bonds): 7주 만에 첫 유입, 2025년 12월 이후 최대 (16억 달러)

- 주식(Stocks): 3주 만에 최대 유입 (368억 달러) / 연초 이후(YTD) 2,750억 달러 유입(사상 최대 기록 경신 추세)

- 일본 주식(Japan equities): 2025년 11월 이후 최대 유출 (21억 달러)

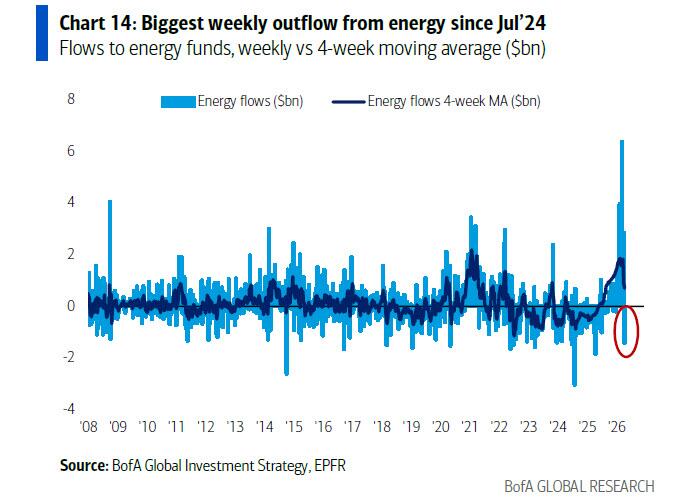

- 에너지(Energy): 2024년 7월 이후 최대 유출 (21억 달러) / 2025년 11월 이후 첫 유출

- 소비재(Consumer): 12주 연속 유출 (6억 달러) / 2003년 2월 이후 최장 기간 유출

에너지 펀드 자금의 흐름

막대그래프(하늘색): 주간 유입/유출 선(남색)

4주 평균 흐름 최근: 큰 폭의 자금 유출 발생 (빨간 원)

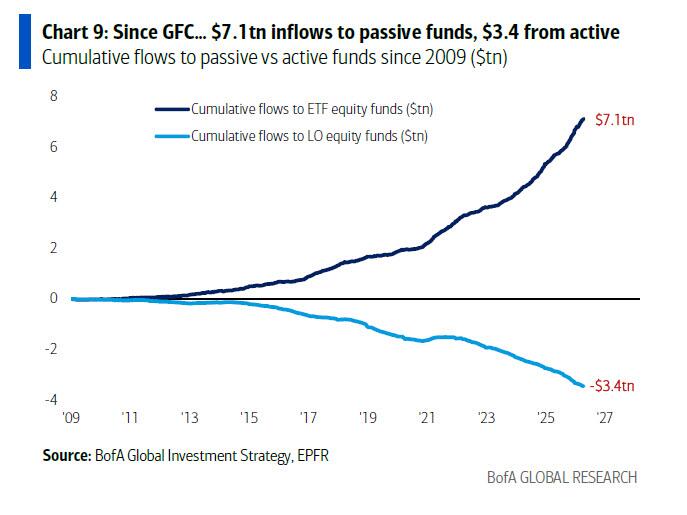

- 2024년 7월 이후 최대 유출 한편, 2008년 글로벌 금융위기 이후 이어져 온 큰 자금 흐름의 방향성은 여전히 확고하다. 즉, 패시브 > 액티브 흐름이 지속되고 있으며, 주식 ETF에는 7.1조 달러가 유입된 반면, 롱온리 주식 펀드에서는 3.4조 달러가 유출되었다.

패시브 ETF vs 액티브 펀드 자금 흐름 (누적)

패시브 ETF: +7.1조 달러 유입

액티브 롱온리 펀드: -3.4조 달러 유출

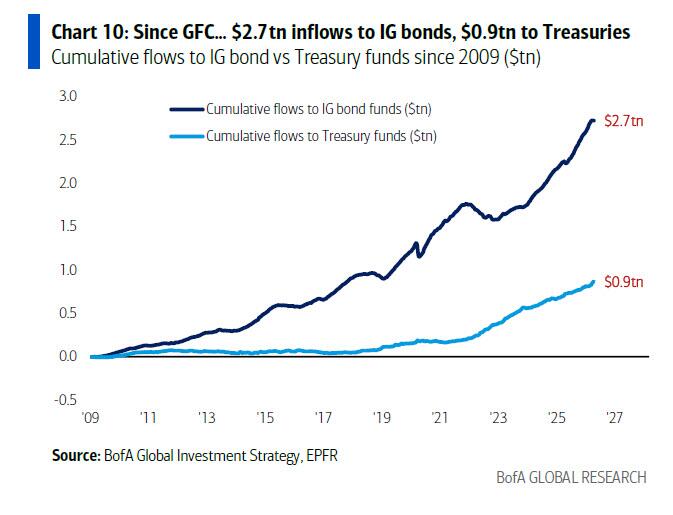

또한 채권 시장에서도 기업채 > 국채 흐름이 이어지고 있다.

투자등급 회사채(IG bond) 펀드에는 2.7조 달러가 유입된 반면, 미국 국채 펀드에는 0.9조 달러 유입에 그쳤다.

투자등급 회사채(IG) vs 미국 국채

자금 흐름 (2009~현재)

IG 채권: +2.7조 달러 유입

미국 국채: +0.9조 달러 유입

최근 몇 달 동안 변곡점을 매우 정확하게 포착해온 BofA의 Bull & Bear 지표를 보면,

금요일 기준 현재 수준은 주식 및 신흥국 채권 펀드에서의 자금 유출이

S&P500과 금 선물에서의 보다 강한 매수 포지션, 그리고 크레딧 수급의 개선을 상쇄하면서

지표는 6.3으로 변동 없이 유지되었다.

이 지표는 12월 17일 발생했던 리스크 자산에 대한 역발상 ‘매도 시그널’이 3월 25일 종료된 이후 현재 중립 영역에 위치해 있다.

하트넷은 이어 이번 주 화요일(14일) 발표 예정인 4월 펀드매니저 서베이(FMS)를 미리 언급한다.

BofA 전략가에 따르면 “눈 감고 사라(close-your-eyes-and-buy)” 수준의 극단적 비관 심리는 2025년 4월 ‘해방의 날(Liberation Day)’ 이후 조사와 유사한 수준일 것인데, 당시에는 글로벌 성장 기대가 -82%로 30년 최저치까지 하락했으며(지난달 2026년 3월 FMS에서는 +7%로 훨씬 낙관적이었음), 현금 비중은 4.8%로 급증했고(지난달 4.3%), 주식 비중은 -17%로 급감했다(지난달 +37%).

또한 주목할 점은 작년 5월, 시장 저점 직후 BofA Bull & Bear 지표의 저점이 3.4였던 반면, 현재는 6.3이라는 점이다. 즉, 심리가 이미 크게 위축된 것처럼 보일 수는 있지만, 여전히 더 악화될 여지가 충분하다는 의미다.

다음으로 하트넷은 앞으로의 주요 일정들을 점검하며 다음 이벤트들을 강조한다:

4월 21일 : 미국–이란 휴전 종료

5월 14일 : 베이징에서 트럼프–시진핑 정상회담

5월 15일 : 워시(Fed 의장) 취임

6월 11일 : FIFA 월드컵 개막

6월 14일 : 트럼프 80세 생일

6월 17일 : 워시 체제 하 첫 FOMC

7월 4일 : 미국 독립 250주년

7월 7일 : NATO 정상회의

이 시점에서 BofA 전략가는 자신이 선호하는 장기 구조 변화들을 살펴보며 다음과 같은 큰 변화를 강조한다:

글로벌화에서 국가주의로, 불평등에서 구매력(affordability)으로,

연준의 독립성에서 순응(deference)으로,

개방된 국경에서 국경 통제로, AI 경쟁에서 AI로 인한 산업 파괴로,

서비스에서 제조업으로, 달러 가치 약화, 그리고 글로벌 재정 지출 확대.

하트넷은 2020년대 후반에는 구조적인 주도권이 달러가 아닌 원자재로, 미국이 아닌 글로벌 주식으로, 대형주가 아닌 중소형주로 이동할 것이라고 본다.

투자 환경이 어떻게 바뀌고 있는지

“Out → In”으로 정리한 구조 변화(세큘러 변화) 요약표

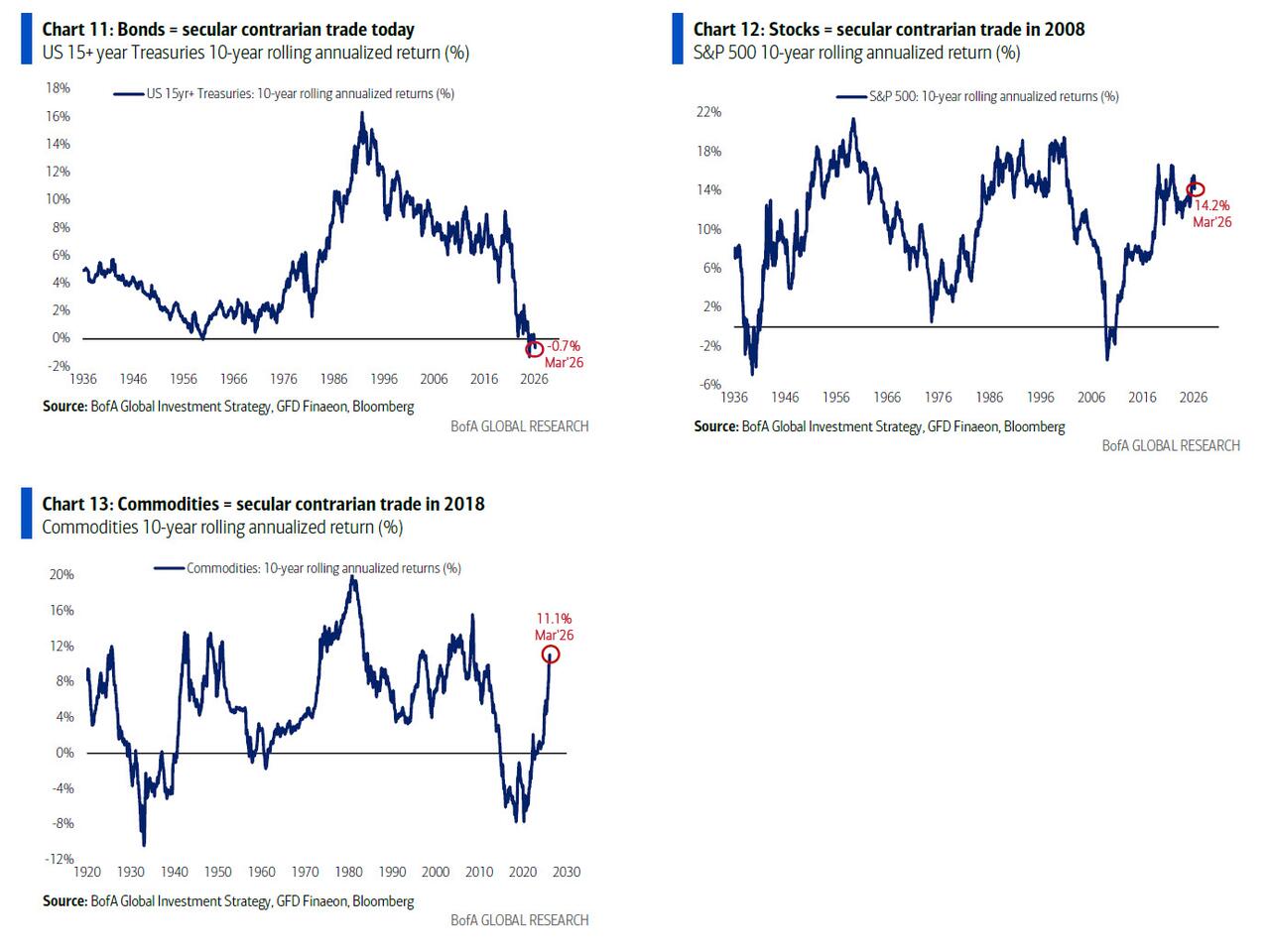

위에서 강조된 문장 중 가장 도발적인 주장일 수 있는 부분,

즉 2020년대 후반의 가장 큰 트레이드가 원자재라는 점을 좀 더 들여다보면,

하트넷은 자신이 여전히 금리 5% 수준의 30년 만기 미국 국채를 기꺼이 매수하고 있다고 말한다.

그는 현재 채권이 장기적으로는 역발상적(contrarian) 투자 대상이라고 보며, (2008년에는 주식, 2018년에는 원자재가 그러했듯이) 지금은 채권이 그 위치에 있다고 설명한다.

시대별 역발상 자산

채권

현재 = 역발상 구간 10년 롤링 수익률이 거의 0% (-0.7%) 수준, 역사적으로도 바닥권

주식

2008년 = 역발상 구간 금융위기 때 수익률

마이너스 영역 이후: 10년 이상 초강세

원자재

2018~2020: 수익률 바닥 = 역발상 구간 현재 진행 중

앞으로 몇 년 동안 유권자들이 재정 긴축보다 재정 규율을 선택하기 전까지는 세계는 국채에서 베어마켓 랠리(일시적 반등) 는 나타날 수 있겠지만, 본격적인 상승장(bull market) 은 나오기 어려울 것이다.

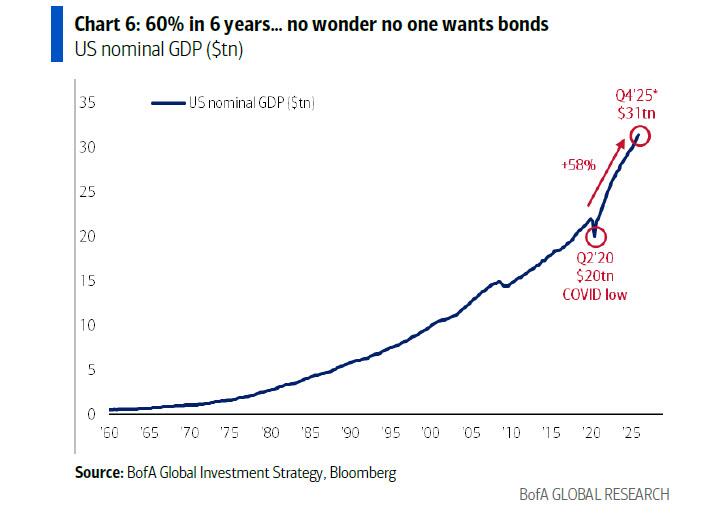

그리고 실제로 하트넷 역시 정치인들이 완전고용을 유지하기 위해 유권자들을 달래야 한다 는 점을 인정하며, 그 결과 재정 지출 확대가 계속되면서 명목 GDP를 끌어올리고 있다고 말한다

(미국의 경우 6년 동안 60% 증가).

명목 성장 폭발 = 채권에 불리한 환경

2020년 코로나 저점: 약 20조 달러 → 현재: 약 31조 달러 돈을 풀어서 만든 성장: 인플레이션 압력 상승, 금리 상승 압력 → 채권의 실질가치 하락

그리고 2020년대 전반부 동안 나타났던 “Anything But Bonds(채권 제외 모든 자산)” 자산배분 흐름의 가장 큰 수혜자는 여전히 주식이었다.

반면 2020년대 후반(H2)에는 원자재가 가장 큰 승자가 될 것으로 보이는데, 이는 원자재가 이제 자산배분자들에게 리스크 헤지이자 인플레이션 헤지 수단으로 자리 잡고 있기 때문이다.

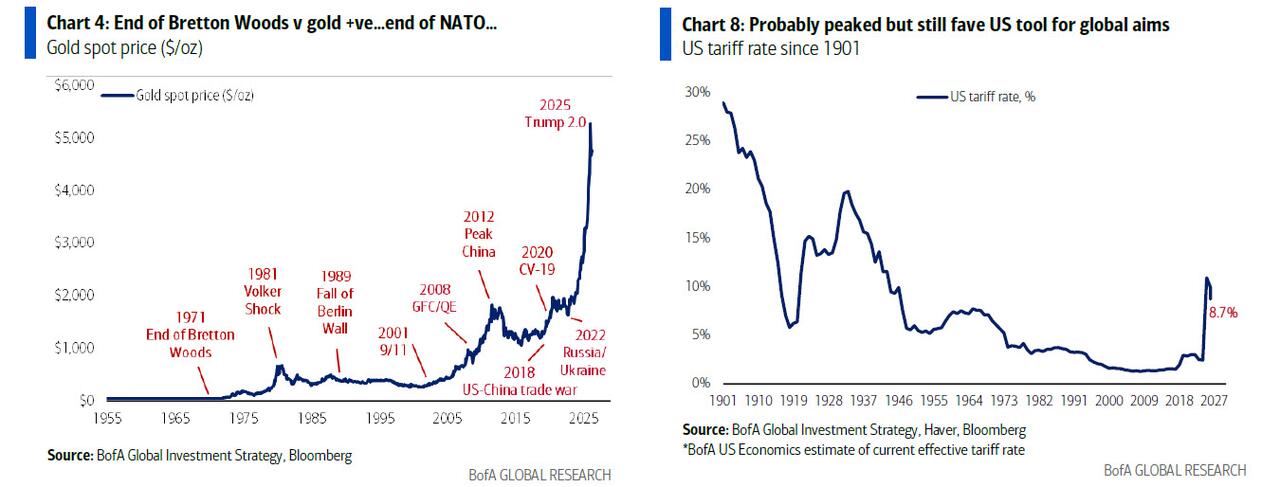

한편 달러는 자산배분자들에게 베어마켓(위험회피) 헤지 수단으로 기능하고 있지만, 관세 확대, NATO 약화, OPEC의 페트로달러 재순환 체계 위협 등으로 대표되는 국제 질서의 붕괴는 모두 달러에 부정적인 요인들이다.

달러 중심 질서 약화 + 국가 간 충돌 강화

금 가격 차트

1971년 브레튼우즈 붕괴 이후 상승을 시작하여 주요 이벤트마다 상승함

금융위기 (2008), 코로나 (2020), 전쟁/지정학 (2022~) 등

▶ 달러 시스템에 대한 신뢰 약화

미국 관세율 차트

관세: 글로벌 질서의 방향 20세기 초에 매우 높았으나 이후 글로벌화로 지속적 하락,

하지만 최근에 다시 상승 (8~9%) ▶ 글로벌화 → 보호무역 회귀”

또한 이제 지정학은 원자재를 독점하려는 필요성에 의해 움직이고 있으며,

뱅크오브아메리카 전략가의 표현을 빌리면 “칩, 희토류, 광물, 석유를 누가 보유하느냐가 AI 전쟁의 승자를 결정한다”는 것이다.

하트넷은 이번 주 칼럼을 지난주와 같은 맥락에서 마무리하면서도, “전쟁이 끝난 이후를 위한 4가지 ‘C’ 트레이드”를 제시한다. 다만 이번에는 약간의 변화가 있다고 말했다.

4C 트레이드 = Curve, China, Consumer, Chips

그의 전략은 다음과 같다: Curve(수익률곡선): 중앙은행의 금리 인상 기대가 사라지면서 → 수익률곡선 스티프닝(장단기 금리차 확대)에 베팅

China(중국): 미·중 간 일시적 관계 완화(데탕트)를 활용해 → 중국 기술주 매수

Consumer(소비): 메인스트리트의 구매력 개선 정책 전환을 반영해 → 소외된 소비주 매수

Chips(반도체): AI 하이퍼스케일러들이 투자 경쟁을 멈추지 않는 한 → 매그니피센트7보다 반도체 선호 (부채를 늘리고 인력을 줄이더라도 AI 투자 경쟁은 계속될 것)

Hartnett: Why Commodities Will Be The Biggest Trade Of The Next Five Years - Tyler Durden, ZeroHedge