JP 모건 원자재 부서

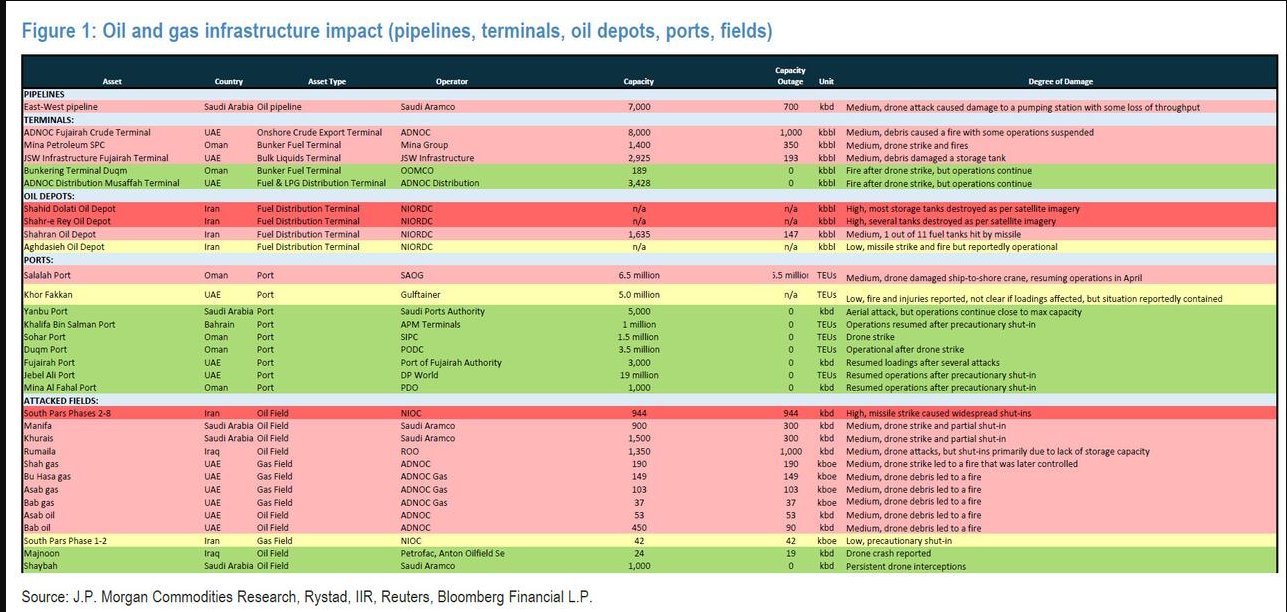

“ 우리가 알고 있는 바에 따르면, ‘오퍼레이션 에픽 퓨리’가 시작된 이후 약 6주 동안 걸프 지역에서 60개 이상의 에너지 인프라 자산이 드론 및 미사일 공격의 영향을 받았으며, 이 중 약 50개는 다양한 수준의 피해를 입었습니다.

대부분의 공격은 장기적인 공급 차질을 초래하지 않을 것으로 보입니다. 다만 일부 시설은 복구에 상당한 시간이 걸릴 것이며, 최소 8개 자산은 심각한 피해를 입은 것으로 판단됩니다.

예를 들어, 카타르의 Ras Laffan 석유·가스 단지는 손상된 생산능력의 약 17%를 복구하는 데 수년이 걸릴 수 있으며, 바레인의 Sitra 정유소는 두 차례 공격을 받았습니다. "

JP 모건이 7일 발표한 자료에 따르면, 현재 중동내 여러 에너지 인프라는 심각한 타격을 받은 상황입니다.

물론 이중 일부는 가급적 복구가 가능하지만, 꽤 상당 수의 시설들은 복구까지 최소 수개월, 길게는 수년을 요한다고 JP 모건은 분석중에 있습니다. (빨간 영역일수록 심각)

현재 중동의 에너지 관련 시설들이 입은 타격은 단순히 생산 여력에만 그치지 않습니다. 생산부터 수출 인프라, 저장 시설까지 광범위한 에너지 관련 밸류체인이 전제적으로 타격 받았는데 이를 자세히 풀어보면 아래와 같습니다.

생산 (Oil & Gas Fields)

-이란 South Pars: 944 kb/d 전면 중단 수준

-사우디 Manifa: 300 kb/d 차질

-UAE / 이라크 다수 필드: 부분 차질 등, 이미 생산쪽에서만 일간 약 수백만 배럴급 생산 차질 발생 파이프라인

-사우디 East-West pipeline: → 700 kb/d 영향 (해협 우회 루트까지 타격)

수출 터미널 / 저장 시설

UAE Ruwais: 1mb/d 차질

오만 Mina: 350 kb/d UAE ISW: 193 kb/d

이란 저장시설: 탱크 다수 파괴 (재고 자체 소멸) 정유 / 소비 전 단계

바레인 Sitra 정유소 (텍스트에서 언급)

저장시설 파괴 항만 / 물류 Salalah: 크레인 파손 (5.5m TEU 영향)

UAE / 오만 주요 항만 다수 타격

물리적으로 이동 자체가 병목 등 이러한 사안들을 종합해 보면, 우리는 다른 모든 요소를 제외한 오직 중동 산유국들의 에너지 관련 인프라 손상만으로 현재 수요 파괴가 아닌 심각한 ‘재고 파괴’가 이미 시작되었다는 점을 알 수 있습니다. (생산/저장/운송/수출 전방위적으로 모두 타격)

또한 이러한 에너지 관련 시설들의 손상을 넘어, 일간 천만 배럴 규모를 상회하는 셧-인된 유정들까지 감안하면 현재 호르무즈 해협 상황은 확실히 ‘인류가 아직까진 경험해 본적 없는 영역(UNCHARTED)’에 도달하였습니다.

이러한 차원에서, 여전히 100불 내외에서 거래중인 WTI 선물 가격은 프루츠가 보기엔 매우 나이브 합니다.

관련 칼럼: (NOTE #222) 당장 오늘부터 영구 종전된다면?

지난 번 칼럼에서 주지하였듯이 다시 고조되는 전쟁의 양상과 언제까지 봉쇄될 지 알 수 없는 호르무즈 해협은 매우 심각한 문제입니다.

허나, 이미 영구히 사라져버린 ‘미싱 배럴 (영구히 손상된 글로벌 재고)' 또한 시장이 간과중인 매우 심각한 문제입니다.

왜냐면 어림 잡아도 약 4억 배럴의 글로벌 재고가 이미 사라져 버렸다는 것은, 향후 모든 혼란이 지나간 이후에 다시 정부/ 기업/ 정유사 등이 재고를 다시 채워넣는 과정에서 심각한 부작용을 야기할 것임을 의미 하기 때문입니다.

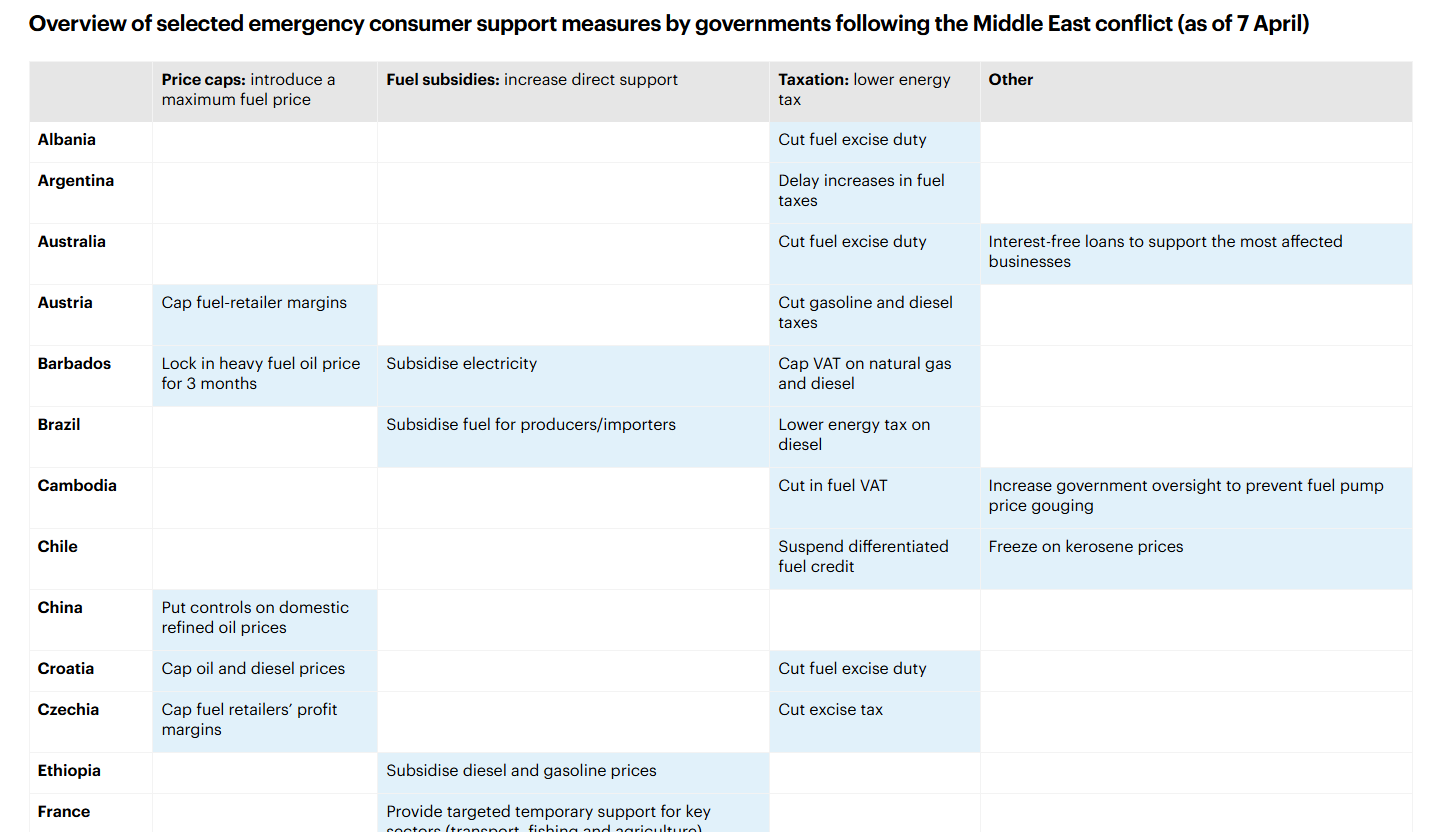

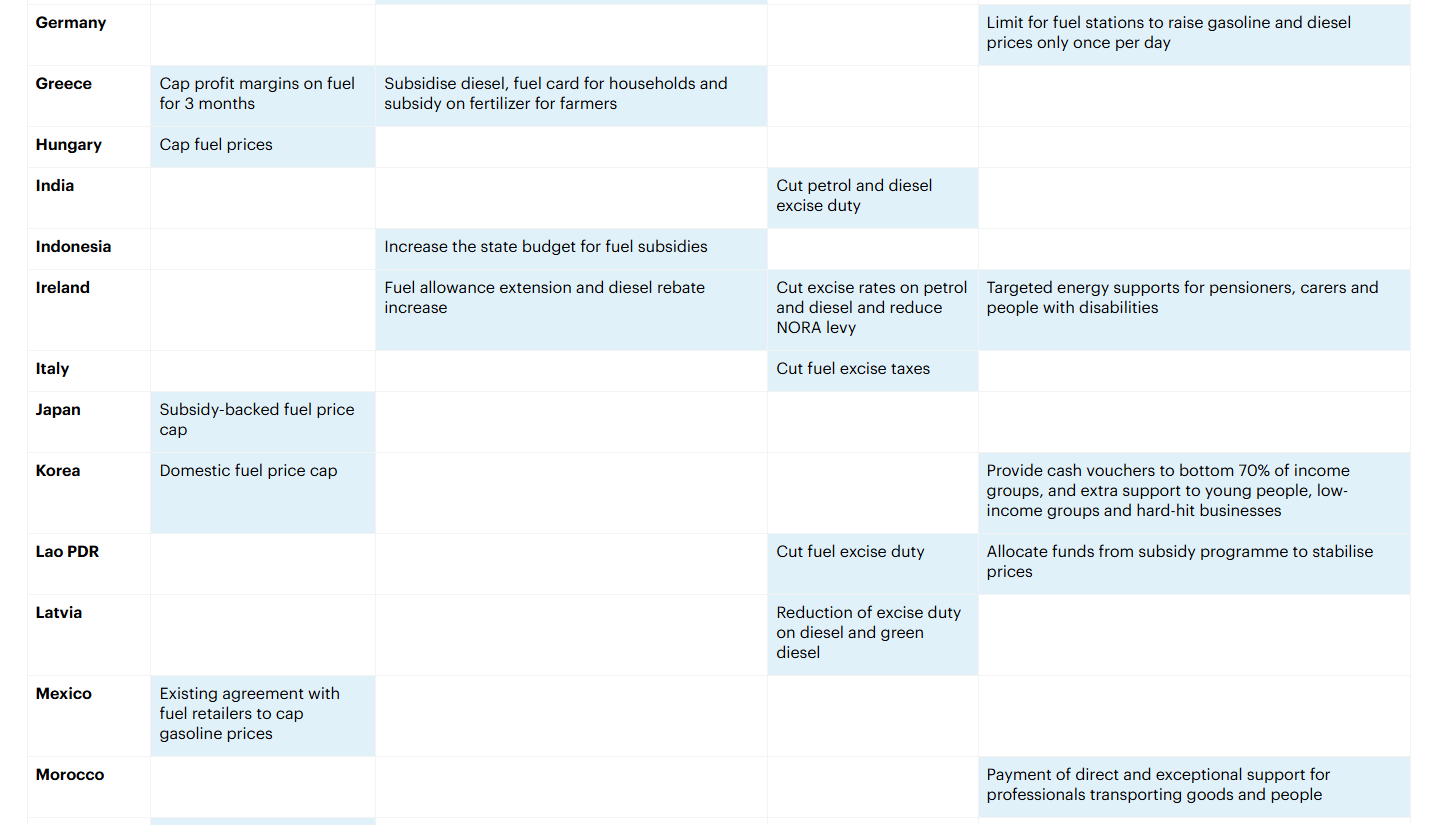

상황이 이렇다 보니 전 세계의 글로벌 정부들은, 전례 없는 에너지 위기에 대응하기 위해 이미 각각의 대응 방안을 시작한 상황입니다.

관련 보도: 2026 Energy Crisis Policy Response Tracker IEA에 따르자면, 4월 7일 기준으로 이미 전 세계는 각각 에너지 위기에 대응하기 위한 켐페인을 벌이고 있습니다.

그리고 이러한 전세계 정부들의 대응책은 딱 2가지로 나뉘는데 수요억제 (DEMAND DESTRUCTION) 정책과 소비자 보호 (Price shielding) 정책입니다.

수요 억제 (Demand Destruction 정책)

재택근무 권장/강제

차량 운행 제한 / 연료 배급

속도 제한 (연비 개선)

공공기관 이동 제한

냉방 온도 제한

학교 휴교 / 운영 축소

대중교통 확대

위의 수요 억제책은 정부가 개입하여 강제로 민간의 수요를 줄여보려는 단계에 일부 국가들이 진입했음을 뜻합니다. 분명 이러한 정책은 (이 정책 단독으로만 평가하자면) 전 세계 경제에 디플레이셔너리한 요소이고, 반-성장(ANTI GROWTH)적인 정책입니다.

IEA의 연구에 따르면, 이러한 수요 억제책은 주로 방글라데시나 캄보디아, 미얀마, 요르단 등의 개발 도상국 등지에서 주로 일어나는 모양새입니다. 반면애 문제는, 이보다 훨씬 많은 국가들이 소비자 보호 정책을 피고 있다는 점에 있습니다. (일본 혹은 한국을 포함한 다양한 국가들)

하기는 수요 억제가 아닌, 소비자 보호 정책을 펴는 국가들과 정책들

이렇게 많은 국가들이 에너지 위기 때마다 수요 억제책보다 소비자 보호 정책을 장려하는 것은 정치 매커니즘상 어쩔 수 없는,

역사적으로 반복되는, 충분히 예상 가능한 정책 대응입니다. (불에 기름을 붓는, 매우 포퓰리즘성 정책) 일단 전 세계가 진행중인 소비자 보호 정책을 대략적으로 요약하자면 아래와 같습니다. 소비자 보호 (Price Shielding 정책)

유류세 인하

보조금 지급

정부의 자국내 에너지 가격 통제 (price control)

현금 지원 등

즉, 소비자 보호 정책의 본질은 에너지 가격의 갑작스런 변화를 정부가 민간 대신 흡수해주는 것 에 있는데, 감이 오시겠지만 이는 수요 파괴 정책과 다르게 매우 인플레이션적 요소 입니다.

과거 칼럼들에서 지속 주지하였듯이 실질적인 ‘수요 파괴’가 나타나기 위해서 가장 중요한 한가지만 꼽자면 향후 수요 감소가 공급 감소에 비해 더 클지에 대한 판단 입니다.

허나 글로벌 정부들이 이렇게 불에 기름을 붙는 정책을 사용하는 경우엔- 유가가 과거에는 상상도 못했던 가격에 도달하여 자체적인 수요 조정을 하지 않는 이상 왠만해선 수요 파괴가 발생하기 어렵습니다.(과거와 다르게 막대히 불어난 유동성/ 자산 가격으로 인한 부의 효과 등을 모두 제외하더라도)

관련 칼럼: 되살아난 망령이 허망한 이유

또한 지난 칼럼들에서 주지하였듯이, 역사적으로 수요 파괴가 명목상으로 가장 강했던 08년의 금융위기 조차도 일간 평균 130만-140만 배럴의 수요 감소가 전부였습니다.

더군다나 당시는 공급 차질은 전혀 발생하지 않은 상태에서 발생한 수요 감소였다는 점을 기억해야 합니다. 그에 비해, 현재는 최소 일간 1000만 공급 감소가 약 43일 가량 이어지고 있는 상황 입니다.

당장 오늘 종전 선언이 되더라도 많은 원유 실물 에널들은 일반적인 흐름 복귀까지 최소 2달 이상을 보고 있는데- 이는 그만큼 공급 감소는 종전이후에도 더 오래 이어질 수 밖에 없음을 시사합니다.

(공급 감소가 수요감소에 비해 압도적으로 큰 상황)

이러한 상황에서, 다시 주지드리지만 전 세계 주요 정부들은 대부분 수요 감소 정책이 아닌 소비자 보호 정책을 펴고 있습니다. 그리고 당연히 이러한 소비자 보호 정책에는 막대한 정부 지출을 요하게 되며, 이러한 정부 단위의 지출 확대는 매우 인플레이셔너리한 요인 입니다.

‘날조’된 공급 과잉 서사를 장기간 ‘가스라이팅’해왔던 그 IEA 조차, 금번의 공급 쇼크는 “1970년대를 넘어서는 경험해 본적 없는 영역”이라고 말하고 있습니다.

그런데 이러한 상황에서, 트럼프는 종전 협상이 실패하자 이제는 막혀있는 호르무즈 해협을 한번 더 막아 이란의 원유 수출까지 봉쇄를 발표하며 이란을 압박중에 있습니다.

프루츠가 보기에 현재 시장이 간과하는 것은 단순합니다. 향후 우리가 목도하게 될 것은 단순한 유가 상승장이 아닌- 전체적인 “에너지 체인의 리프라이싱”이 될 것이라는 점입니다. 이벤트 특성상 그 과정속 막대한 변동성은 필연적이겠지만

이미 장기적인 방향은 정해진 것(ALREADY BAKED-IN)으로 보는게 옳다고 전망합니다.