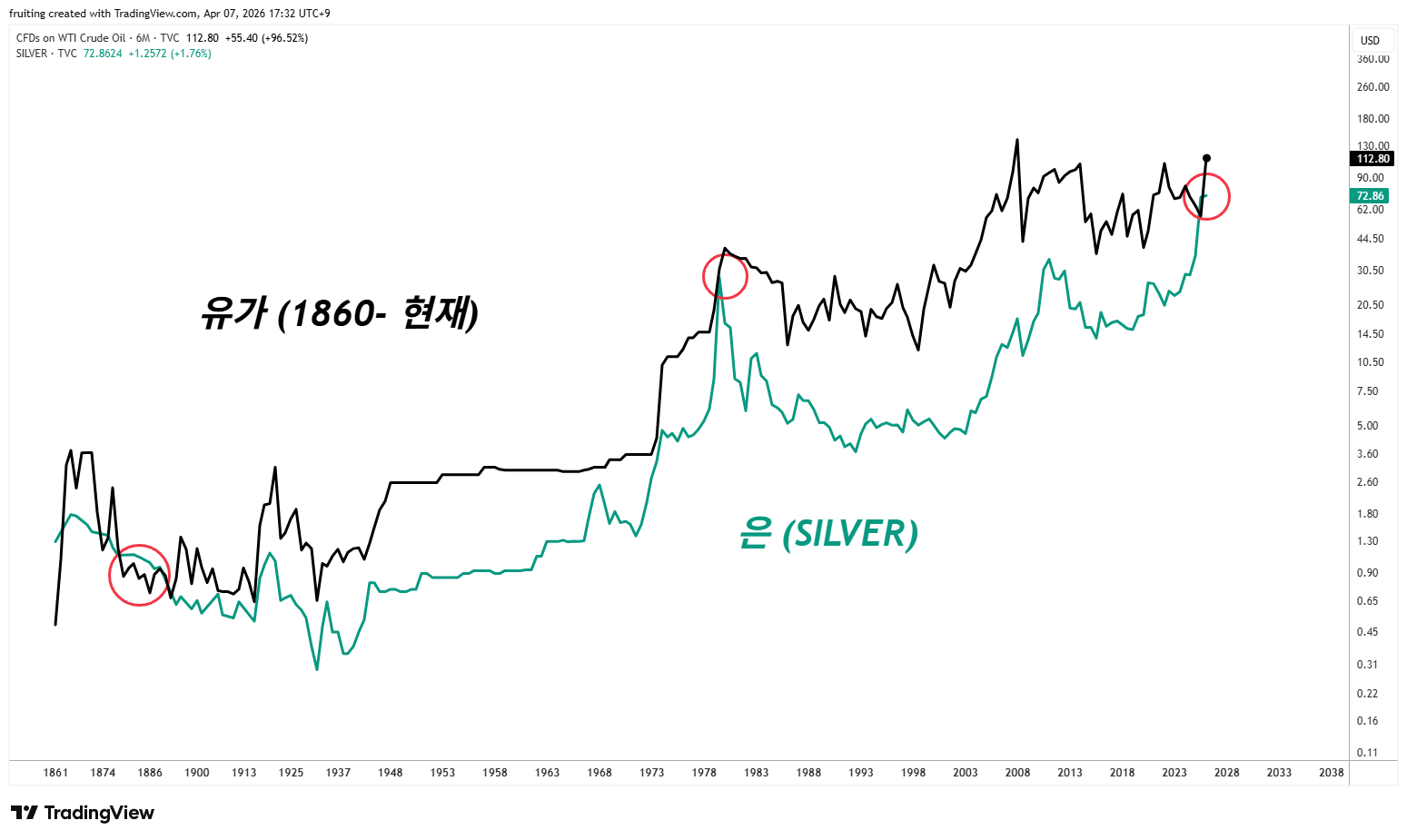

위 차트는 1860년부터 현재까지, 약 200년에 가까운 유가의 역사를 보여줍니다.

물론 원유 가격은 금본위제 해지 및 시장 가격제로 전환한 이후 급격한 변동성을 수반하지만, 투자자들은 결국 원유 가격 또한 장기적인 화폐가치 하락에 수렴하여 움직인다는 점을 기억해야 합니다.

즉 (선별적) 화폐가치 똥값론은 단지 귀금속에만 적용되는 논리가 아닌, 장기적인 관점에선 결국 원유 및 각종 필수재에도 적용되야 결국 완성되는 이론 입니다.

미국 소비자들의 달러를 통한 구매력은, 지난 200년간 꾸준히 하락해왔습니다.

기축통화국인 달러의 구매력이 꾸준히 하락해왔으니 이는 비단 미국만의 얘기가 아닌 전 세계인들에게 적용되는 구매력 하락입니다.

그렇다 보니, 귀금속의 장기차트를 보시면 이 또한 큰 틀에서 달러의 구매력 변화를 매우 잘 FOLLOW UP합니다. 특히 은의 경우, 산업재이자 필수재로서 유가와 매우 밀접하게 움직이는 특성이 있습니다.

물론, 말씀드렷듯이,

1970년 금본위제 폐지/정찰제가 아닌 시장 가격제 도입/ 원자재의 금융/선물시장 활성화 등으로 인해1970년 이후 은이든 원유든 월간 단위로 봤을땐 엄청난 변동성을 수반하게 됩니다. (그리하여 12개월 변화로 표기)

변동성을 조금 ‘덜’ 스무딩하기 위해 6개월 프레임으로 전환하여 지난 역사를 돌이켜보면, 원유와 은 가격은 일부 시차는 있지만 결국엔 늘 같은 방향으로 움직이는 것을 확인 가능합니다.

특히 중요한 것은 지난 200년 가까운 역사 중 대부분의 기간 원유 1배럴은 은 1온스에 비해 무척이나 높은 프리미엄으로 거래 되어 왔습니다.

물론 아주 간혹가다 원유가 은에 비해 할인되거나 동가에 거래된 경우가 작년을 포함해 역사상 딱 3번정도 있었습니다.

(작년인 2025년, 1980년, 그리고 본격적인 글로벌 산업화 확산 직전인 1800년대 후반)

허나, 이제 다시 벌어지고 있는 은 대비 원유의 프리미엄은 다시 과거 정상기간과 같이 큰 폭으로 벌어질 것으로 전망됩니다. 여전히 시장의 많은 이들은, 실제 공급망 차질이 하루가 다르게 복리로 누적중인 상황에서 유가 300불에 대해 무시하곤 합니다. 지금으로 부터 거의 20년전인 2008년도에 기록한 명목상 고점인 140불 언저리가 오면 글로벌 경제는 높은 유가를 견디지 못하고 ‘명목상’ 수요파괴가 올 것이라고 수 많은 월가의 IB들이 전망하고 있습니다.

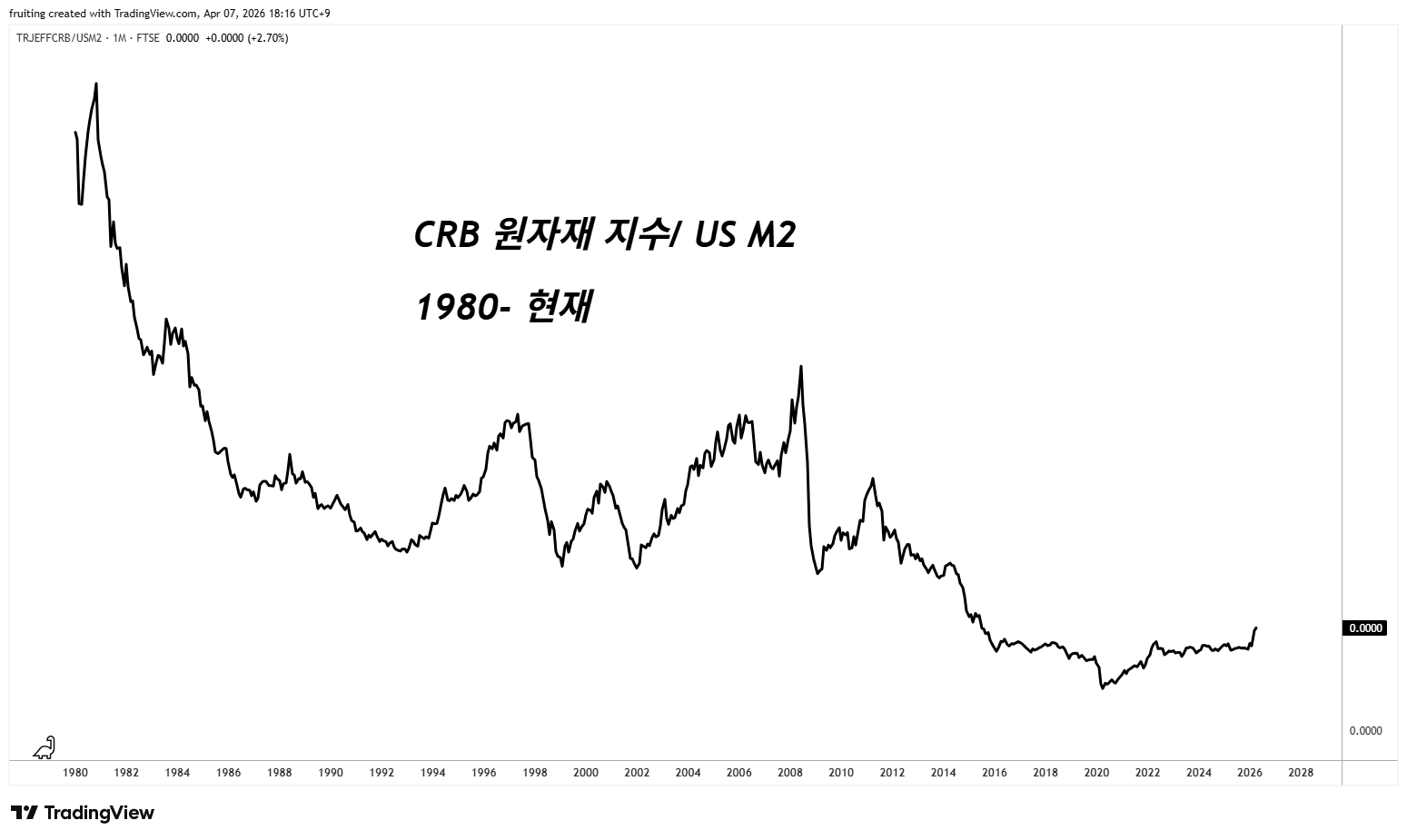

다만, 과거부터 지속해서 주지하듯이 여전히 각종 원자재들은 (시장 내러티브가 어떻든) 갈 수 있는 길이 한참 멀고도 멉니다.

단순히 광의통화(M2)뿐이 아닌 각종 기준으로 봤을때

명목상 ‘150불’을 감당할 수 있는 화폐의 DEBASEMENT는 1980년에 시작된 40년간의 디스-인플레이션 사이클내 글로벌 중앙은행들의 부채의 화폐화 작업 및 포퓰리즘 지원을 통해 충분히 누적되어 왔습니다.

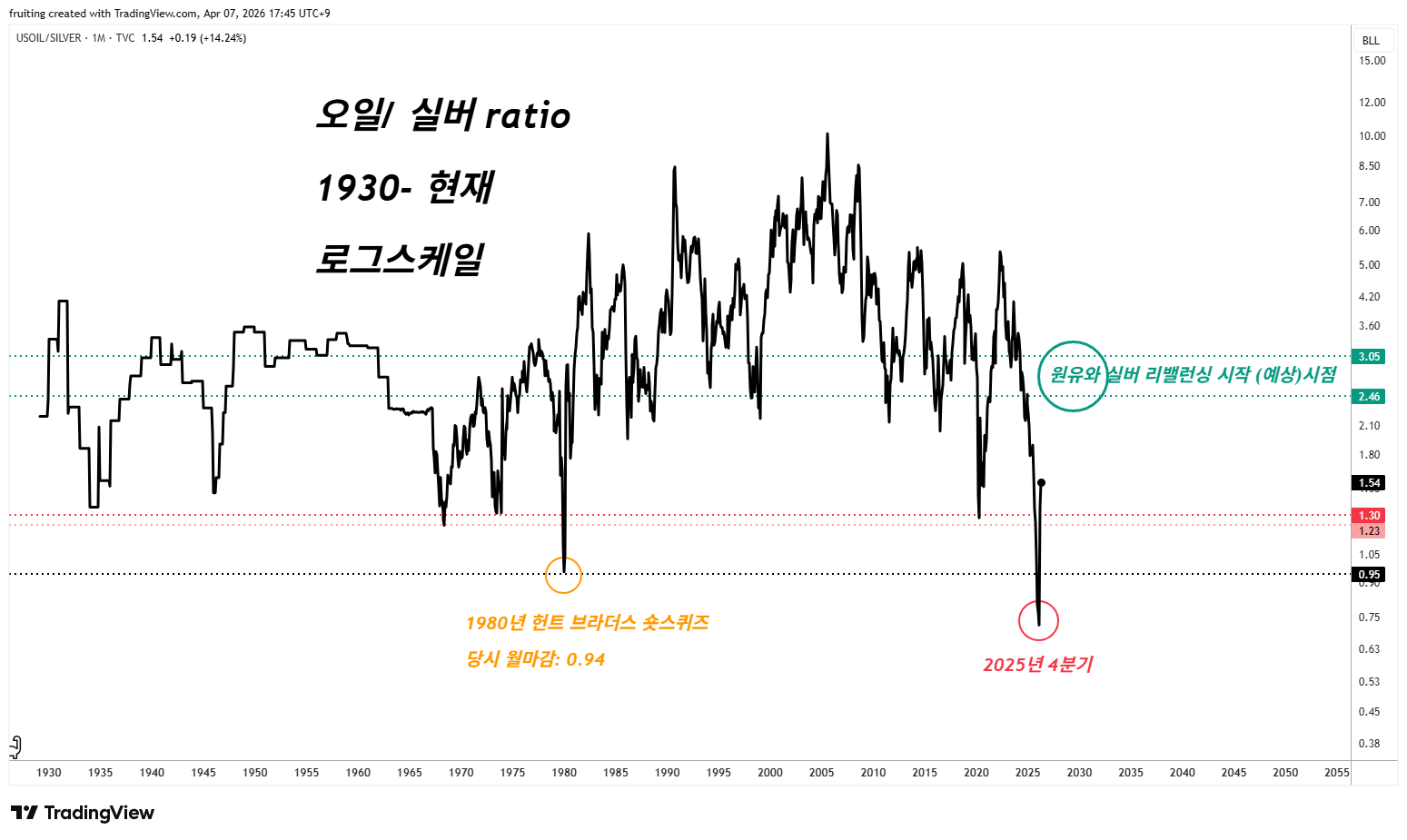

또한 서문에 언급한 은 가격 대비 원유 가격의 프리미엄의 적정선은 아주 오래전부터 자주 주지해온 유가/은 RATIO를 통해 가늠할 수 있습니다.

물론, 실제 원유가 은 가격에 비해 ‘충분한’ 프리미엄으로 다시 벌어졌을때 원유를 일부 매도하고 귀금속을 매수하는 것이 아닌 (리밸런싱) 원자재 비중 자체를 전부다 줄여야 되는 매크로 상황이 올 수도 있습니다.

왜냐면 RATIO 차트는 상대가치를 보여주는 RATIO일 뿐 향후 매크로의 방향성을 보여주지 않기 때문이고, 매크로의 방향성 자체는 근접한 상시 모니터링이 늘 필요합니다.

허나 최근 발표되는 경제 지표 및 매크로 현황만 봐도 필히 원유 및 귀금속 또한 다시 매수 한 후 추가 보유해야 하는 기간은 매우 길어질 듯 합니다. (경제 지표 관련해석은 곧 노트로 올릴 예정)

그리고 위 스프레드가 다시 충분히 벌어졌을때, 본질적으로 프루츠는 글로벌 정부와 중앙은행들이 정녕 ‘본질적으로 필요한 물가 안정을 위해 필연적인 희생과 고통을 감내할 준비’가 되어있을지가 매우 의문입니다.