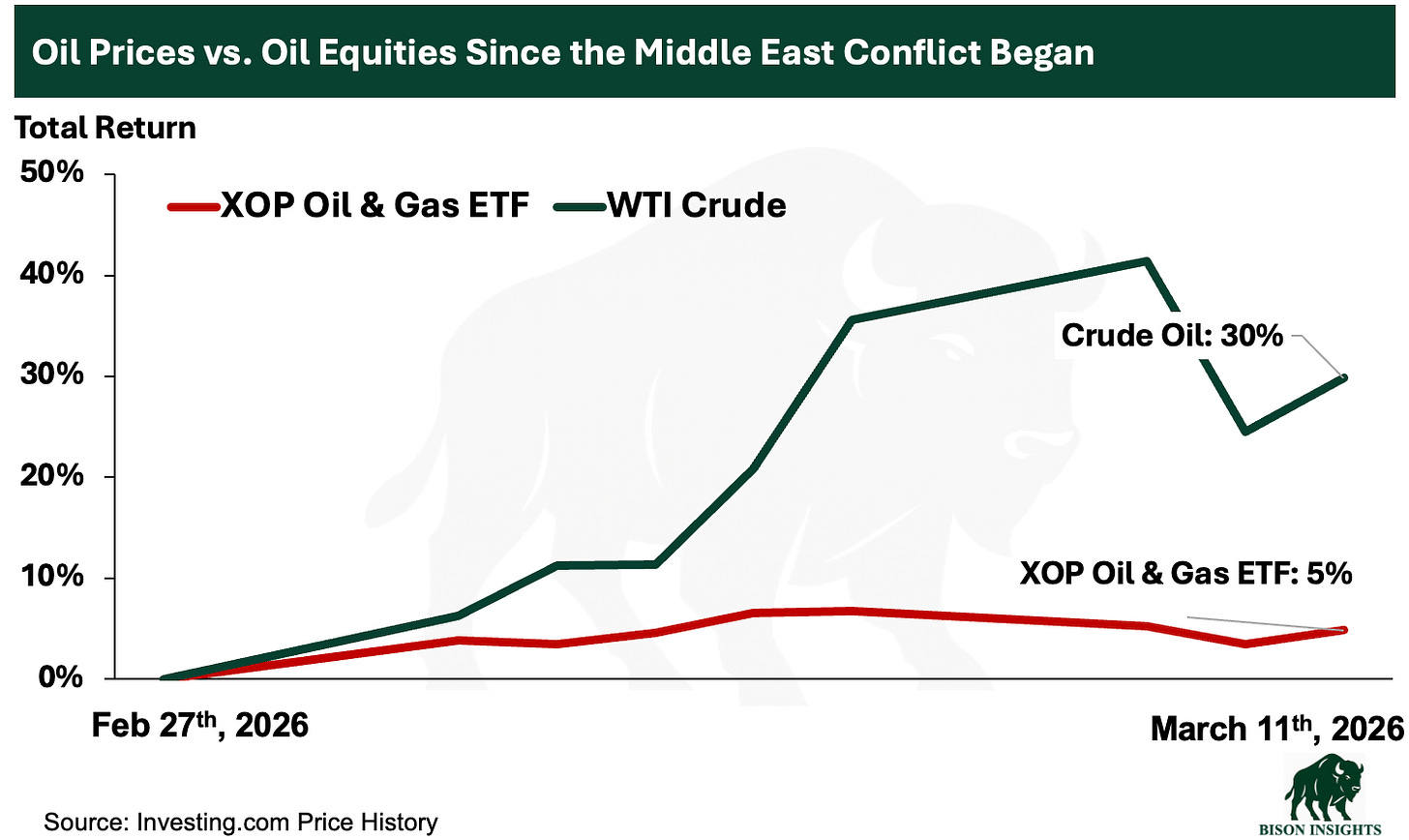

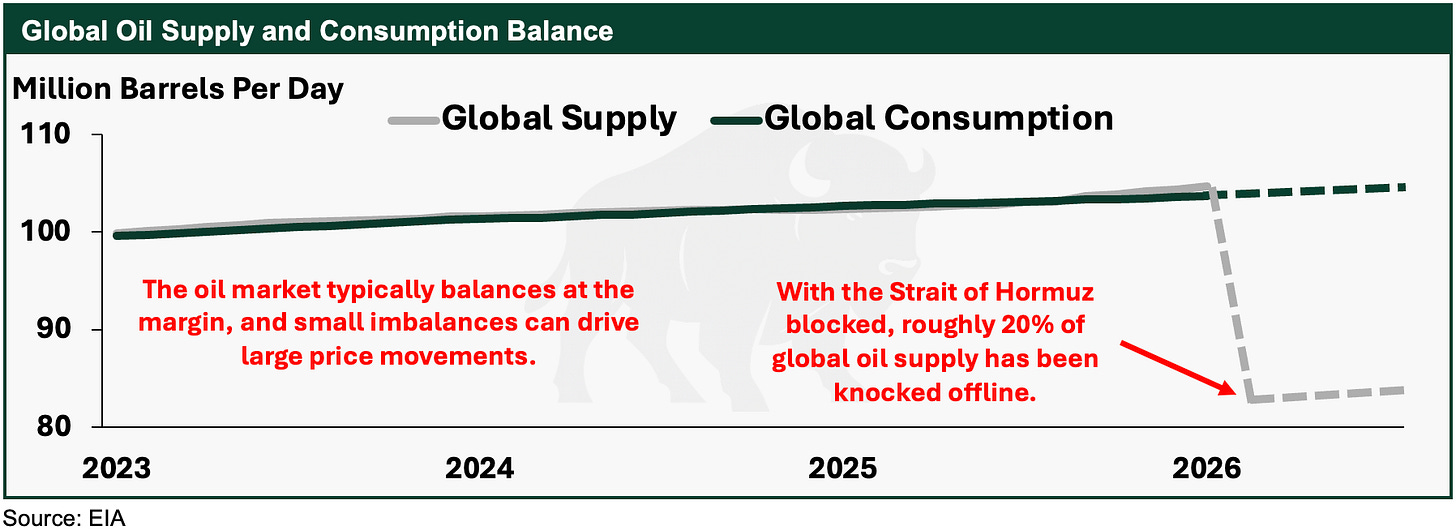

중동 전쟁 발발과 이란의 호르무즈 해협 봉쇄 선언 이후 유가는 급등한 반면, 에너지 관련 주식들은 이러한 랠리에 뒤처져 있습니다:

이러한 지연 현상은 주식 시장이 아직 유가 상승을 완전히 가격에 반영하지 않았음을 시사합니다. 한편, 시장이 호르무즈 해협이 얼마나 오래 폐쇄될지, 그리고 그로 인한 공급 부족이 얼마나 클지를 끊임없이 재평가함에 따라 석유 자체는 극심한 변동성 속에 거래되고 있습니다. 한계(margin)에서 가격이 결정되는 시장에서는 이 정도 규모의 일시적인 혼란조차도 매우 큰 가격 변동을 일으킬 수 있습니다:

이러한 환경에서는 특히 대규모 공급 차질과 그 차질이 얼마나 지속될지에 대한 불확실성을 고려할 때, 다양한 높은 유가 시나리오 전반에 걸쳐 석유 주식들을 분석하는 것이 타당합니다.

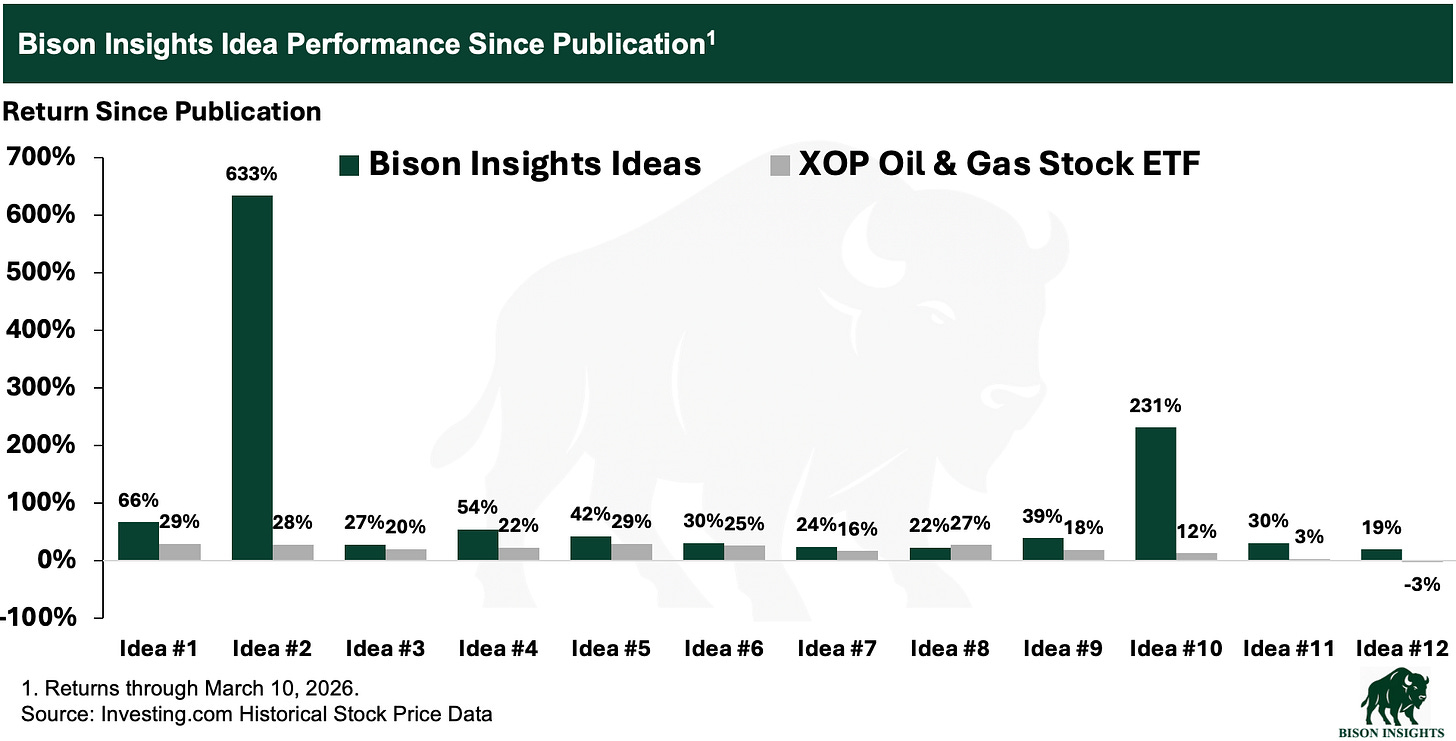

Bison Insights를 런칭한 이후, 제가 발표한 12개의 투자 아이디어는 절대적인 기준에서나 더 넓은 에너지 지수와 비교했을 때나 모두 매우 좋은 성과를 거두었습니다:

이 글에서는 석유에 노출된 아이디어들이 더 높은 유가 시나리오에서 어느 정도의 가치를 가질 수 있는지, 그리고 만약 유가가 시장의 현재 예상보다 더 오래 높은 수준을 유지한다면 여전히 얼마나 많은 상승 여력이 남아 있는지를 살펴봅니다.

본 글에서는 유가 상승 시나리오에서 원유 관련 아이디어의 잠재적 가치와, 시장 예상보다 장기간 고유가가 지속될 경우 남아 있는 상승 여력을 살펴봅니다. 면책조항: 본 내용은 정보 제공 및 교육 목적으로만 작성되었습니다. 투자 제안, 권유 또는 권장 사항이 아닙니다. 반드시 전문가와 상담하고 자체 실사를 수행하십시오. 과거 성과는 미래 성과를 보장하지 않습니다.

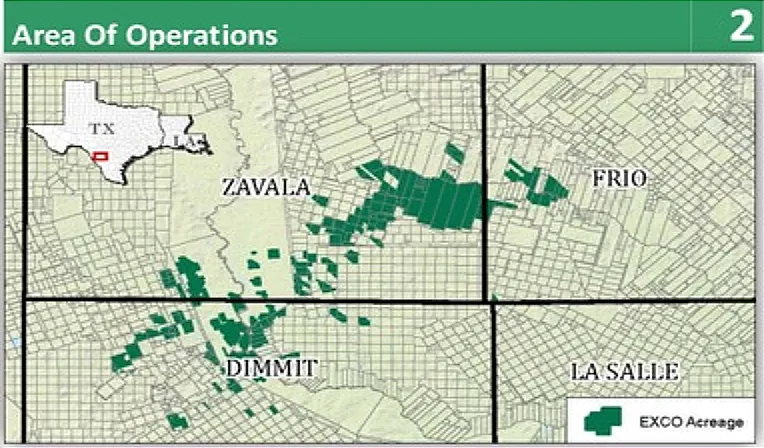

Idea #1: Exco Resources ($EXCE)

엑스코는 주로 천연가스 생산 기업이지만, 이 회사는 크레센트(Crescent)의 매장지 바로 북쪽이자 최근 높은 가치로 매각된 SM 자산 근처인 이글 포드(Eagle Ford)의 액체 자원이 풍부한 페어웨이(fairway)에 약 48,000 순 에이커(net acres)를 통제하고 있습니다:

엑스코는 이글 포드에서 하루 약 4,500배럴의 석유를 생산하며, 이는 회사 매출 및 현금 흐름의 약 5분의 1을 차지합니다. 유가가 높은 환경에서는 이 매장지에서 발생하는 현금 흐름이 크게 증가합니다.

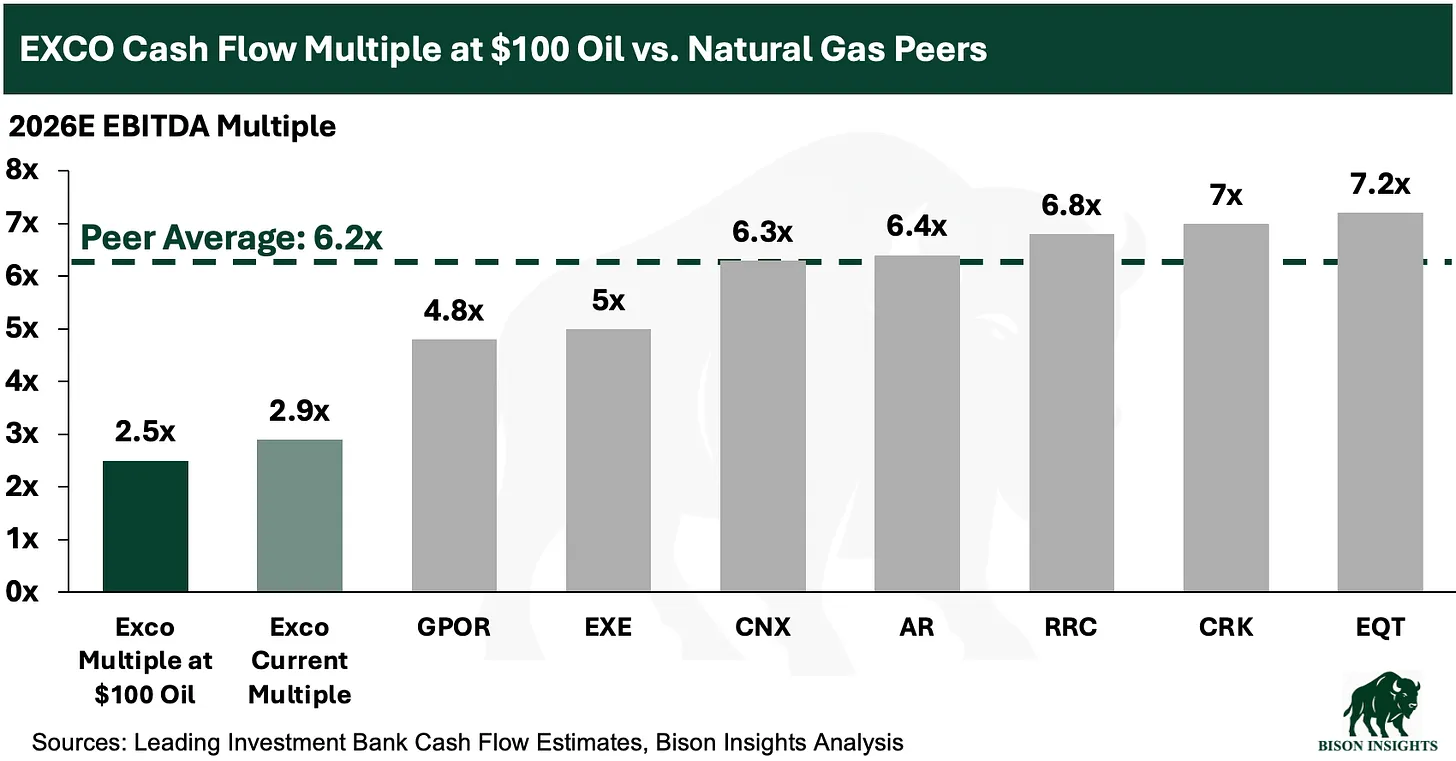

엑스코는 이미 동종 업계 대비 큰 폭의 현금 흐름 할인율로 거래되고 있지만, 높은 유가를 반영하여 조정할 경우 그 할인 폭은 더욱 커집니다. 100달러 유가 환경에서는 유가 상승으로 인한 추가적인 현금 흐름이 현재 밸류에이션 기준으로 엑스코의 배수를 2.9배 현금 흐름에서 약 2.5배로 낮출 것으로 추정하며, 이는 다음으로 가장 가까운 천연가스 동종 기업 배수의 절반에도 못 미치는 수준입니다:

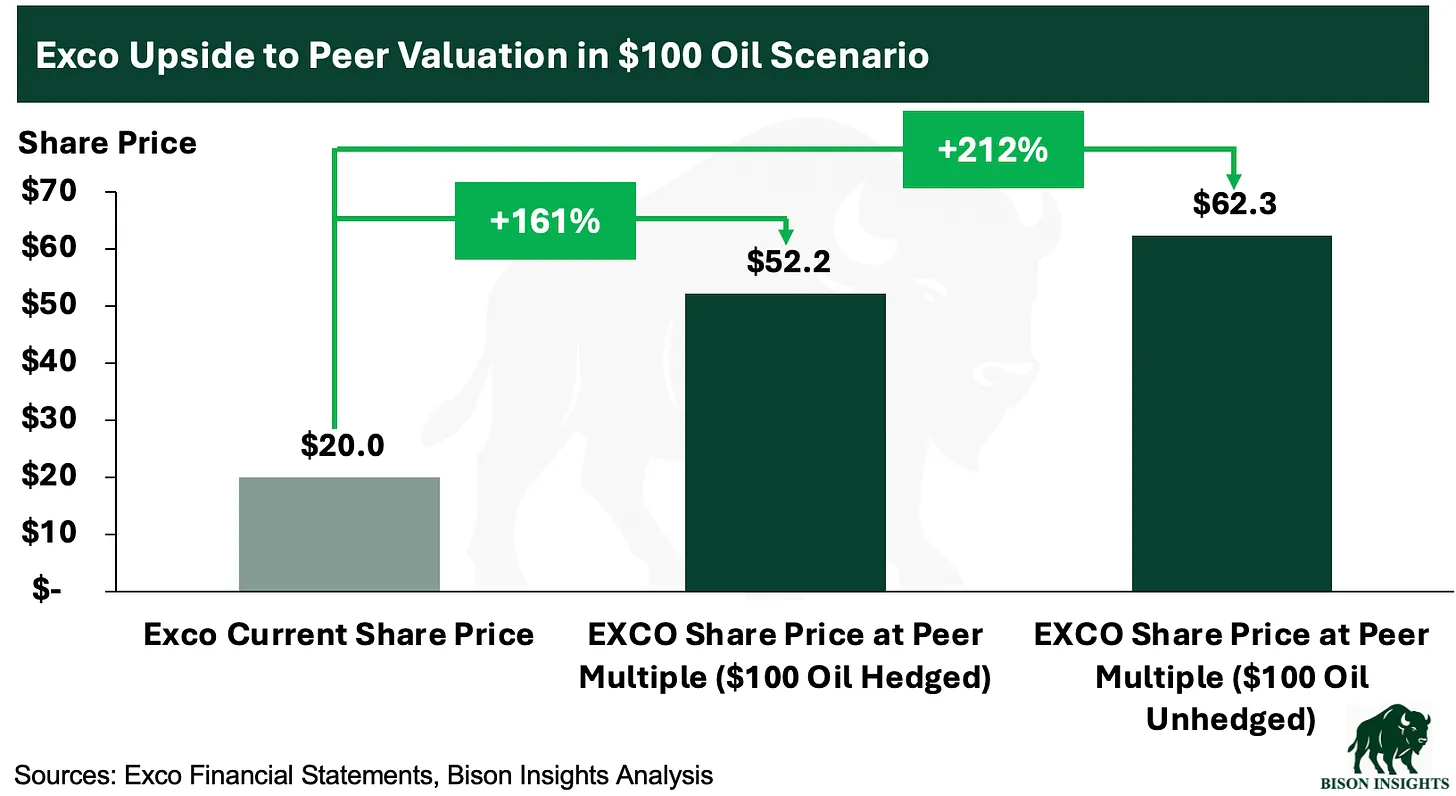

이 조정된 현금 흐름 추정치는 엑스코의 석유 헤지(hedge)를 고려한 것입니다. 이 헤지는 가중 평균 가격 WTI 약 66달러로 2026년 석유 생산량의 약 60%와 2027년 석유 생산량의 약 40%를 커버합니다. 헤지를 하지 않은 기준(unhedged basis)으로 보면 상승 여력은 더 높습니다. 헤지되지 않은 시나리오를 살펴보는 것은 시간이 지남에 따라 이러한 헤지가 만료될 때 엑스코의 석유 생산에서 얻을 수 있는 상승 여력을 잘 보여줍니다.

헤지된 시나리오에서 엑스코의 주가가 동종 기업 평균 배수에 도달하려면 약 160% 상승해야 합니다. 헤지되지 않은 시나리오에서는 필요한 상승 여력이 약 210%로 증가합니다:

이 상승 여력 추정치는 정확한 평가를 의미하지 않습니다. 이는 엑스코가 천연가스 생산업체로 알려져 있음에도 불구하고, 현재의 석유 생산 수준에서도 더 높은 유가에 의미 있게 노출되어 있음을 보여주는 방향성 제시(directional exercise)입니다. 또한 엑스코는 유가가 높게 유지될 경우 석유 개발을 늘릴 수 있는 옵션을 가지고 있으며, 이는 제가 여기서 논의한 것 이상의 상승 여력을 더 높일 것입니다.

아이디어 #3: 유닛 코퍼레이션 (Unit Corporation, $UNTC)

유닛 역시 종종 가스 생산 업체로 생각되지만, 경제성의 큰 부분이 액체 자원에서 나옵니다. 최근 분기에 회사의 석유 및 NGL(천연가스액) 생산량은 합쳐서 매출과 현금 흐름의 약 4분의 3을 차지했습니다.

유닛은 대부분 헤지가 되어 있지 않습니다. 2026년 석유 생산량의 약 18%만이 66달러의 가격으로 헤지되어 있으며, 2027년에 대해서는 석유 헤지가 전혀 없습니다. 결과적으로 유닛은 유가 상승에 따른 상승 여력의 대부분을 확보하게 됩니다.

WTI 100달러에서 유닛의 연간 현금 흐름은 약 3,500만 달러에서 약 6,000만 달러로 증가할 것으로 추정합니다. 만약 주식이 현재의 현금 흐름 배수(multiple)를 단순히 유지하기만 한다면 주식에 약 30%의 상승 여력이 있음을 의미합니다. 유닛은 레버리지를 전혀 사용하지 않고 대규모의 순 현금 포지션을 보유하고 있기 때문에 제 다른 아이디어들만큼 높지는 않습니다.

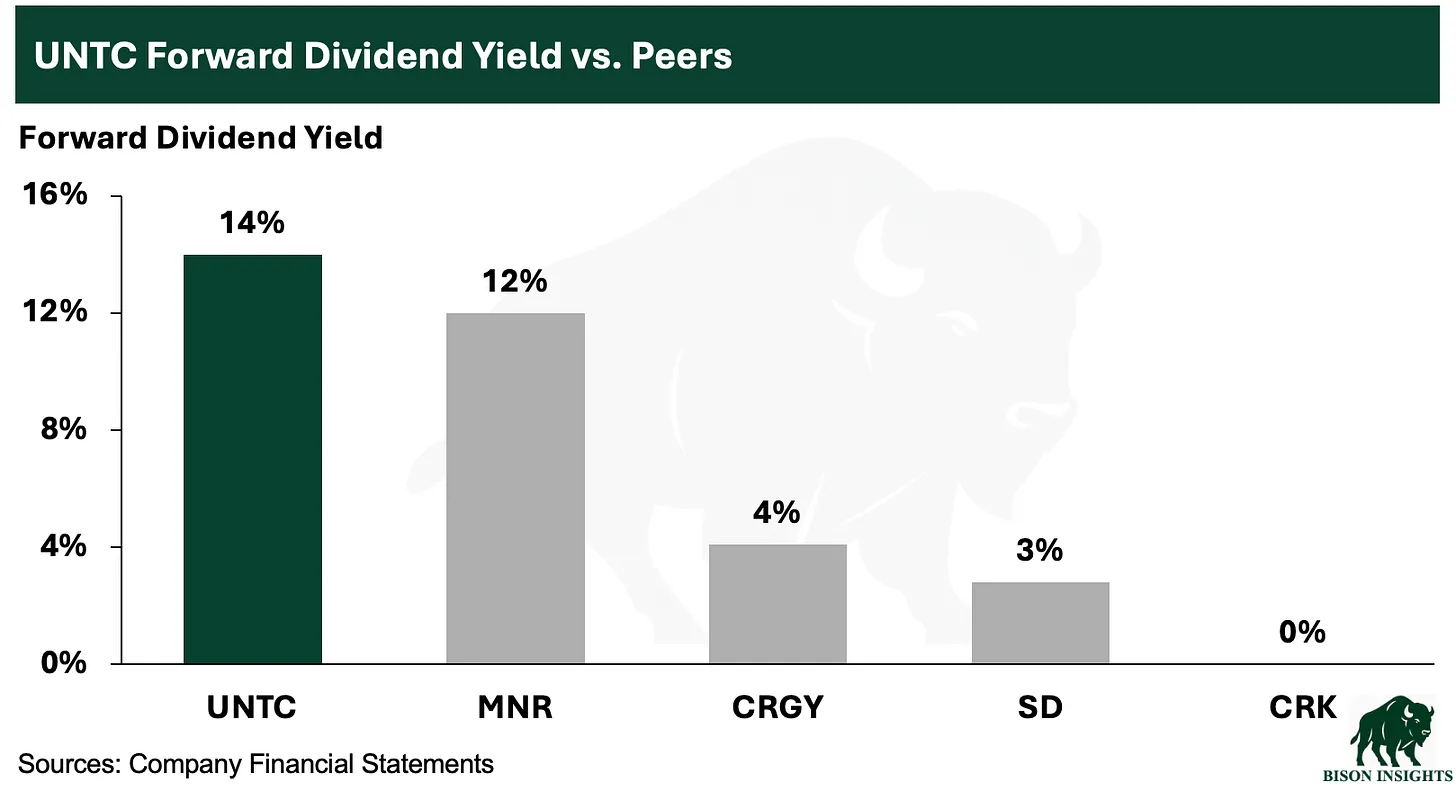

추가적인 현금 흐름으로 유닛은 자사 매장지의 생산량을 늘리는 데 재투자하거나 이미 매우 높은 수준인 배당금을 인상하여 주주들에게 더 많은 자본을 환원할 수 있습니다:

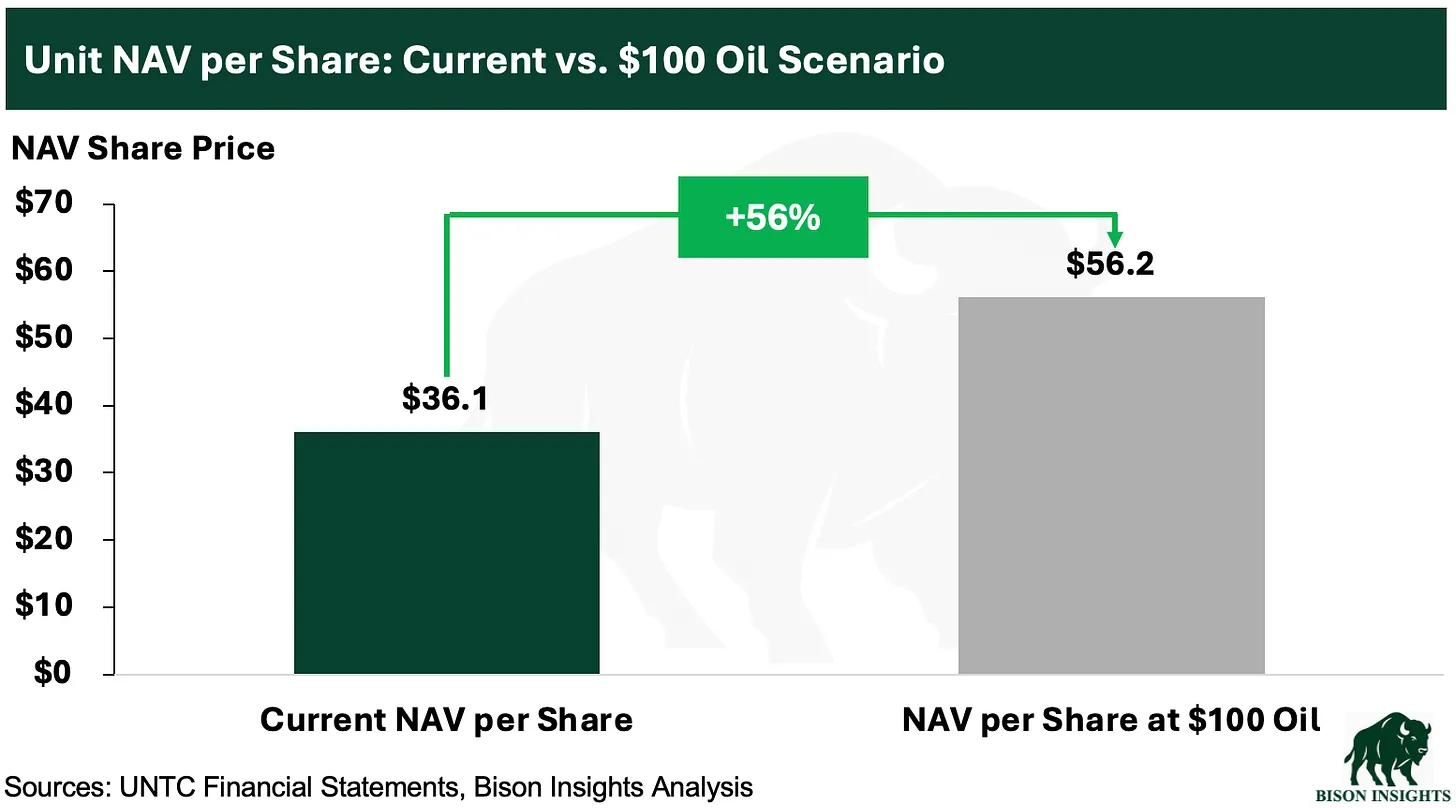

매장량 가치(reserve value)의 렌즈를 통해 비즈니스를 살펴보면 더 큰 상승 여력이 보이며 유닛의 개발 잠재력을 확인할 수 있습니다. 저의 추정에 따르면, 100달러 유가 환경에서 유닛의 주당 순자산가치(NAV)는 현재 약 36달러에서 주당 약 54달러로 상승할 것입니다:

높은 잠재적 개발 상승 여력과 매장지 가치의 조합이 매우 높은 배당 수익률과 짝을 이룬다는 점은 단기적인 순수 유가 상승 여력이 다소 적더라도 제게는 충분히 매력적입니다. 그리고 천연가스 가격 상승에 따른 더 의미 있는 상승 여력도 존재하는데, 이는 나중에 다른 주제로 다루겠습니다.

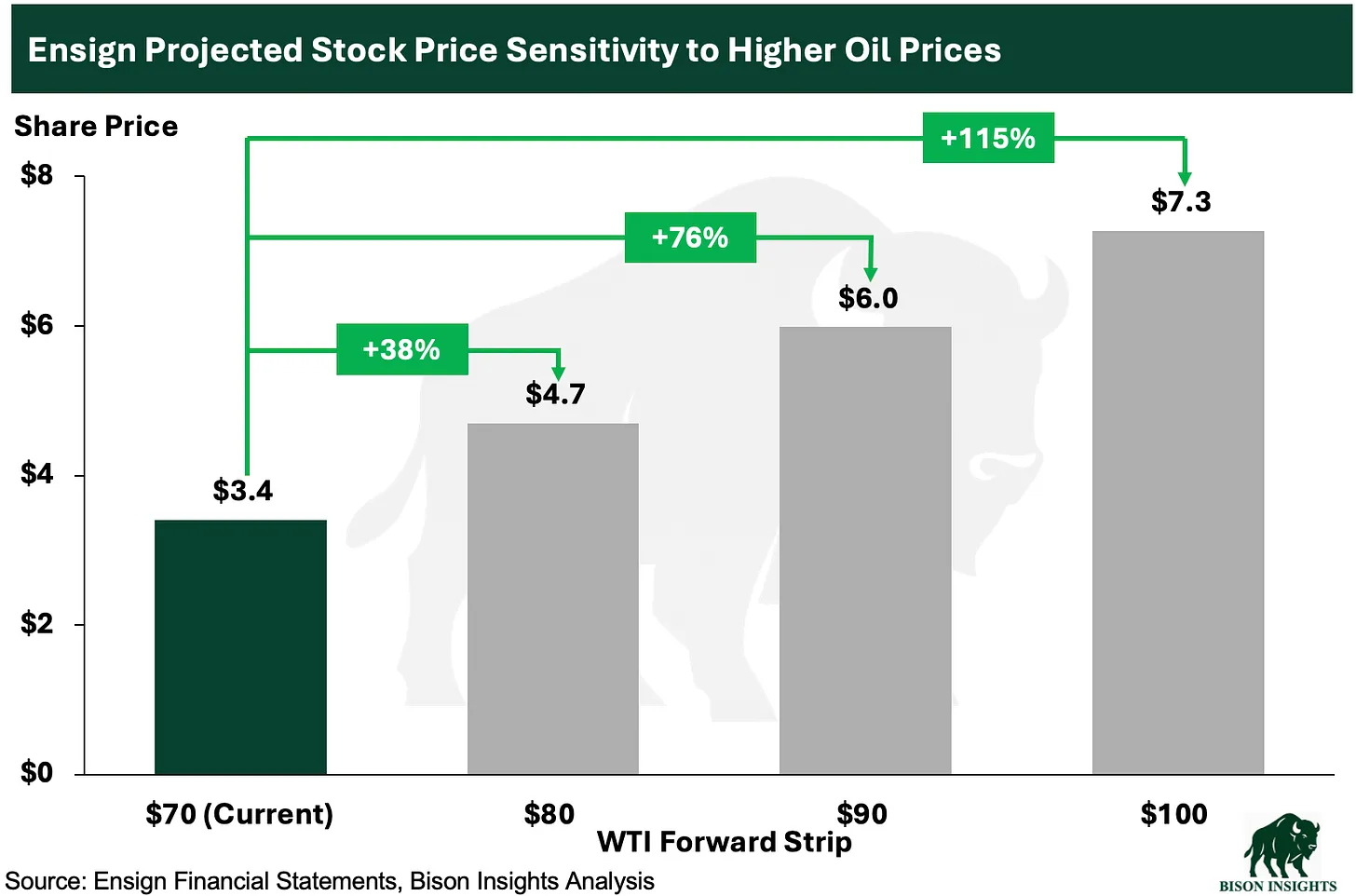

Idea #4: Ensign Energy Services ($ESI.TO)

유전 서비스(oilfield services) 회사인 엔사인은 시추 활동 증가를 통해 유가 상승의 수혜를 입습니다. 유가가 상승하면 생산자들은 더 많은 유정을 시추하며, 이는 굴착기(rig) 가동률을 높이고 일일 요금(day rates)을 개선시킵니다. 엔사인은 영업 레버리지가 높기 때문에, 이러한 활동 및 가격 책정의 개선은 주식 가치의 훨씬 더 큰 증가로 이어질 수 있습니다.

유용한 역사적 참고 사례는 유가가 배럴당 약 60달러에서 약 110달러로 상승했던 2021년에서 2023년 사이의 사이클입니다. 해당 기간 초기에 엔사인은 하루 20,000달러를 조금 넘는 일일 요금으로 분기당 5,000일이 조금 넘는 가동 일수를 기록하고 있었습니다. 정점일 때는 가동 일수가 분기당 약 10,000일로 거의 두 배로 늘어났고, 일일 요금은 하루 약 35,000달러로 증가했습니다. 같은 기간 동안 엔사인의 연간 상각전영업이익(EBITDA)은 약 2억 달러에서 5억 달러 이상으로 상승했습니다. 이는 유가가 약 50달러 상승하는 동안 약 3억 달러의 추가 EBITDA가 발생했음을 의미하며, WTI가 10달러 움직일 때마다 약 6,000만 달러의 추가 현금 흐름이 발생했음을 의미합니다.

오늘날 유가가 70달러 근처로 되돌아왔고 엔사인의 굴착기 가동률이 약 45%인 상황에서, 제가 전체 분석 글인 "개빈 뉴섬의 대선 야망에 편승하기 - 캘리포니아 에너지 정책 완화의 가장 큰 승자"에서 논의했듯이, 시추 활동이 다시 활발해진다면 상당한 상승 여력이 있습니다. 만약 유가가 실질적으로 상승하고 엔사인의 활동이 지난 상승 사이클과 비슷한 경로를 따른다면, 그로 인한 현금 흐름의 증가는 회사의 높은 영업 레버리지의 도움을 받아 엔사인의 현재 약 3.8배 배수에 적용될 때 주식의 큰 상승 여력을 암시할 것입니다:

엔사인은 저니(Journey)나 세노버스(Cenovus) 같은 생산업체가 아니기 때문에 유가 상승과 함께 현금 흐름이 즉시 증가하지는 않는다는 점에 유의해야 합니다. 회사의 실적은 생산업체의 지출에 달려 있으며, 굴착기 가동률과 일일 요금이 의미 있게 상승하기 전에 보통 지속적으로 더 높은 유가와 더 강력한 선도 곡선(forward strip)이 필요합니다.

그렇긴 하지만, 활동과 가격이 실제로 개선된다면 엔사인은 영업 현금 흐름 증가뿐만 아니라 더 빠른 부채 상환으로 인한 혜택도 얻게 될 것이며, 이는 제가 여기서 보여드리는 것 이상의 추가적인 상승 여력을 주식에 더해줄 것입니다.

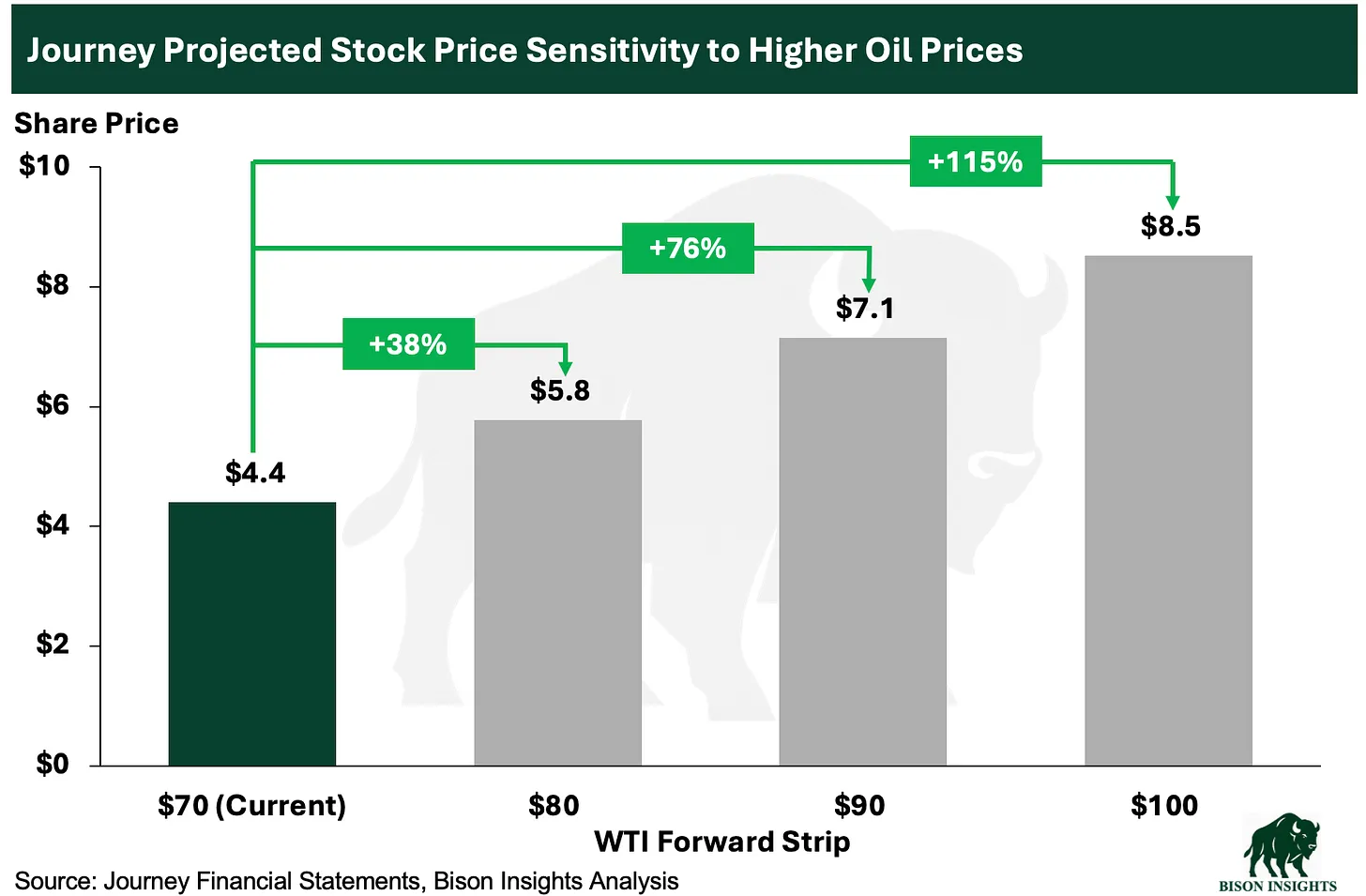

Idea #5: Journey Energy ($JOY.TO)

3분기에 저니는 하루 5,921배럴, 즉 연간 약 220만 배럴의 석유를 생산했습니다. WTI가 1달러 오를 때 이 생산량에 적용하면 연간 약 220만 달러의 추가 매출이 발생함을 의미합니다. 약 20%의 로열티와 세금을 고려하더라도 이는 더 높은 NGL 가격으로 효과적으로 상쇄되므로, WTI 1달러 변동 시 연간 약 220만 달러의 추가 영업 현금 흐름으로 전환되며, 이는 회사가 자체적으로 공개한 민감도 자료와 일치합니다:

출처: 저니 투자자 프레젠테이션

저니는 현재 약 4.2배의 현금 흐름 배수로 거래되고 있습니다. 저니는 헤지되어 있지 않기 때문에, 그 배수를 추가 현금 흐름 2,200만 달러 전액에 적용하면 약 9,200만 달러의 추가 주식 가치, 즉 WTI가 10달러 움직일 때마다 현재 수준에서 약 34%의 가치 상승을 의미합니다:

또한 주목할 만한 점은 스파르탄 델타(Spartan Delta)가 저니와의 듀버네이(Duvernay) 합작 투자를 확대함에 따라, 저니의 현재 3분기 석유 생산량은 단기적인 미래 생산량을 과소평가하고 있을 가능성이 높으며, 결과적으로 유가 상승으로 인한 현금 흐름 증가와 가치 상승도 과소평가하고 있다는 점입니다. 그러한 시나리오에서는 개발도 가속화되어 주식의 더 빠른 재평가(re-rating)를 이끌 수 있습니다.

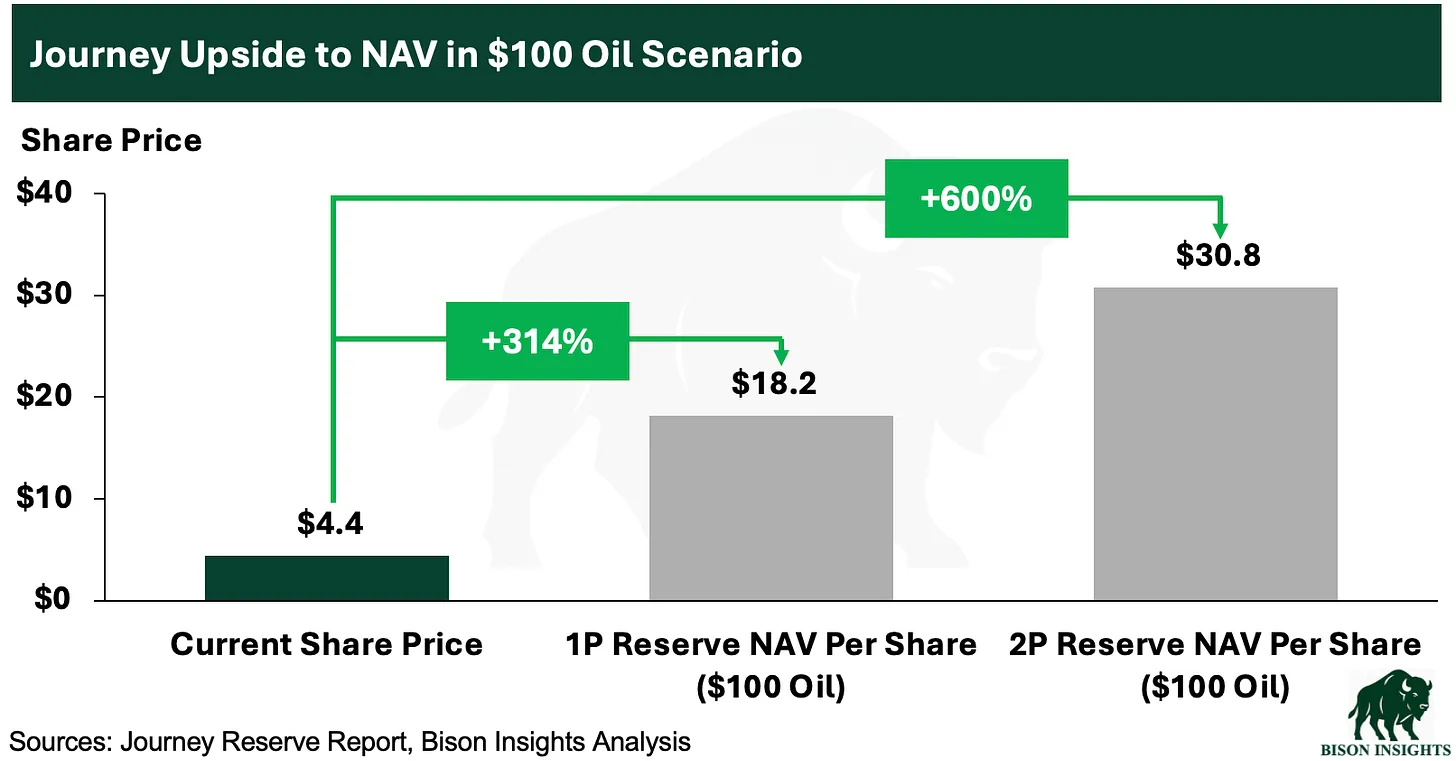

이러한 역학은 주당 순자산가치(NAV) 관점에서 더 잘 반영되어 있습니다. 저니의 최근 매장량 보고서에 따르면, 발전 프로젝트를 포함한 총 확인 매장량(Total Proved reserves)은 주당 8.41달러, 총 확인 및 추정 매장량(Total Proved plus Probable)은 주당 14.17달러의 가치가 있는 것으로 나타났습니다. 100달러 유가 환경에서 해당 NAV는 확인 매장량 기준 주당 18.19달러, 확인 및 추정 매장량 기준 주당 30.83달러로 극적으로 증가합니다:

유가가 높은 환경에서 저니의 NAV가 이렇게 많이 상승하는 이유 중 하나는 이 회사가 긴 매장량 수명과 대규모 매장량 기반을 갖춘 낮은 감퇴율(low decline)을 가진 생산업체이기 때문입니다. 더 높은 유가는 또한 매장량 보고서에 사용된 가격 가정하에 해당 매장량이 경제성을 갖추고 충분히 개발된 시추 계획의 뒷받침을 받는 범위 내에서 일부 매장량을 '추정(probable)' 범주에서 '확인(proved)' 범주로 이동시키는 데 도움을 줄 수 있습니다. 이는 불완전하고 방향성을 보여주는 추정치일 뿐이므로 전적으로 의존하지는 않겠지만, 대규모 포지션에서 더 높은 유가로 인해 이토록 많은 잠재적 상승 여력이 있다는 것을 확인하는 것은 분명 기분 좋은 일입니다!

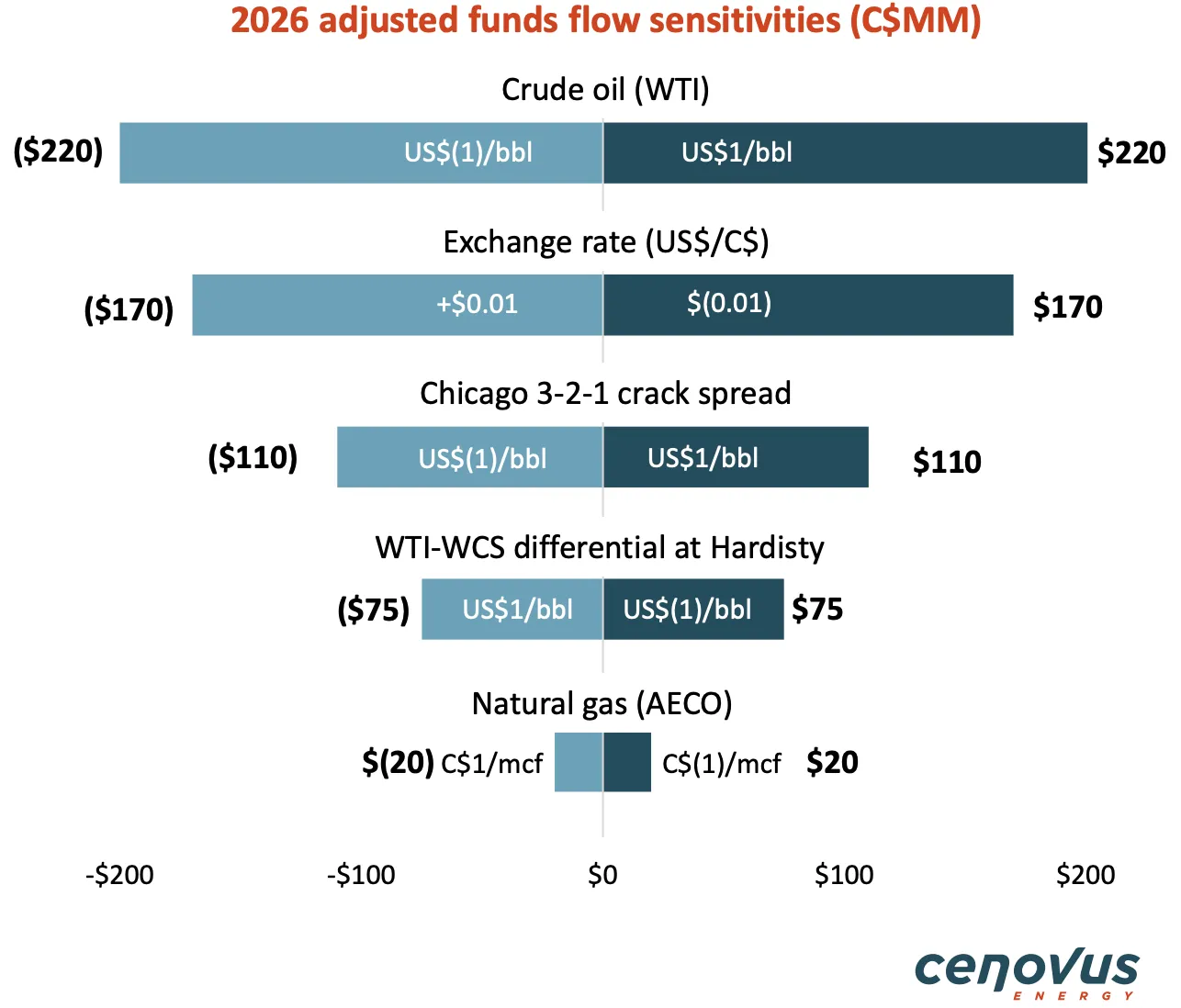

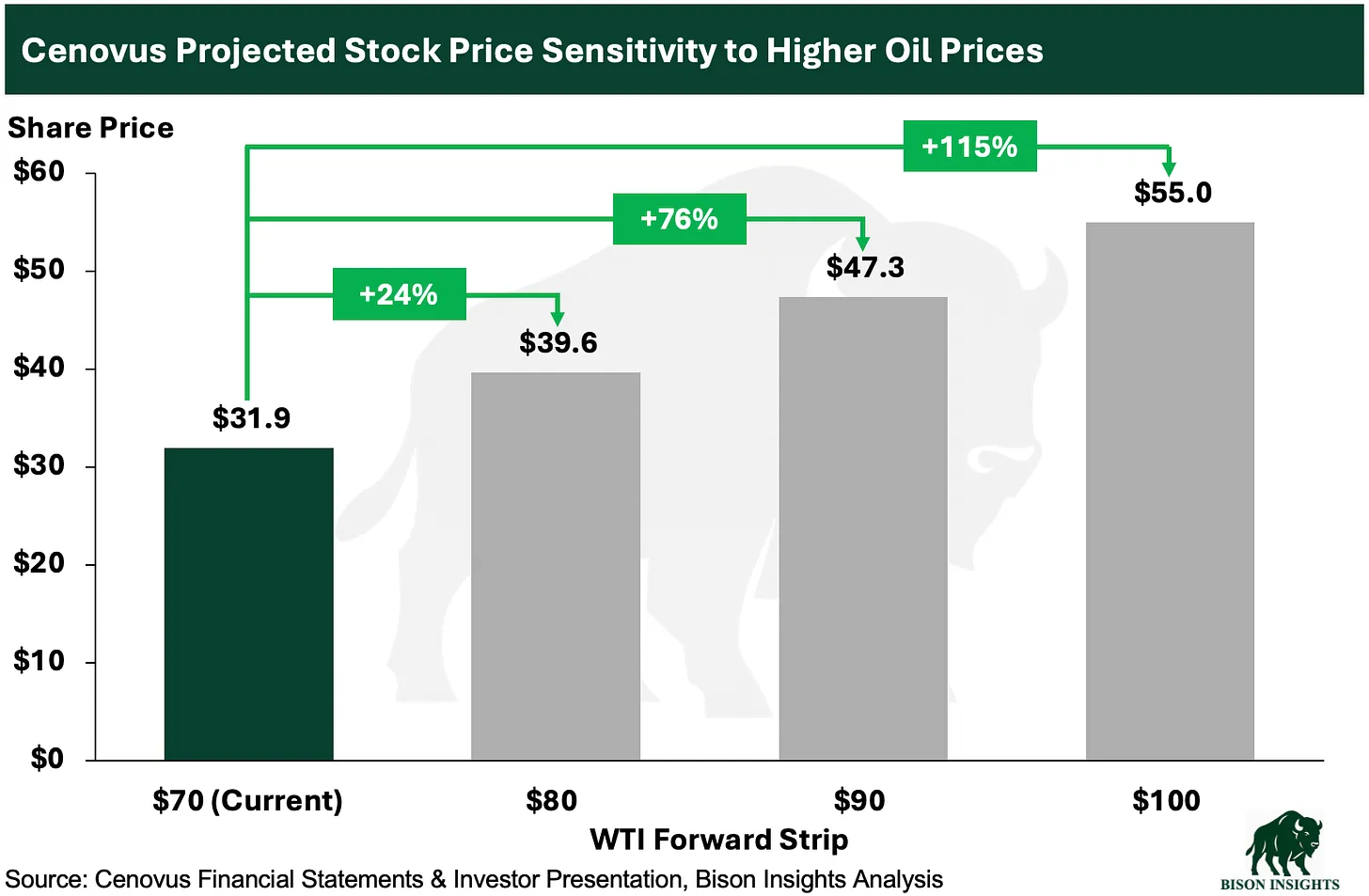

Idea #7: Cenovus Energy ($CVE, $CVE.TO)

세노버스에 대해서도 유사한 민감도 분석을 수행할 수 있지만, 이 회사의 하류(downstream) 정제 사업과 MEG 인수로 예상되는 생산량 증가 때문에 민감도 계산이 더 복잡해집니다. 단순화를 위해 여기서는 회사의 자체 가이던스에 의존하겠습니다. 가이던스에 따르면 WTI 1달러 변동 시 현금 흐름은 약 2억 2,000만 달러 증가합니다:

출처: 세노버스 투자자 프레젠테이션

견적(pro-forma) 기준으로 세노버스는 2026년 예상 현금 흐름의 약 6.6배 배수로 거래됩니다. 그 배수를 WTI 1달러 상승당 발생하는 추가 현금 흐름 2억 2,000만 달러에 적용하면 약 14억 5,000만 달러의 추가 주식 가치가 도출됩니다. 따라서 WTI가 10달러 상승하면 약 145억 달러의 가치 상승, 즉 현재 시가총액 대비 약 25%의 증가를 의미합니다:

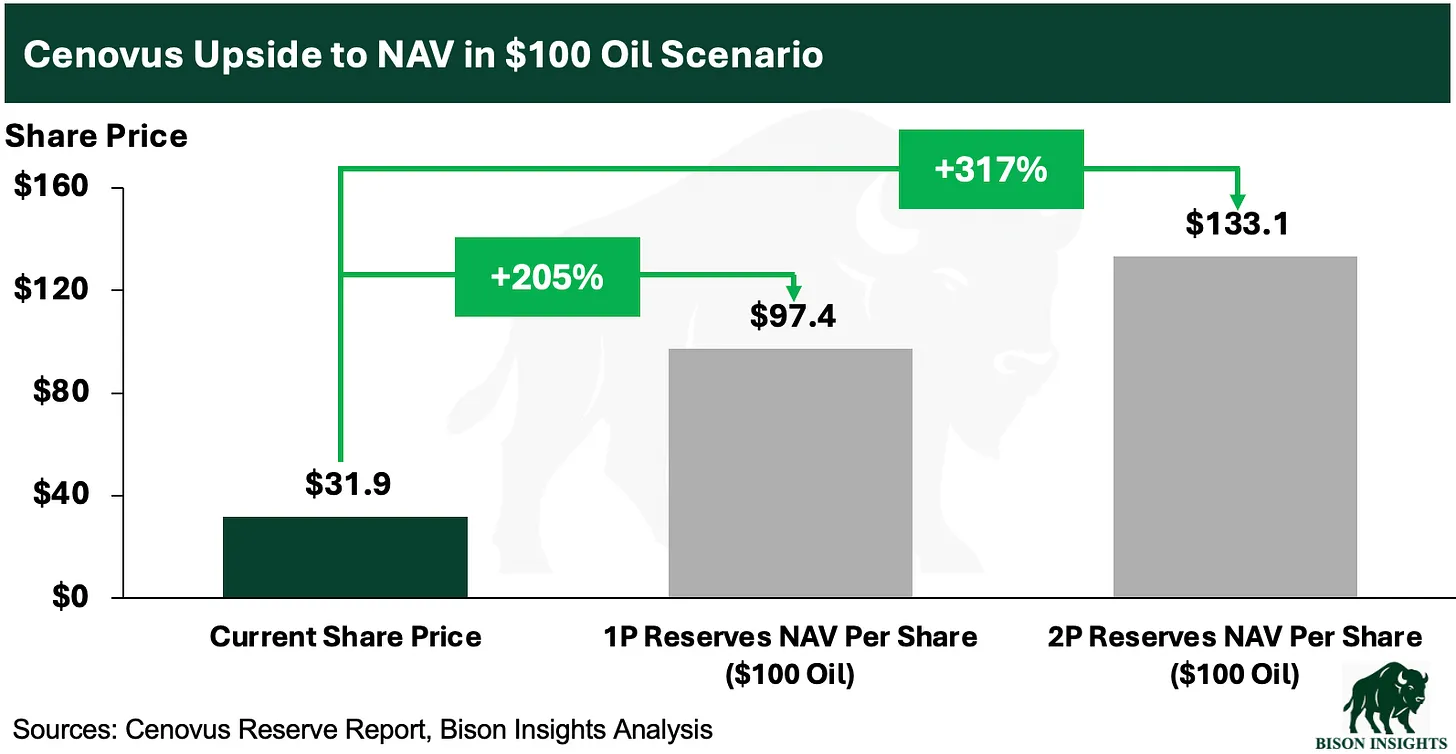

세노버스는 현재 생산 속도로 볼 때 거의 30년 치의 매장량을 보유하고 있으며, 이는 유가가 높을수록 가치가 훨씬 커집니다. 100달러 유가 환경에서 세노버스의 확인 매장량 NAV는 주당 약 97달러로, 확인 및 추정 매장량 NAV는 주당 약 133달러로 상승할 것으로 추정합니다:

저는 세노버스의 매장량 보고서에 기재된 매장 배럴에 더 높은 유가를 적용하여 이 추정치에 도달했습니다. 하지만 모든 미래 지향적인 모델링이 그렇듯 이 예측 역시 "정확히 틀릴(precisely wrong)" 수밖에 없습니다. 매장량 평가자들의 최선의 노력에도 불구하고, 실제 회수 가능한 배럴 수는 궁극적으로 현재의 추정치보다 많거나 적을 수 있으며, 다른 운영 변수와 관련한 불확실성도 추가됩니다. 따라서 저는 이러한 수치를 정확한 감정가가 아니라 100달러 유가 환경에서 세노버스의 상승 여력 규모를 이해하는 데 유용한 방향성 추정치로 봅니다. 솔직히 이렇게 거대한 시가총액과 막대한 유동성을 가진 주식에 있어서 이는 엄청난 규모입니다.

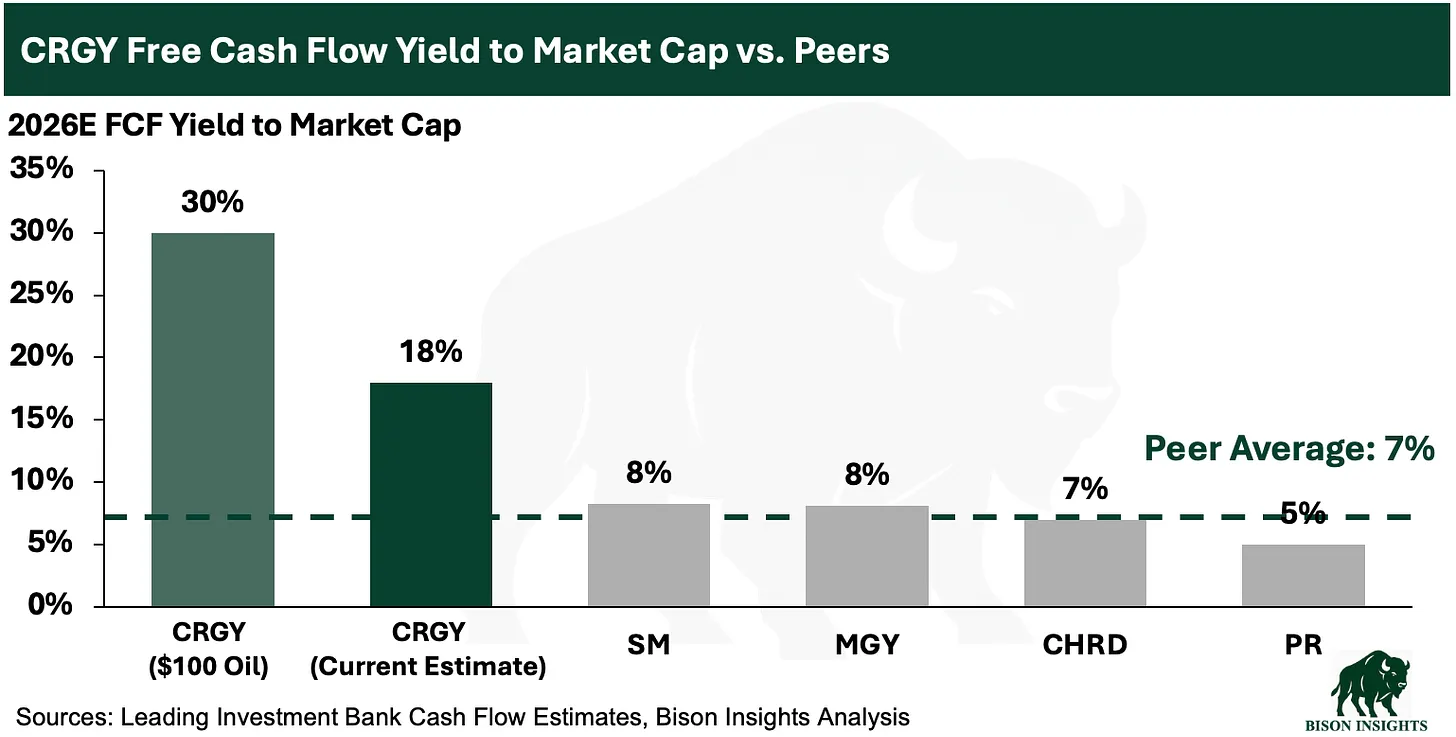

아이디어 #9: 크레센트 에너지 (Crescent Energy, $CRGY)

크레센트는 2025년 4분기에 완료된 바이탈 에너지(Vital Energy) 인수를 통해 석유 생산량과 매장량 기반을 크게 늘렸습니다. 가장 최근 분기에 이 회사는 약 970만 배럴의 석유와 460만 배럴의 NGL을 생산했으며, 연환산 조정 EBITDA 21억 4,400만 달러를 창출했습니다.

비즈니스의 재무 레버리지를 고려할 때, 100달러 유가에서 크레센트 주식의 상승 여력은 매우 높습니다. 이러한 재무 레버리지 때문에, 저는 지분 보유자로서 미래의 상승 여력을 더 잘 이해하기 위해 주주잉여현금흐름(free cash flow to equity) 기준으로 크레센트를 평가합니다.

크레센트의 주주잉여현금흐름 수익률(free cash flow yield to equity)은 이미 동종 업계보다 높으며, 2026년 생산량의 약 60%를 커버하는 크레센트의 석유 헤지를 고려하더라도 더 높은 유가 환경에서는 크레센트의 주주잉여현금흐름 수익률이 약 30%까지 오를 것으로 추정합니다:

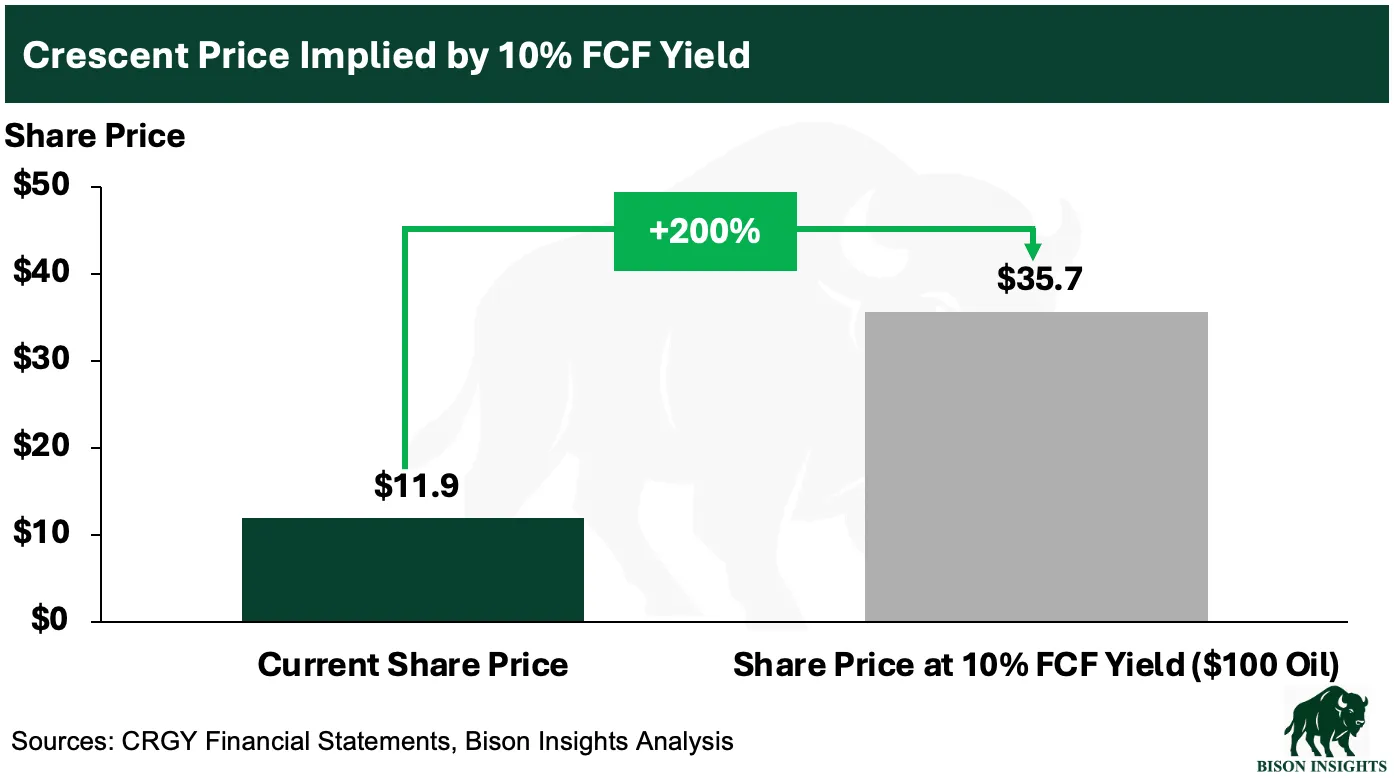

동종 업계와 비슷하게 거래되거나, 크레센트의 높은 재무 레버리지를 반영하여 그보다 약간 높게 거래되려면 주식이 약 200% 상승하여 10%의 주주잉여현금흐름 수익률에 도달해야 합니다:

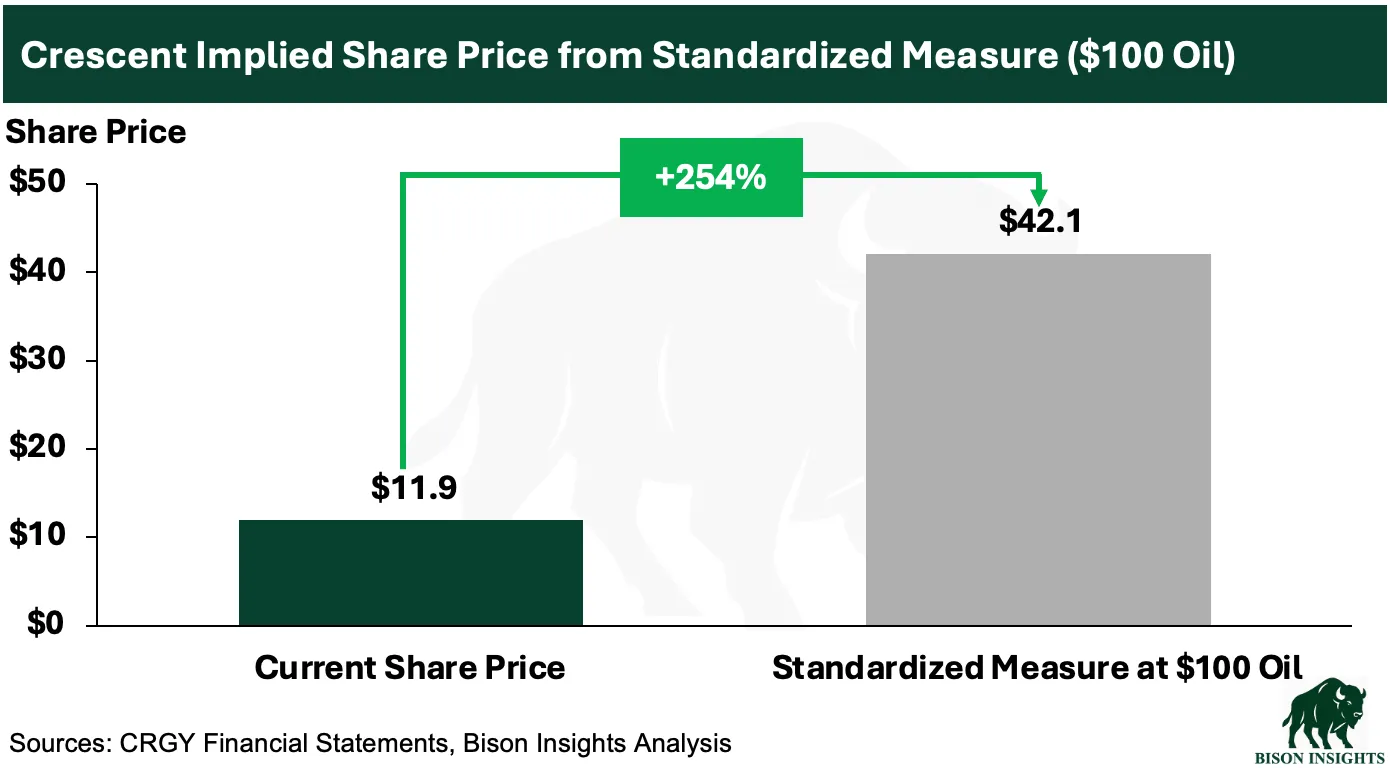

매장량 가치 측면에서 볼 때, 크레센트의 최신 보고서는 석유 3억 6,000만 배럴과 NGL 2억 3,500만 배럴을 명시하고 있으며, 할인된 미래 순 현금 흐름의 표준화된 측정치는 약 78억 달러에 이릅니다. 저는 WTI 100달러에서 이 표준화된 측정치가 약 188억 달러로 증가할 것으로 추정하며, 이는 주당 약 42달러의 NAV, 즉 현재 수준에서 300% 이상의 상승 여력을 암시합니다:

다시 말씀드리지만, 이는 정확한 가치 평가가 아니라 방향성을 보여주는 추정치입니다. 자본 구조 내의 레버리지 때문에 더 강한 유가 환경에서 크레센트는 더 높은 상승 여력을 지닌 아이디어로 돋보입니다. 크레센트의 풍부한 잉여 현금 흐름은 자사주 매입, 부채 상환, 성장 및 잠재적인 배당금 인상에 사용될 수 있으며, 이는 의미 있는 헤지가 존재함에도 불구하고 결국 주식 가치 상승으로 이어질 것입니다.

아이디어 #11: 아키타 드릴링 (Akita Drilling, $AKT-A.TO, $AKTAF)

엔사인과 마찬가지로 아키타는 시추 활동 증가를 통해 유가 상승의 수혜를 입는 유전 서비스 회사입니다.

2021년에서 2023년 사이의 사이클에서 아키타는 약 35%의 가동률과 20,000달러 후반대의 일일 요금으로 시작했습니다. 유가가 100달러에 근접했던 정점일 때, 아키타의 평균 일일 요금은 약 40,000달러로 상승했고 연간 EBITDA는 약 1,500만 달러에서 약 4,500만 달러로 증가했습니다. 이는 WTI가 10달러 움직일 때마다 약 750만 달러의 추가 EBITDA가 발생함을 의미합니다.

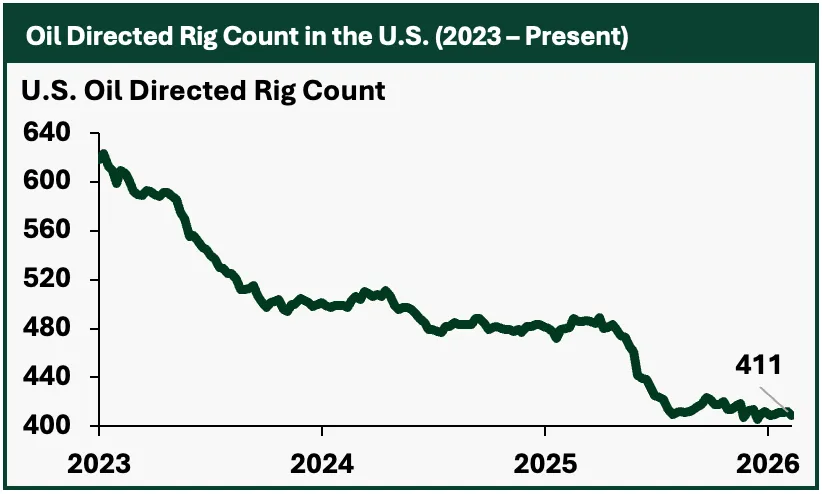

오늘날 아키타는 더 탄탄한 기반에서 출발하고 있습니다. 굴착기 부문의 통합 이후 일일 요금은 하루 약 35,000달러 수준으로 견고하게 유지되었고 가동률은 40% 이상을 유지했습니다. 덕분에 미국의 석유 시추기(oil rig) 수가 지난 몇 년 동안 크게 줄었음에도 불구하고 아키타는 연간 4,000만 달러 이상의 현금 흐름을 지속적으로 창출할 수 있었습니다:

출처: 베이커 휴즈(Baker Hughes)

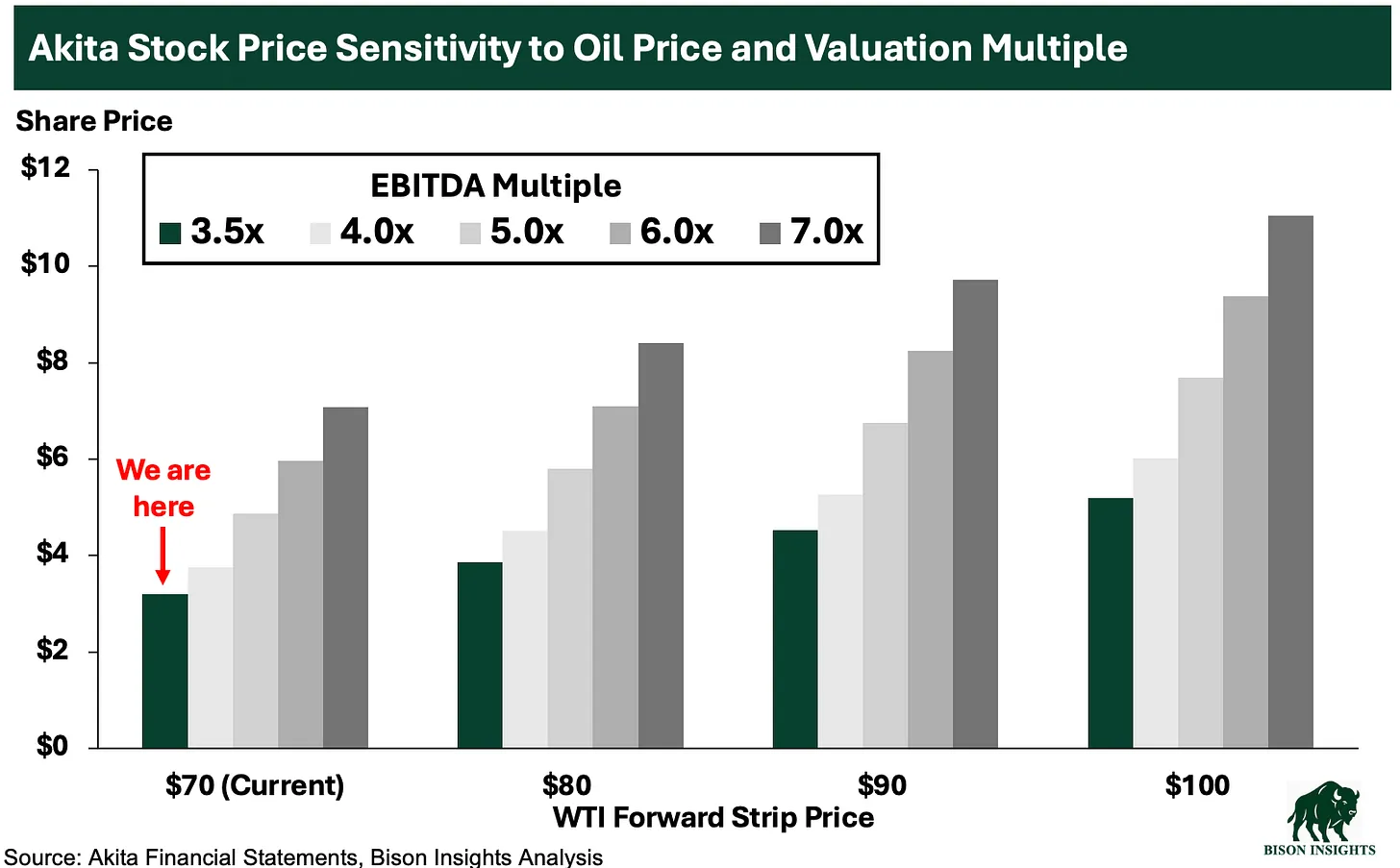

그러한 더 강력한 출발점과 함께, 미국의 셰일가스 산업이 성숙해짐에 따라 시추용 굴착기가 더 많이 필요해질 것이라는 저의 믿음을 바탕으로, 아키타와 다른 굴착 업체들을 위한 다음 번 상승 사이클이 향후 몇 년 안에 다가오고 있다고 생각합니다. 만약 아키타가 WTI가 10달러 움직일 때마다 또다시 약 750만 달러의 추가 EBITDA를 창출한다면, 시장이 부여하는 배수에 따라 더 높은 유가에서 주식의 상승 여력은 상당할 수 있습니다:

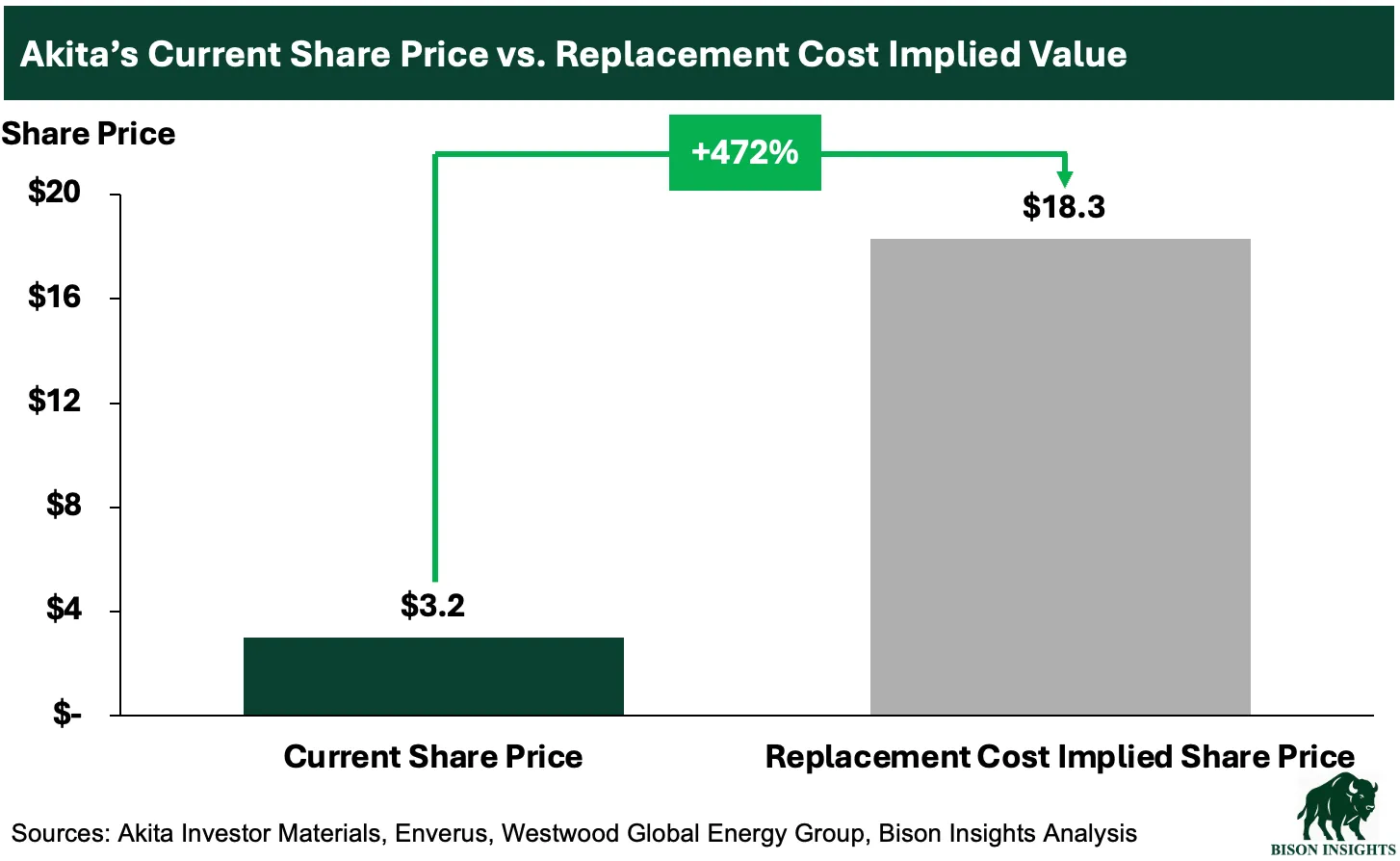

제가 이 회사에 대한 원본 분석 글에서 논의했듯이, 굴착기 시장이 타이트해지고 아키타와 같은 굴착 업체들이 여전히 현재 주가를 훨씬 웃도는 대체 비용(replacement cost)에 근접하여 거래되기 시작한다면 더 높은 배수를 적용받을 가능성이 커집니다:

아키타의 현금 흐름은 생산업체의 지출에 의존하기 때문에 유가 상승과 함께 즉시 상승하지는 않을 것입니다. 굴착기 가동률과 일일 요금이 의미 있게 상승하기 전에 보통 지속적으로 더 높은 유가와 더 강력한 선도 곡선이 필요합니다.

하지만 일단 그렇게 되면, 아키타가 목표 레버리지에 근접해 있는 만큼 추가 현금 흐름은 배당금이나 자사주 매입을 통해 더 직접적으로 주주들에게 유입되기 시작할 가능성이 높습니다.

최종 의견 (Final Thoughts)

제 의견으로는, 이 글에서 높은 유가에 대해 가장 큰 상승 여력을 가진 회사들은 엔사인(Ensign), 저니(Journey), 그리고 크레센트(Crescent)입니다. 엔사인과 크레센트는 재무 레버리지 때문에 가장 많은 상승 여력을 제공하며, 이로 인해 유가 상승이 주식 가치로 더욱 극적으로 전달될 수 있습니다. 저니 역시 대부분 헤지가 풀려 있고, 듀버네이 합작 투자로부터 생산량을 늘리고 있으며, 높은 유가에서 훨씬 더 가치 있어지는 큰 규모의 매장량 기반을 갖추고 있어 상승 여력이 상당합니다.

제 원본 분석 글들에 반영되어 있기를 바라지만, 이 모든 아이디어의 매력적인 측면은 각 회사가 경기 침체 시 안전 마진(margin of safety)을 제공할 수 있는 특정한 속성들을 가지고 있다는 점입니다. 그래서 이 회사들은 (일부의 경우 극단적인 상승 여력과 함께) 높은 유가에 대한 노출을 제공하는 동시에, 유가가 반대 방향으로 움직일 때 자본을 보호하는 데 도움이 되는 핵심적인 특성도 가지고 있다고 저는 생각합니다.