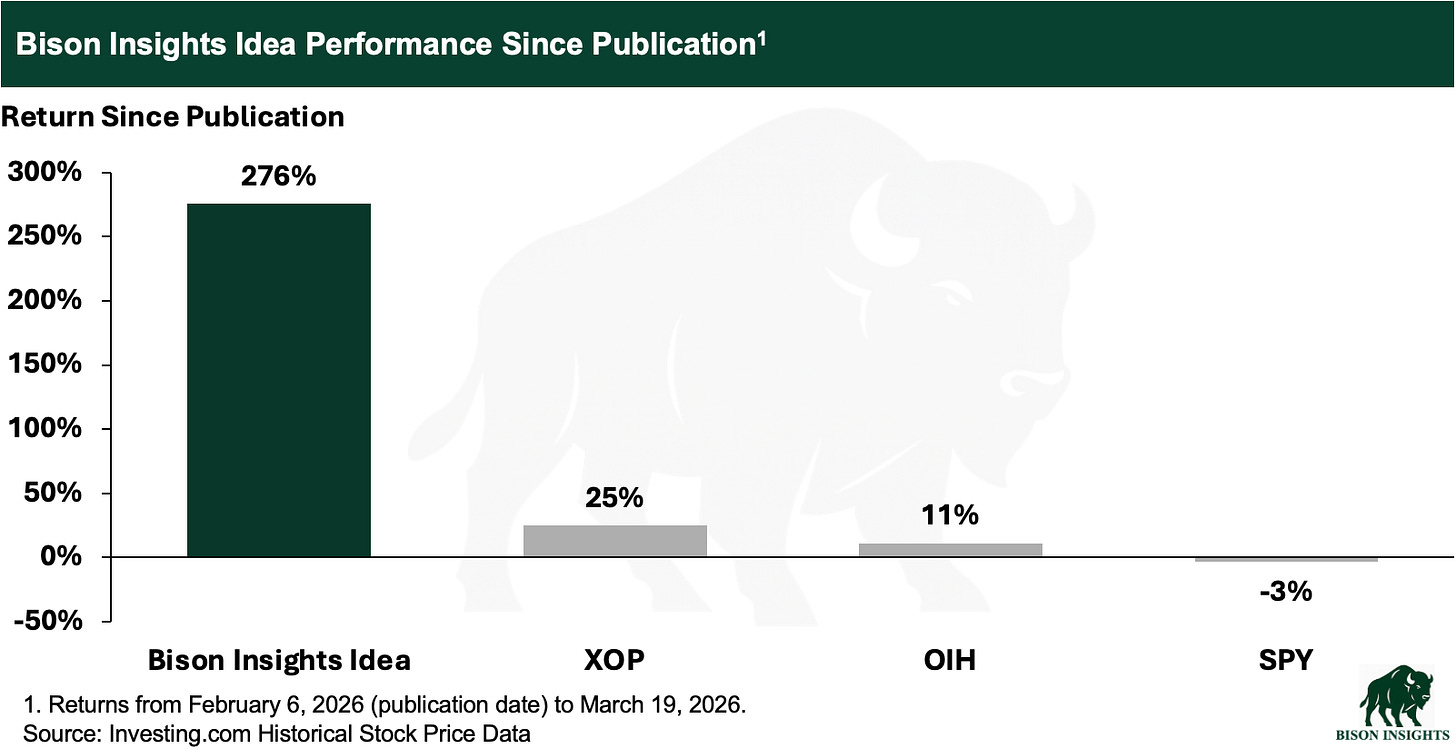

올해 초, 저는 *석유 및 경기 회복에 연동된 높은 상승 잠재력과 높은 위험을 지닌 투자 기회*라는 제목의 기사를 게재하며, 다가오는 경기 회복 국면에 큰 수혜를 볼 것으로 예상되는 한 유전 서비스 기업을 집중 조명했습니다.

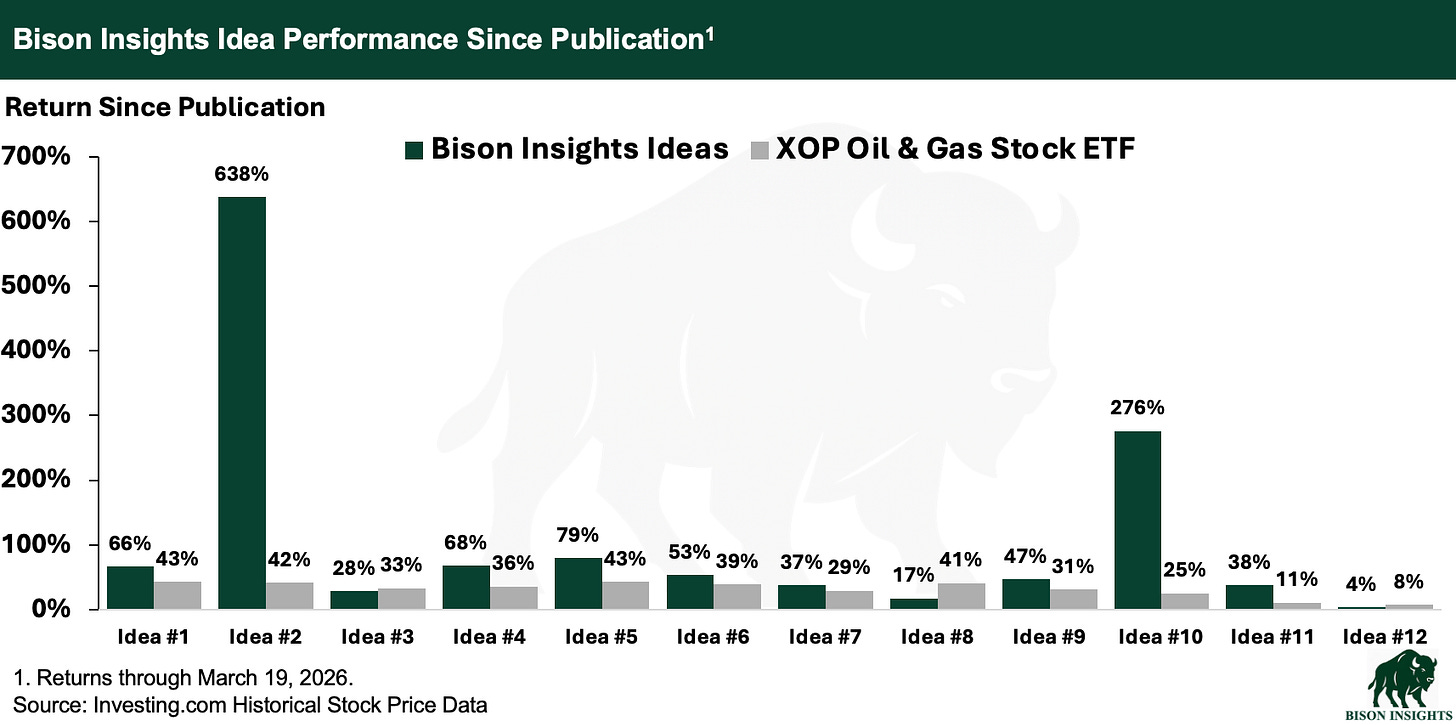

기사 게재 이후 해당 종목은 276% 상승하며, 석유·가스 탐사 및 생산 ETF(XOP), 유전 서비스 ETF(OIH), 그리고 S&P 500 ETF(SPY)로 측정된 전체 시장보다 우수한 성과를 기록했습니다:

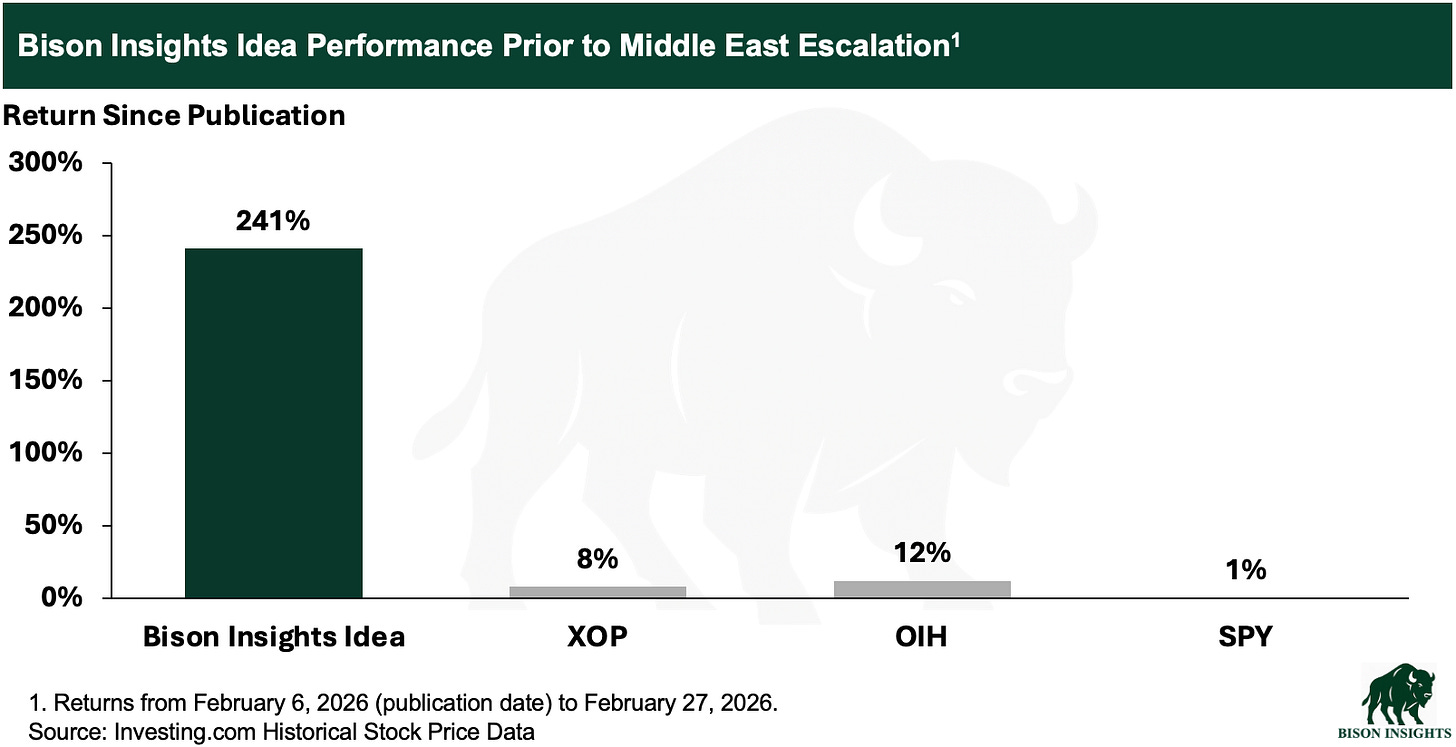

이러한 우수한 성과는 최근 중동 사태가 악화되기 전에 나타난 것으로, 오히려 해당 기업 특유의 뉴스에 의해 주도되었습니다. 2월 말 이란에 대한 초기 공습이 시작되기 전부터 이미 시장 평균을 상회하는 성과를 기록하고 있었습니다:

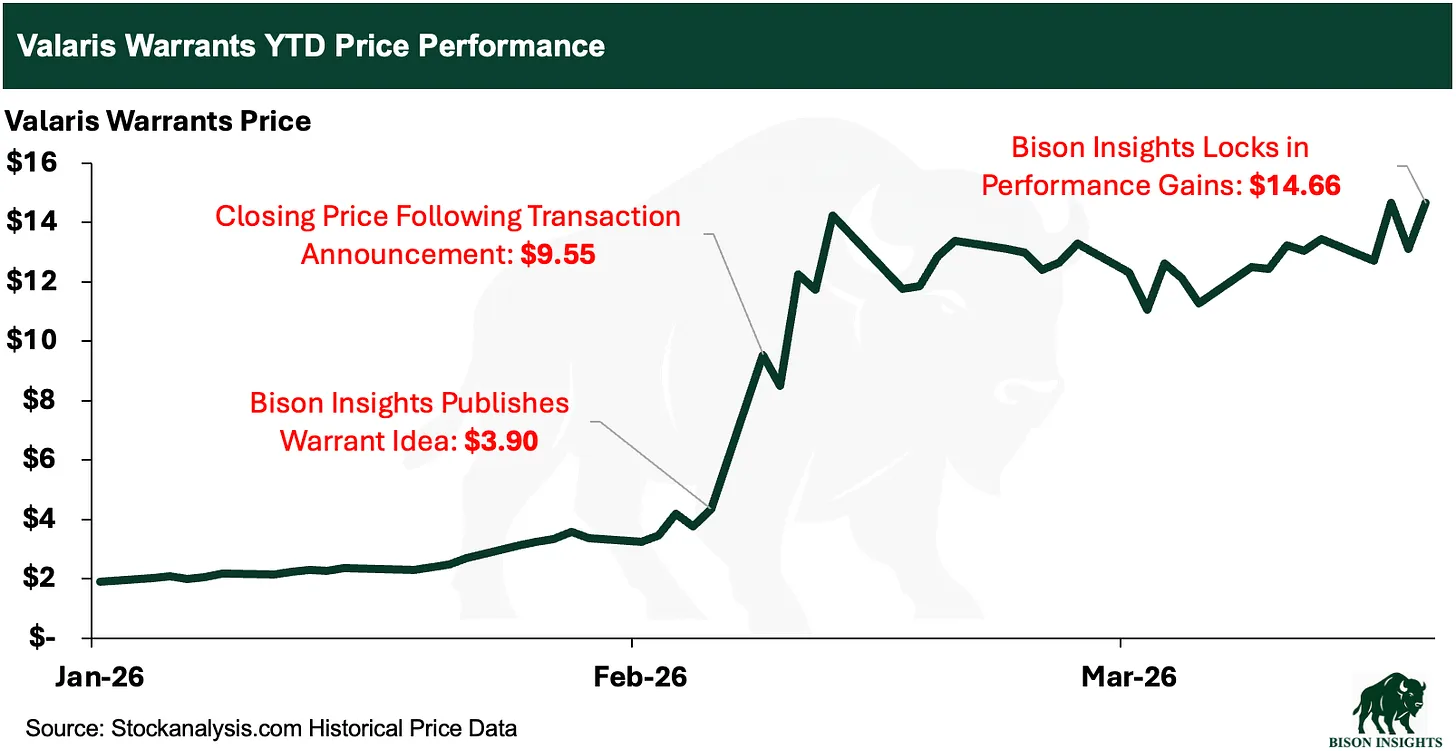

종목: Valaris 워런트 (VAL.WT)

2월 6일 금요일, Valaris 워런트에 대한 전체 분석 리포트를 게재했습니다. 테제는 비교적 단순했습니다: Valaris 주식은 해상 시추 회복에 대한 레버리지가 높고, 대체 원가 대비 큰 폭의 할인에 거래되고 있었으며, 워런트는 해상 시추 회복에 저비용으로 익스포저를 확보할 수 있는 수단이었습니다.

그다음 월요일인 2월 9일, Valaris는 Transocean에 의한 프리미엄 인수합병을 발표했습니다. 해당 거래에 대한 사전 정보는 없었으며, 타이밍은 운 좋은 우연이었습니다. 다만 완전히 운만은 아니었습니다 — 주가가 대체 원가 대비 큰 폭의 할인에 거래되고 있었고 상당한 내재 상승 여력이 있었기에, 프리미엄 거래는 충분히 가능한 시나리오였습니다. 워런트는 발표 이후 급등했으며 이후로도 높은 수준을 유지했고, 중동 분쟁으로 인한 추가 수익은 현재까지 미미한 수준입니다.

중동 분쟁, 새로운 리스크 요인으로 부상

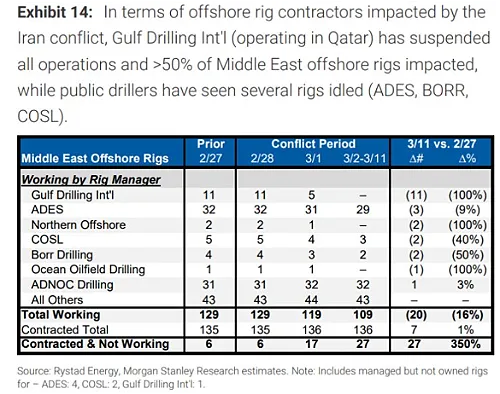

중동 분쟁이 새로운 리스크 층을 가져오면서 해상 시추 시장의 전망이 변화했습니다. 역내 에너지 인프라와 해운이 공격 위험에 노출된 가운데, 걸프만의 잭업 리그 한 기가 3월 7일 사건 이후 이미 가동이 중단되고 철수가 이루어졌습니다.

이에 따라 걸프만 해상 시추업체들은 지난주 기준 약 20기의 잭업 리그를 가동 중단한 것으로 보이며, 이는 전 세계 선단의 약 6%에 해당하며 현재는 더 높을 수 있습니다. Gulf Drilling International은 전면 운영 중단을 발표한 것으로 알려졌고, 중동 해상 리그의 절반 이상이 영향을 받은 것으로 보이며, 다수의 상장 시추업체들도 리그 가동 중단 사실을 공시했습니다.

출처: Morgan Stanley, The Energy Realist, X

그 결과, 특히 페르시아만 활동에 상당한 익스포저를 가진 Valaris의 경우, 운영자들이 높아진 안전 및 운영 리스크에 직면해 있어 유가 상승이 단기적으로 해상 활동 증가로 이어지지 않을 수 있습니다.

따라서 포지션이 이미 매우 훌륭하게 작동했고 기회비용이 변화했기 때문에 매도를 결정했습니다. 현재 보유 중이거나 검토 중인 다른 아이디어들 중, 아직 이 정도로 상승하지 않았고 여기서부터의 상승 여력이 상대적으로 더 매력적이라고 판단되는 것들이 있습니다. 이처럼 리스크가 높아진 상황에서 큰 폭의 상승 이후에는 수익을 확정하고 현금을 확보한 뒤 로테이션하는 것이 합리적이라고 생각합니다.