자, 오늘은 좀 다른 걸 시도해보려 해요. 최근에 쓴 아이디어를 기업 IR 프레젠테이션 슬라이드 따라가면서 라이브로 워크스루 해보는 거예요. 다시 보다가, 이게 사람들한테 유익할 수도 있겠다 싶었어요. 이 회사의 내러티브가 제 투자 thesis랑 어떻게 맞고 어떻게 어긋나는지 다른 시각을 보여줄 수 있을 것 같아서요. 이건 그냥... 제가 오일가스 기업들을 보는 방식, 그리고 투자 아이디어를 바라보는 방식이 기업이 스스로를 표현하는 방식, 또 많은 다른 사람들이 이런 아이디어를 접근하는 방식이랑 어떻게 다른지 보여주는 또 하나의 창문 같은 거예요. 토요일 아침에 라이브로 하는 거고요. Q&A도 같이 할 생각이에요. 이건 Bison Insights 유료 구독자 전용입니다. 질문이나 구체적인 코멘트 있으면 댓글로 자유롭게 달아주세요. 오늘 주제는 Saturn Oil입니다.

프레젠테이션 띄워볼게요. "Saturn Blueprint." 이름 하나 잘 지었네요. 자...

저는 이 주식 보유하고 있습니다. 추천하는 게 아니에요. 최근에 글도 썼고, 이게 도움이 됐으면 해요. 저는 아직도 thesis를 진짜 이해하기 쉽게 정리해서 쓰는 그 "심플 아이디어" 포맷을 할 계획인데, 요즘 좀 속도가 느려졌어요. 오일 시장이랑 포트폴리오에서 일이 많이 생겨서요. 이 종목은 아직 못 했는데, 그래도 오늘 이게 도움이 되고 재밌길 바라요.

[면책 조항 슬라이드]

이 슬라이드엔 면책 조항이 있고, 저도 마찬가지예요. 기본적으로 이 슬라이드는 "여기 쓰인 거 아무것도 믿지 마세요"라는 뜻이에요. 제가 기업 IR 프레젠테이션을 보는 기본 태도는, 이것들은 기본적으로 선택적이고 회사에 대해 가능한 한 좋은 것만 보여주려 한다는 거예요. 읽다 보면 제가 어떤 부분은 관련 있다고 보고 어떤 부분은 오해를 유발할 수 있다고 생각하는지 느껴질 거예요. 네, 뭐 그렇습니다. 다시 말하지만, 저는 보유 중이고, 추천하는 게 아니며, 어떤 것도 투자 조언으로 받아들이지 마세요. 스크립트 없이 그냥 이 슬라이드 읽는 방식 자체가 사람들한테 흥미로울 것 같아서 해보는 거예요. 아무튼, 슬라이드 보면 "어디 한번 속여봐라" 하는 마음이 드네요.

[투자 케이스 슬라이드]

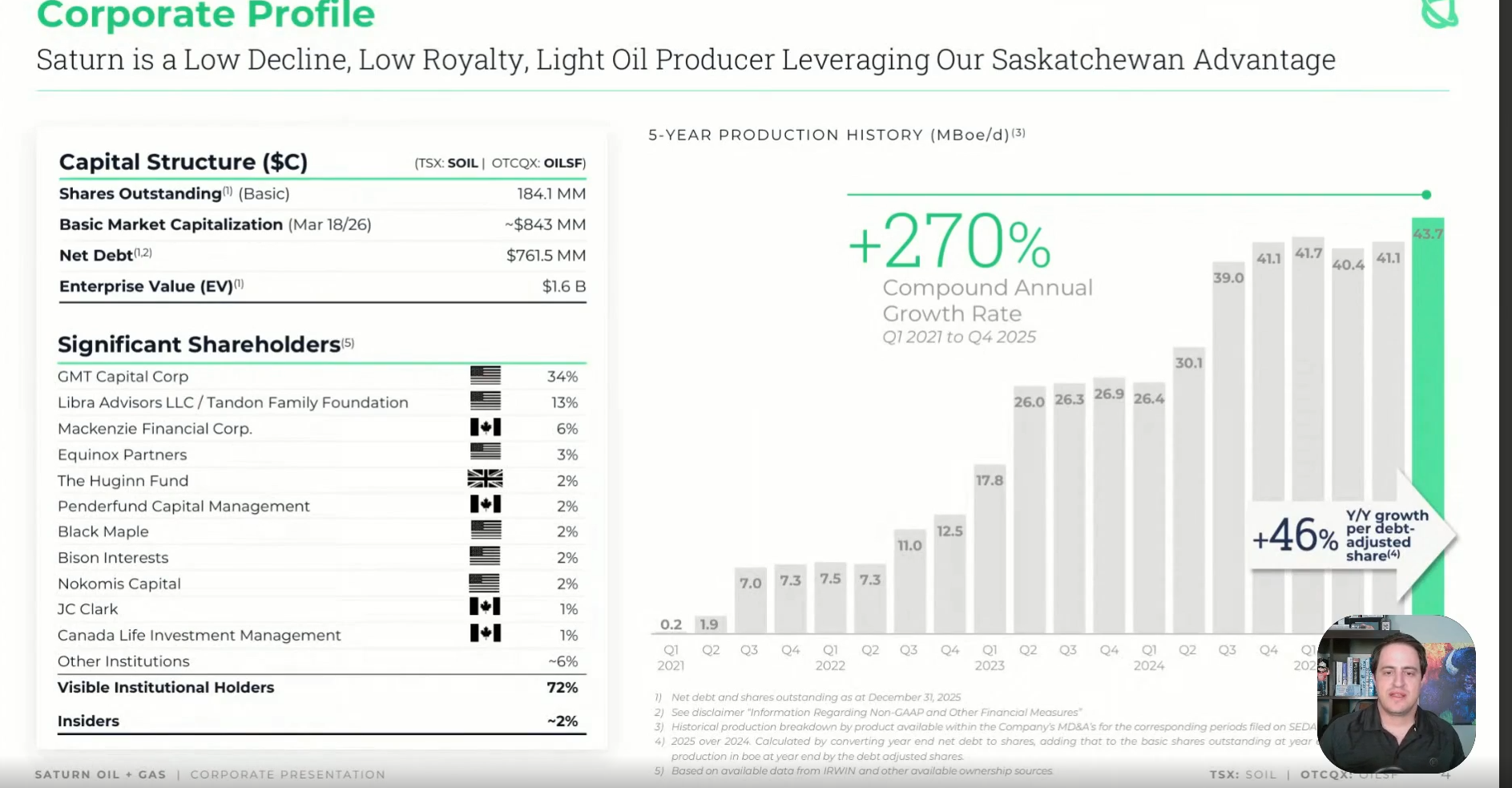

Saturn이 제시하는 투자 케이스는 이래요: 헤징에 기반한 하방 보호가 있는 분산된 자산 기반, 높은 잉여현금흐름 수익률, 자사주 매입(정기적 매입과 특별 공개매수 모두)을 통해 끌어올린 매력적인 지표들, 그리고 상당한 PDP 가치(현재 확인된 생산 중 매장량 가치)를 주장하는 것. 실제로 주가는 지금 그 PDP 가치보다 약간 프리미엄을 얹어서 거래되고 있는데, 현재 유가보다 훨씬 낮은 가격 기준으로 계산한 거예요.

자기 얼굴이 나오는 슬라이드를 볼 때가 항상 재밌어요. 왼쪽 아래에 제 투자회사가 몇 퍼센트 지분 보유자로 나와 있네요.

270% 복합 연간 성장률 수치가 나오는데, 정확히 뭘 측정하는 건지 잘 모르겠어요. 아마 총생산량 기준인 것 같은데, 주식과 부채를 발행해서 달성한 거잖아요. 그리고 부채조정 주당 기준으로 YoY 46% 성장했다고 주장하는데, 엄청 좋게 들리겠지만, 실제 이 회사가 겪어온 과정을 보면 아주 잘 된 시기도 있고 전혀 잘 안 된 시기도 있었어요.

전반적으로는 잘 풀렸다고 보는데, 이 계단식으로 올라가는 선형적인 표현이 실제 상황을 제대로 보여주는 건 아니라고 봐요. 오히려 이게 회사한테 불리하다고 생각해요. 사람들이 이 그래프 보고 주가 차트 보면서 "아, 이제 다 됐나보다" 생각하거든요. 근데 제 관점에서는, 이 회사가 정말 힘든 시기를 보내고 전략적·운영적으로 자리를 찾다가 지금 잘 실행하고 있다는 걸 이해하는 게 훨씬 좋은 스토리고 주가 상승 여력에 대한 훨씬 좋은 논거라고 생각해요. 주가는 어차피 오를 것 같고요. 270% CAGR은 좀, 제발.

[Blueprint / M&A 전략 슬라이드]

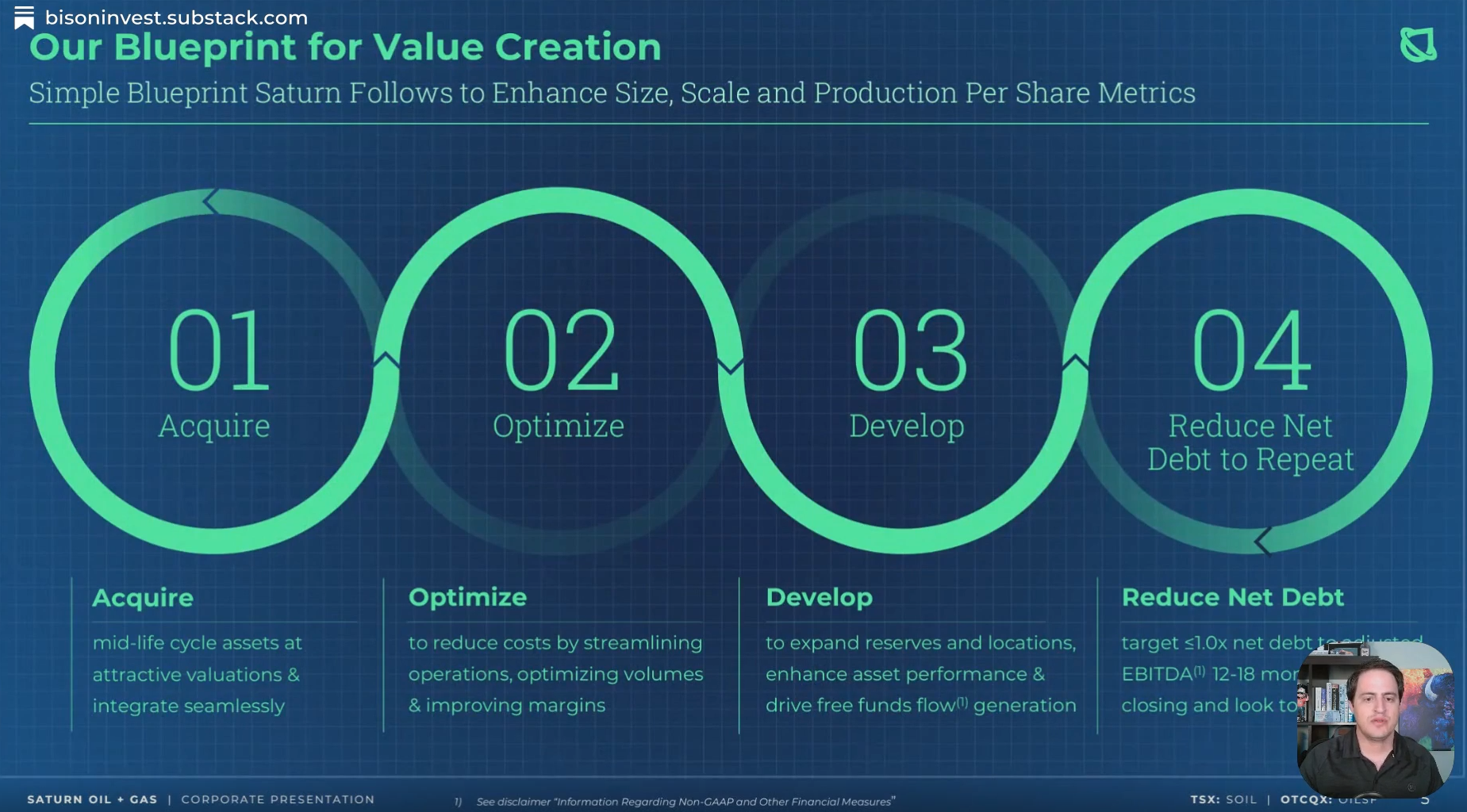

회사가 말하는 청사진은 인수 → 최적화 → 개발 → 현금으로 순부채 상환 → 반복. 이건 사실 마음에 들어요. 그리고 처음 쓴 thesis에서 제가 설명을 좀 못 했던 것 같은데, 저는 기업이 자산을 인수하는 것 자체에 반대하는 게 아니에요. 희석적인 방식으로 인수하는 것에 반대하는 거예요. 매우 가치 증대적인 딜은 좋습니다.

사실 제가 Saturn에 처음 관심 갖게 된 건 지금은 없어진 회사 Crescent Point로부터 Saturn이 아주 좋은 인수를 했을 때예요. Crescent Point는 과도한 레버리지 상태였고, 저는 그 시점에 Crescent Point 주식을 갖고 있었거나 아주 최근에 팔았던 것 같아요. 그게 Crescent Point의 핵심 자산 중 하나였고, Saturn은 이걸 최적화할 합리적인 계획이 있었어요.

제가 Saturn에 적극적으로 개입하게 된 이유 중 하나는, 이 인수 이후 최적화에 제가 기대한 만큼 잘 따르지 않았기 때문이에요. 추가 인수로 너무 빨리 넘어가버렸죠. 그러면서 저는 실은 소규모 프라이빗 딜에 개인적으로 돈을 넣었는데, 거기선 추가 인수 전에 최적화에 집중했어요. 공모는 아니고 제가 직접 50,000달러 넣은 거예요. 그래서 지금까지 300,000달러 가까운 분배금을 받았어요. Saturn이 Oxbow 자산 살 때랑 비슷한 시기에, 이 다른 회사는 뉴멕시코 남동부 자산들을 샀어요. 2021년에 5만 달러 넣었고, 10만 달러 넣었어야 했는데 못 했어요. 그 딜에 참여 여력이 딱 10만 달러 남아있었는데 제가 너무 늦게 들어와서 아쉬웠지만 넣어줘서 감사했죠. 분배금 제외하고 순수 지분 가치만 50만~200만 달러 사이 어딘가 있을 것 같아요.

Saturn도 이제 이 리듬을 제대로 잡으면서 복리 성장하기 시작했고, 바로 여기서 COO랑 얘기해볼 잠재적 가치가 있는 거예요. 인터뷰 잘 됐으면 좋겠네요.

[개별 인수 딜 분석]

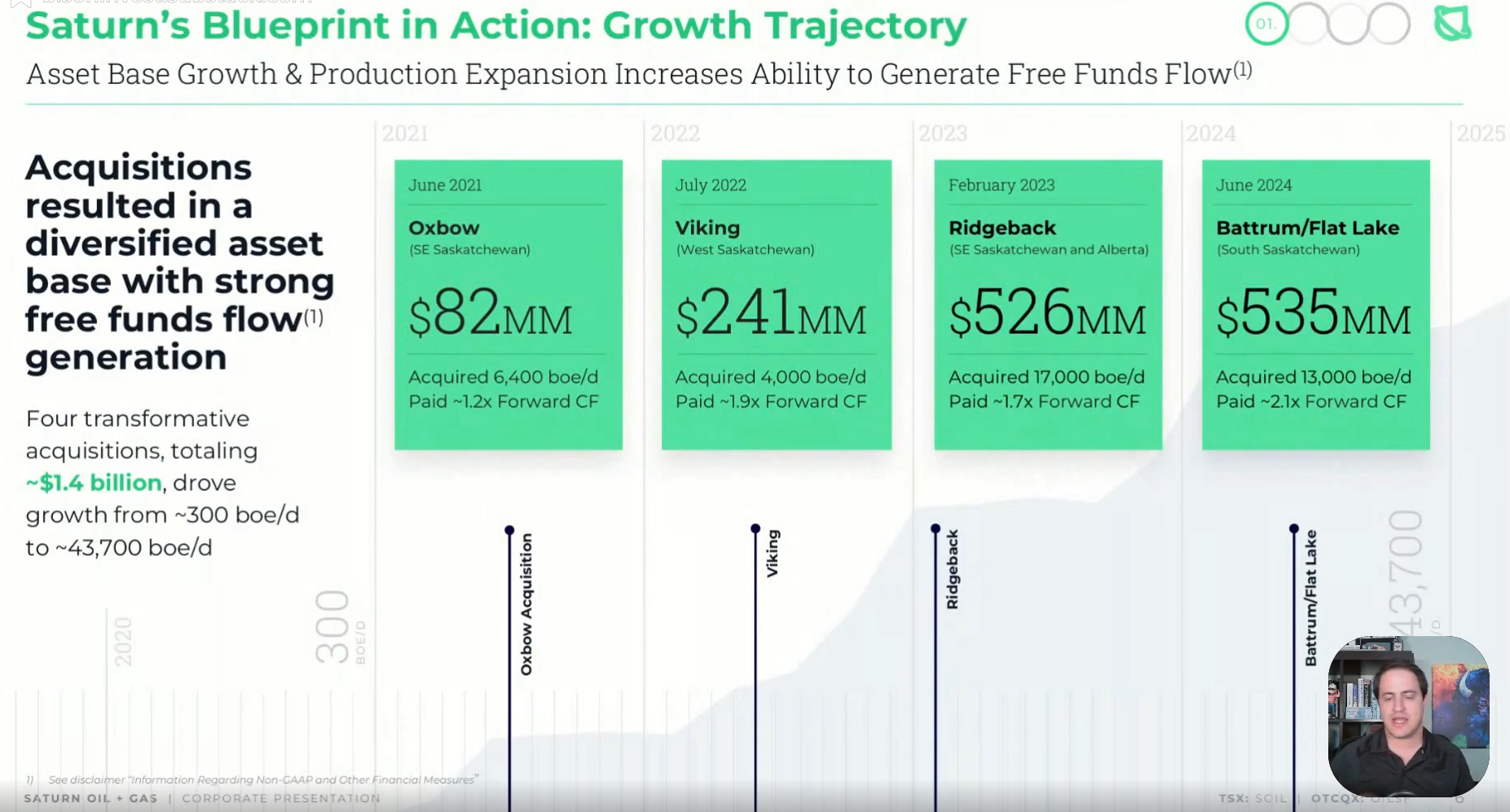

Oxbow 트랜잭션: 정말 놀랍습니다. 제가 본 기업들이 한 최고의 거래 중 하나예요. 일부 과대평가된 해외 생산 업체들이 얘기하는 국제 거래들을 훨씬 능가해요.

Viking 인수: 안타깝게도 훨씬 덜 좋은 딜이었어요. 슬라이드 지표들을 보면: Oxbow는 순방향 현금흐름의 1.2배, 하루 6,400 BOE 생산, 8,200만 달러 지불. 1년 후 Viking은 4,000 BOE/일에 2억 4,100만 달러. 표면적으로는 0.7배로 보이지만, 실질적으로는 제 기준 거의 5배를 낸 거예요. 생산 감소율도 더 높고, 재고 품질도 떨어지고. 이 시점이 경영진과 주주 이해 관계, 지배구조 등에 대한 많은 의문이 생겼던 시기예요. 유가 120달러일 때 이걸 했다는 것도 문제였어요. 그냥 Oxbow나 수확하면서 소규모 인수 정도만 했어야 했어요.

Ridgeback: 지표가 훨씬 좋아요. 하루 17,000 BOE, 5억 달러. Oxbow에 훨씬 가깝죠.

Battrum Flat Lake: 조금 비싸 보이지만 실은 아주 훌륭한 자산이에요. 거대한 순영업손실, 즉 세금 방패가 딸려왔고 아주 가치 증대적이에요. Viking 때처럼 부정적으로 볼 것 같았는데 실제론 꽤 훌륭한 자산이라고 봤어요. 정말 흥미로운 재고도 딸려왔고요.

이 두 딜(Ridgeback + Battrum)에서 나온 자산들, 합쳐서 3만 BOE/일 정도, 이게 회사의 핵심이에요. 지금 이 상태 그대로 팔면 헤징 없이도 제 눈엔 최소 20~30억 달러짜리 자산이에요. 지불한 10억 달러 조금 넘는 금액을 훨씬 웃돌죠. Oxbow는 제가 보기에 8,200만 달러 주고 샀는데 지금 5억 달러는 될 것 같아요.

[개발 재고 슬라이드]

이 부분이 사람들이 제일 오해하는 부분인 것 같아요.

Saturn은 엄청난 양의 오일 개발 재고를 갖고 있어요. 엄청나게요. 70달러 유가 기준으로 높은 수익률을 내는 개발 재고를 갖춘 회사로는 상장사 중 최상위권이에요. 이게 진짜인데 시장이 모르는 것 같아요.

그 재고 취득 비용이 컸다는 건 앞 슬라이드에서 얘기했고요. 하지만 지금 그걸 개발을 통해 수익화하거나 자산 매각으로 실현할 수 있는 포지션에 있어요. 매각을 선호하진 않지만 하나 팔아서 얼마나 가치를 만들었는지 보여주고 부채 갚고 대규모 자사주 매입 하는 것도 나쁘지 않을 것 같아요.

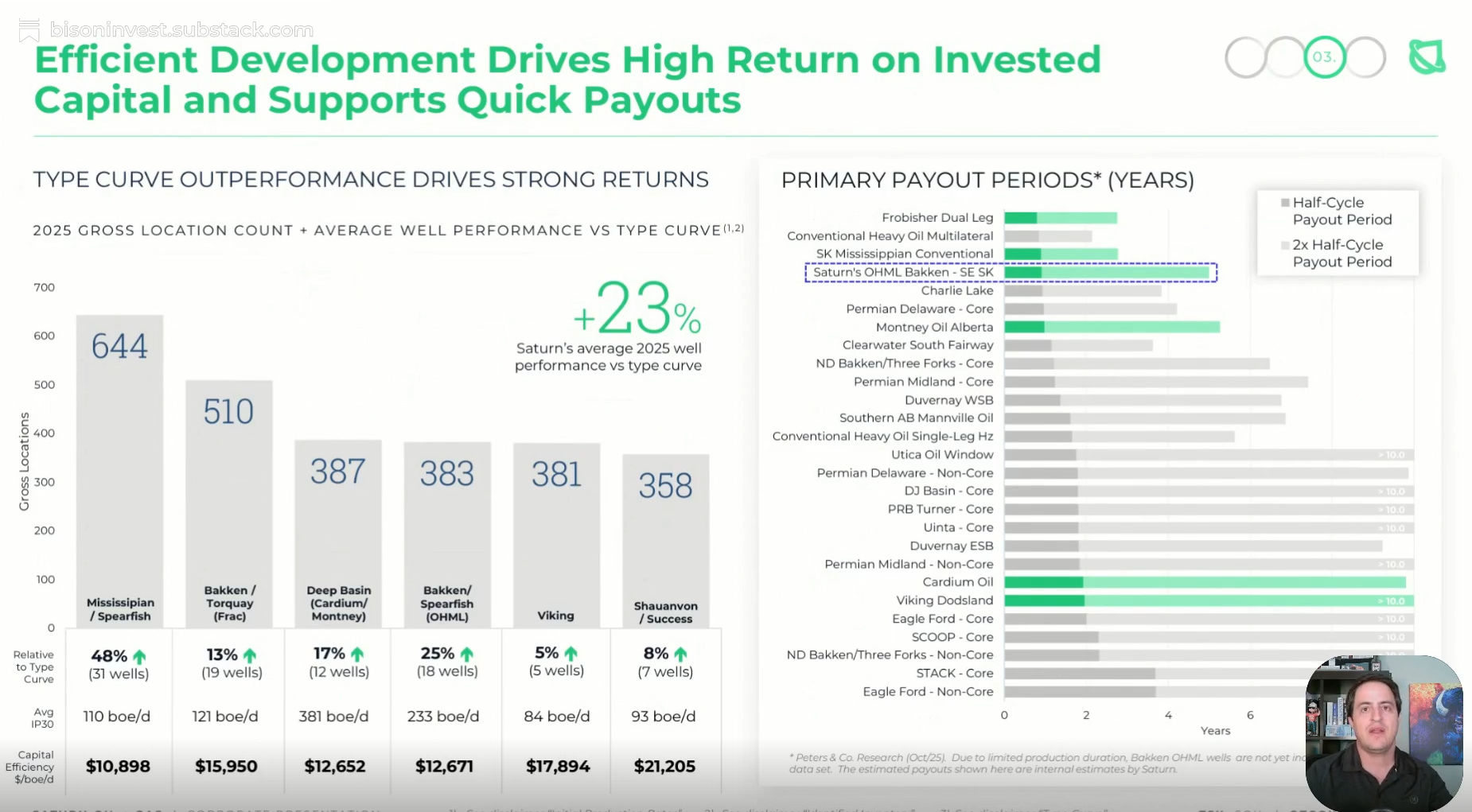

공개적으로 회사가 비판을 많이 받았는데, 개발 방식에 대한 비판이 많았어요. 해가 갈수록 시추 우물 수를 줄이면서 오히려 우물당 생산성과 ROI, IRR이 폭발적으로 상승했어요. 운영 전환이 정말 놀라워요. 이 회사가 앉아있는 것은 금광이라고 할 수도 있는데, 사실 더 나아요. 세계 최고 수준의 유전들이에요.

헤징이 단기 상방을 제한한다는 비판이 있는데, 맞아요. 하지만 장기 자산으로 보면 아주 잘 포지셔닝돼 있어요. 솔직히 20년 치 재고 있다고 하는데, 실제론 더 많을 수도 있어요. 일부러 작게 말하는 느낌.

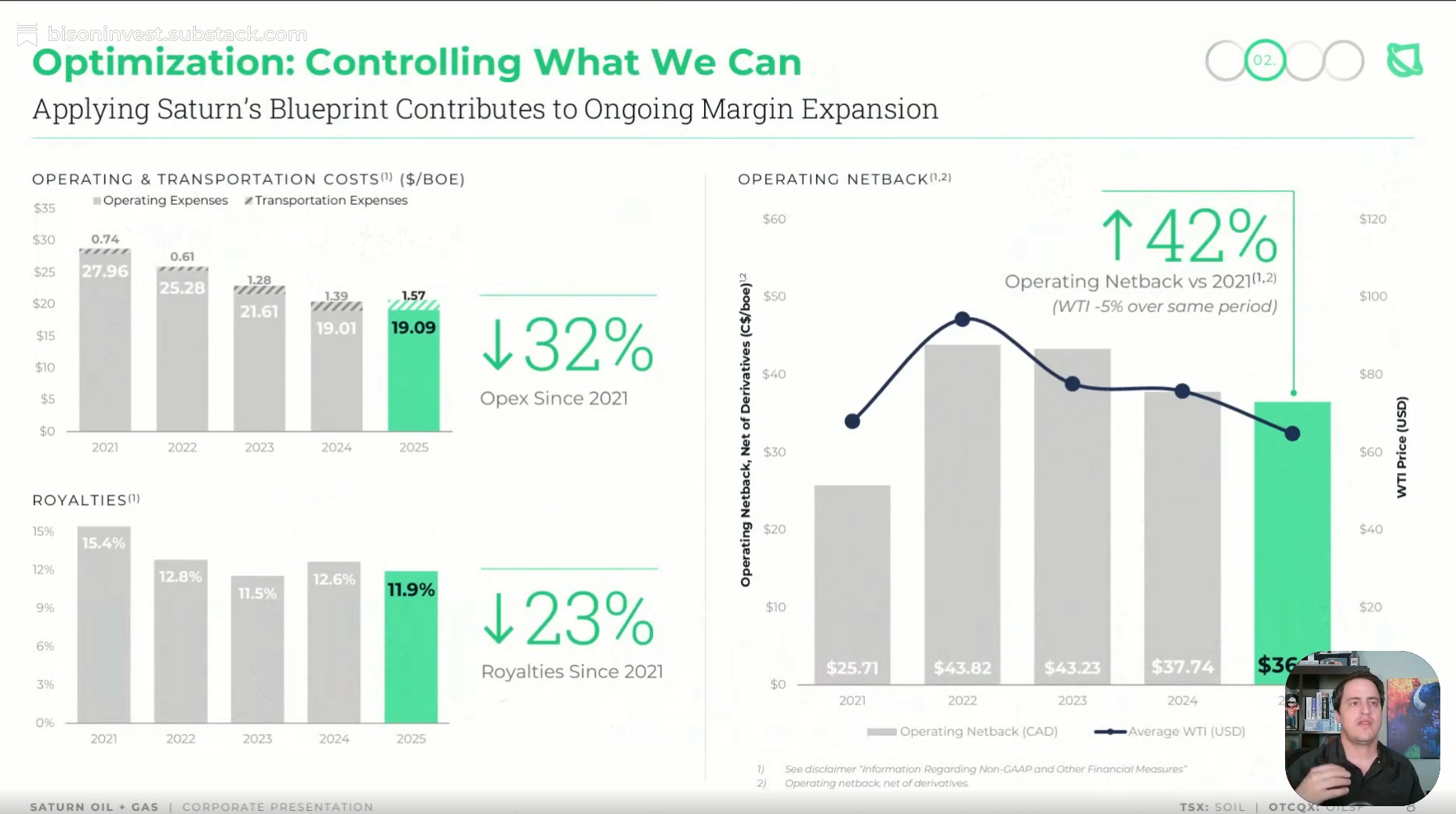

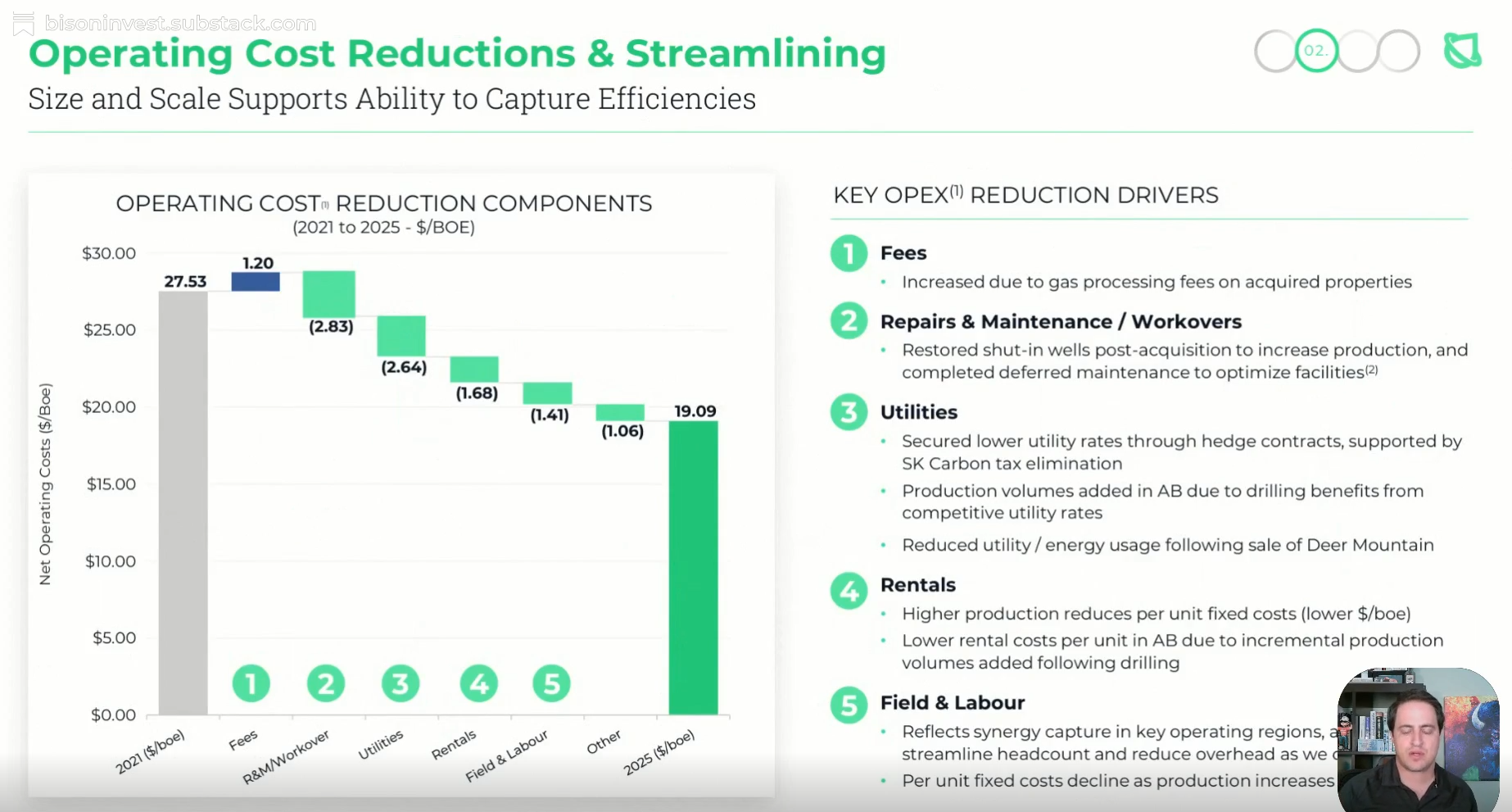

[운영비 절감 슬라이드]

Saturn이 운영비를 대폭 줄이고 로열티도 낮추고 마진을 크게 개선했어요. 유가 역풍에도 불구하고요. 이제 유가가 반등하면서 헤징 없는 생산에서 아주 높은 netback을 거둘 준비가 됐어요. IRR과 ROI 모두 개발 수익률이 훌륭해요.

2022년 수치가 실제론 더 나빴을 것 같아서, 개선 폭이 슬라이드에 나온 것보다 더 클 것 같아요. 이 비용 절감들, 신중한 엔지니어링과 많은 사람들의 노력의 산물이에요. 인상적입니다.

[개별 유전 수익률 슬라이드]

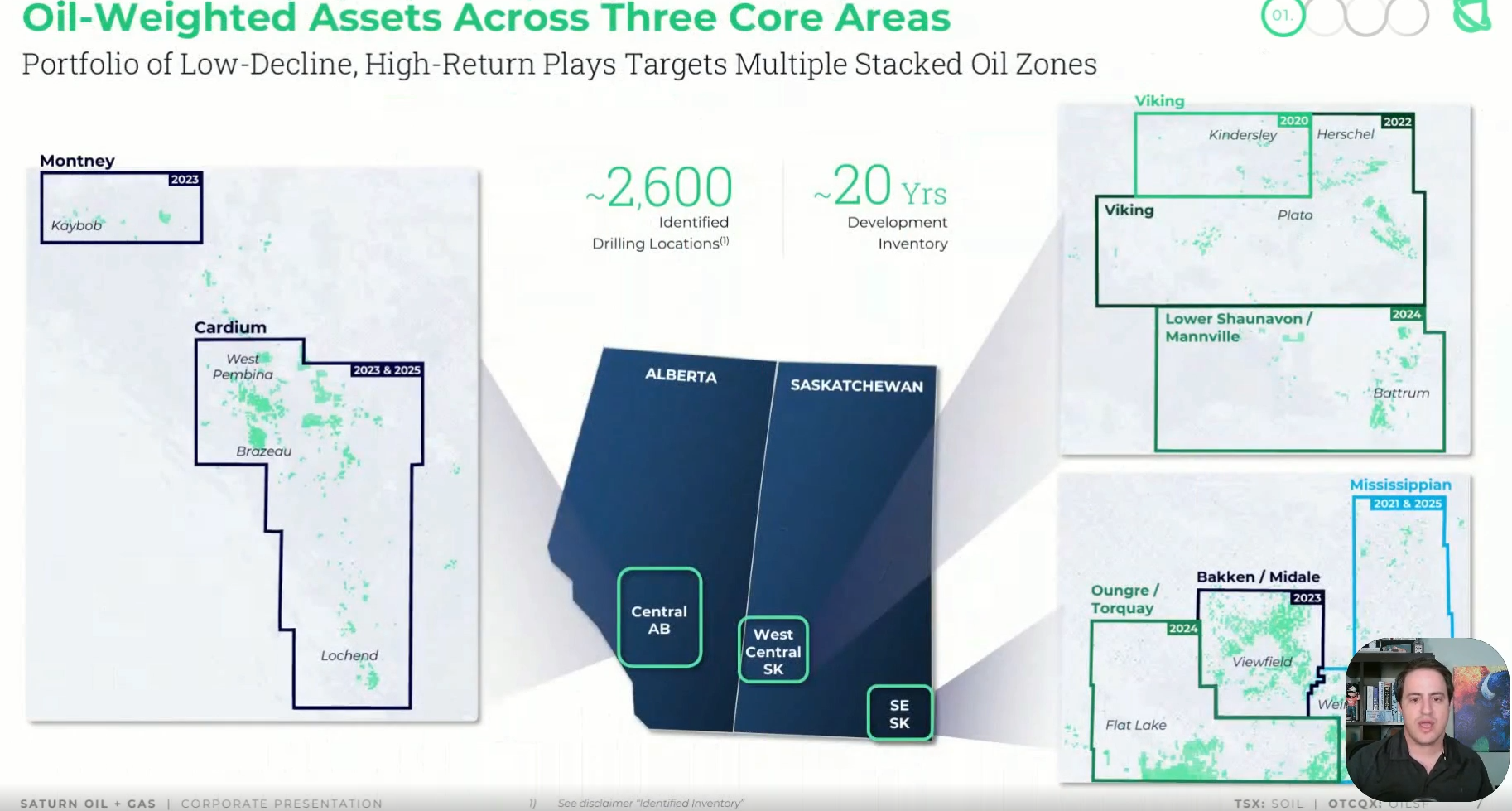

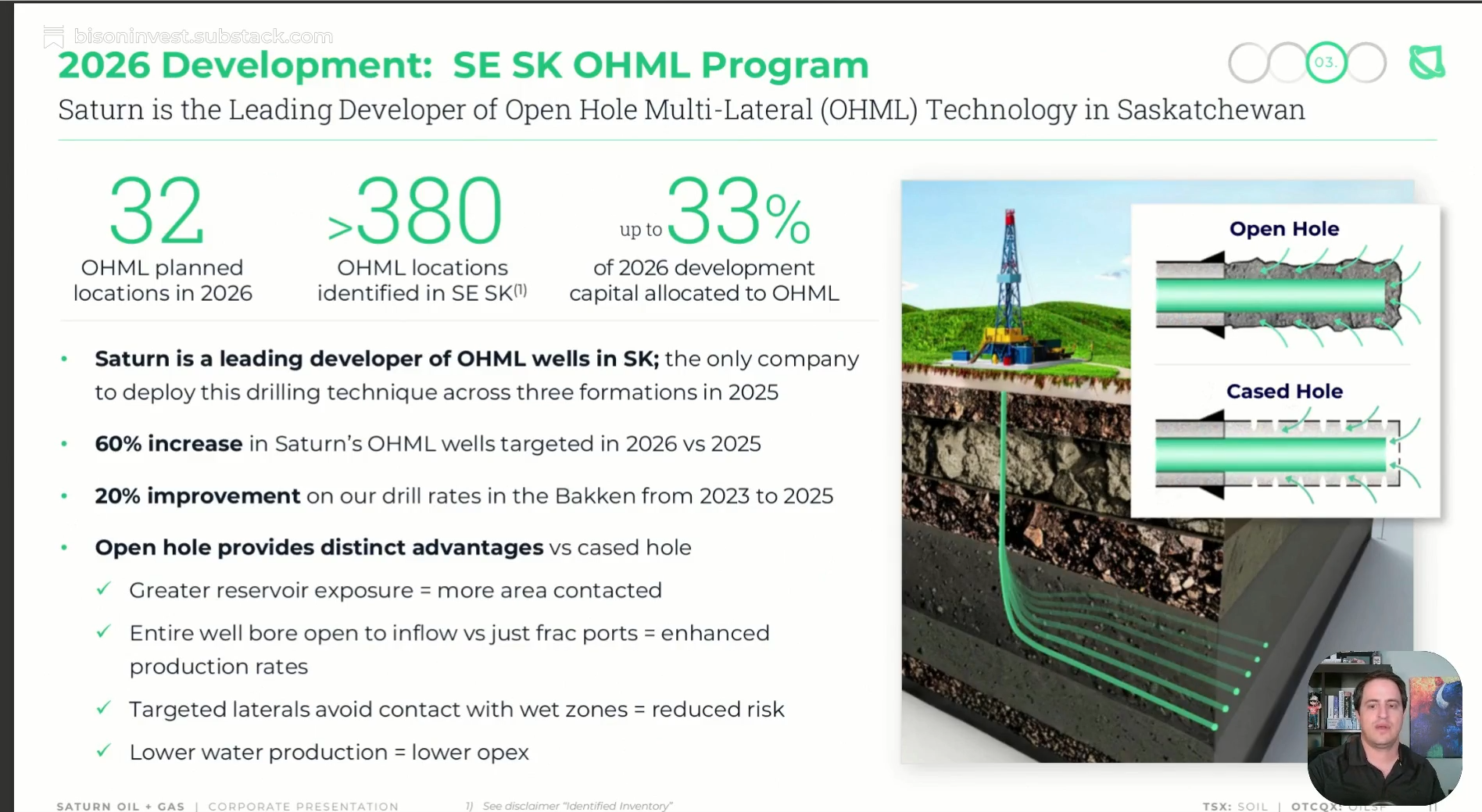

Open-Hole Multilateral (동부 서스캐처원 경질유): Clearwater 유전과 비슷한데 더 나아요. 경질유라서요. 무슨 말하는 사람들이 있든 간에, 경질유가 낫습니다. 생산 쉽고, 회수율 높고, 비용 낮아요. 이게 환상적이에요. 수백 개. 최근에 랜드도 추가 매입했어요. 경매에서 최고 입찰자였는데 인프라를 보유하고 있어 비용 우위가 있고, 오프셋 경쟁사들이 갖지 못한 정보가 있는 것 같아요. 시가총액의 아주 적은 비율인데도 불구하고 낙찰받은 것, 주가가 훨씬 높아야 한다는 신호로 봐요. Whitecap 같은 회사들이랑 비교하면 P/E 배수가 3~4배 차이. 말이 안 돼요.

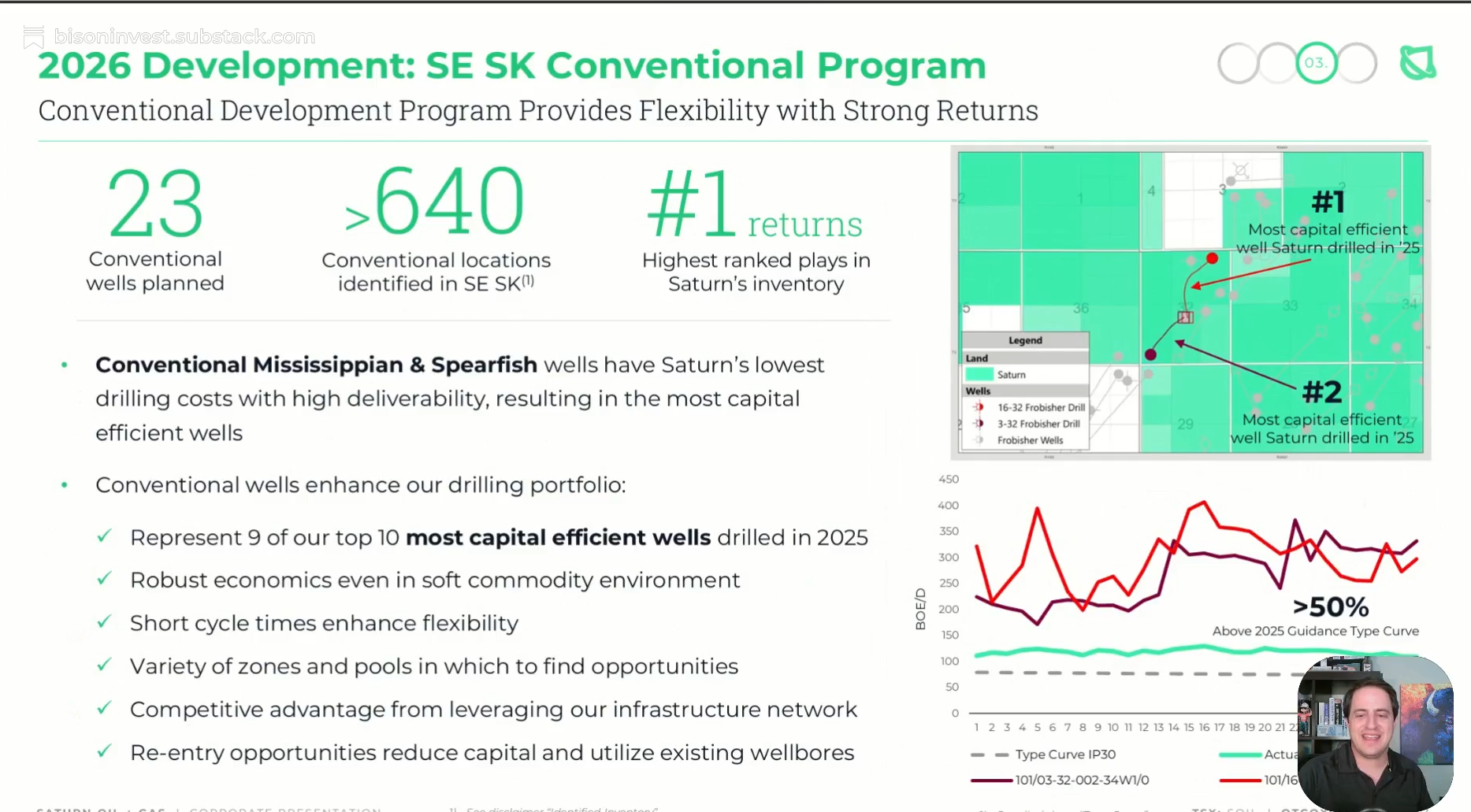

사우스 서스캐처원 미시시피안 컨벤셔널 (Battrum): 더 나아요. 심지어 multilateral보다 좋아요. 중동 최고 유전들과 경쟁할 수 있는 위치들이 있어요. 훨씬 작지만 비용도 비교할 수 없이 싸고 정말 환상적이에요. type curve 50% 상회. 처음 몇 년은 over-promise under-deliver였는데 이제 under-promise over-deliver로 전환됐어요. 훨씬 좋은 쪽이죠.

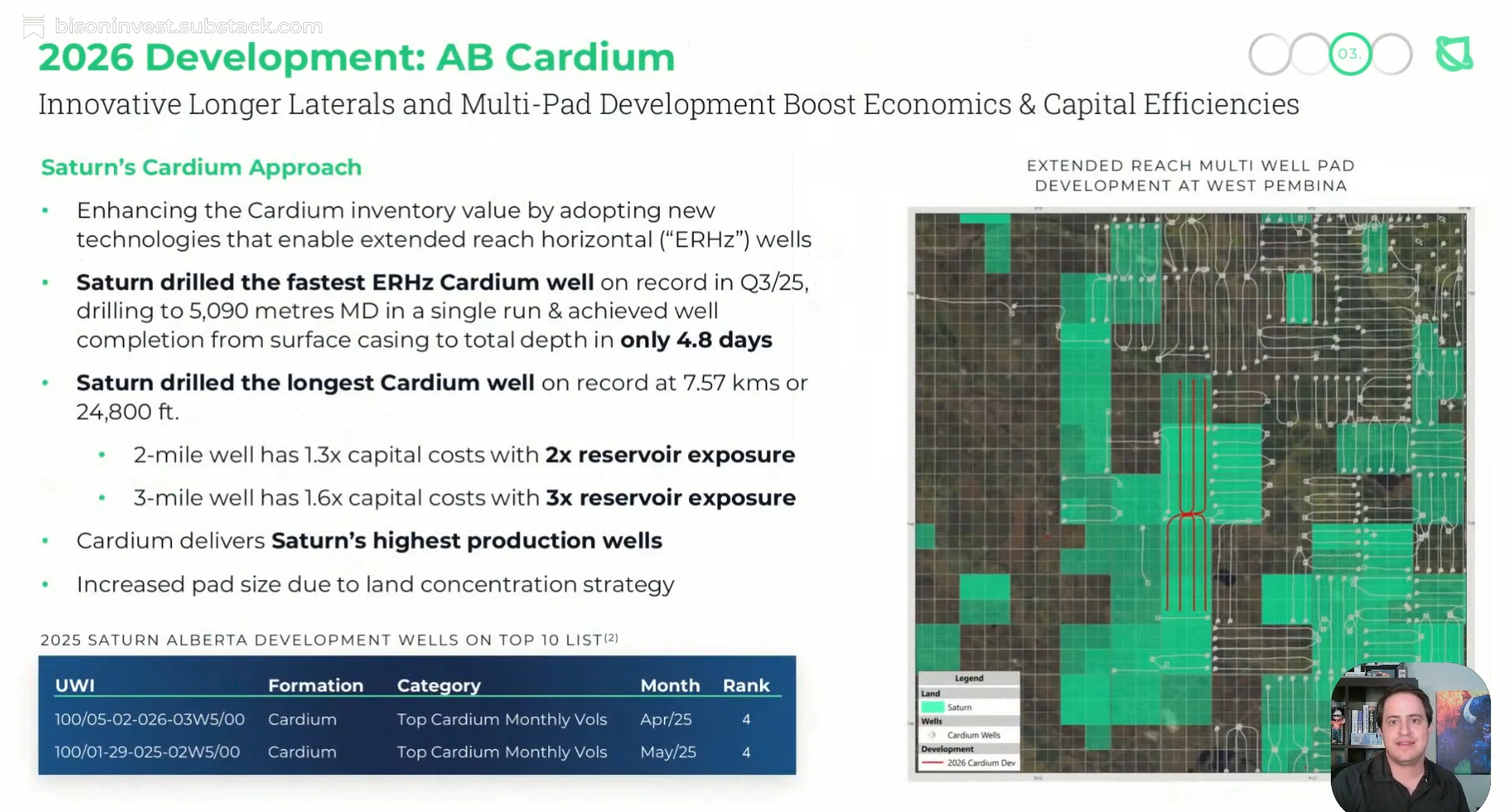

Cardium: Ridgeback 살 때 별로 기대 안 했는데, 긴 수평정을 뚫었는데 엄청납니다. 수십 년 된 Cardium 전문 업체들보다 좋은 우물을 뚫었어요. 최근에 Cardium에서 높은 가치의 거래들이 있었고, Saturn이 이걸 팔아서 부채 갚고 자사주 매입하면 나쁘지 않을 것 같아요. 다른 자산들에 비해서 상대적으로 작은 자산인데도 이 정도면 얼마나 다른 것들이 가치 있는지 알 수 있죠.

Cardium에서 Saturn이 아주 훌륭한 우물들을 뚫고 있는데, 이 자산을 지금 거래되는 주가보다 큰 프리미엄에 팔아서 부채 왕창 갚고 자사주 대거 매입하는 시나리오, 저는 싫지 않아요. 현실적으로 이 자산만 따로 놓고 보면 Saturn 전체 주가보다 프리미엄 받고 거래됐을 거예요. 근데 그게 사실 상대적으로 작은 자산이라는 거예요. 그러니까 각각이 다 돈이 되는 자산들이 이렇게 많다는 게 얼마나 좋은 상황인지 보이죠.

Water Flood: 특정 유전에서 환상적이고 특정 유전에서 최악이에요. 조심스럽게 낙관적이에요. 이 지역의 주요 경쟁사가 아주 효과적으로 water flood 를 실행하고 있어서, 그만큼만 Saturn도 된다면 좋겠네요. 이 프로젝트는 특성상 장기적 순현재가치에서 회사 전체 가치의 상당 부분을 차지할 수도 있어요. 감소율을 크게 낮춰주기 때문에요.

[생산 및 가이던스 슬라이드]

"Josh, 주가가 3달러에서 5달러로 올랐는데 왜 아직 좋아해요?" — 사실 3달러든 5달러든 이 자산들에 비하면 제대로 가치 평가가 된 건 아닐 수도 있어요.

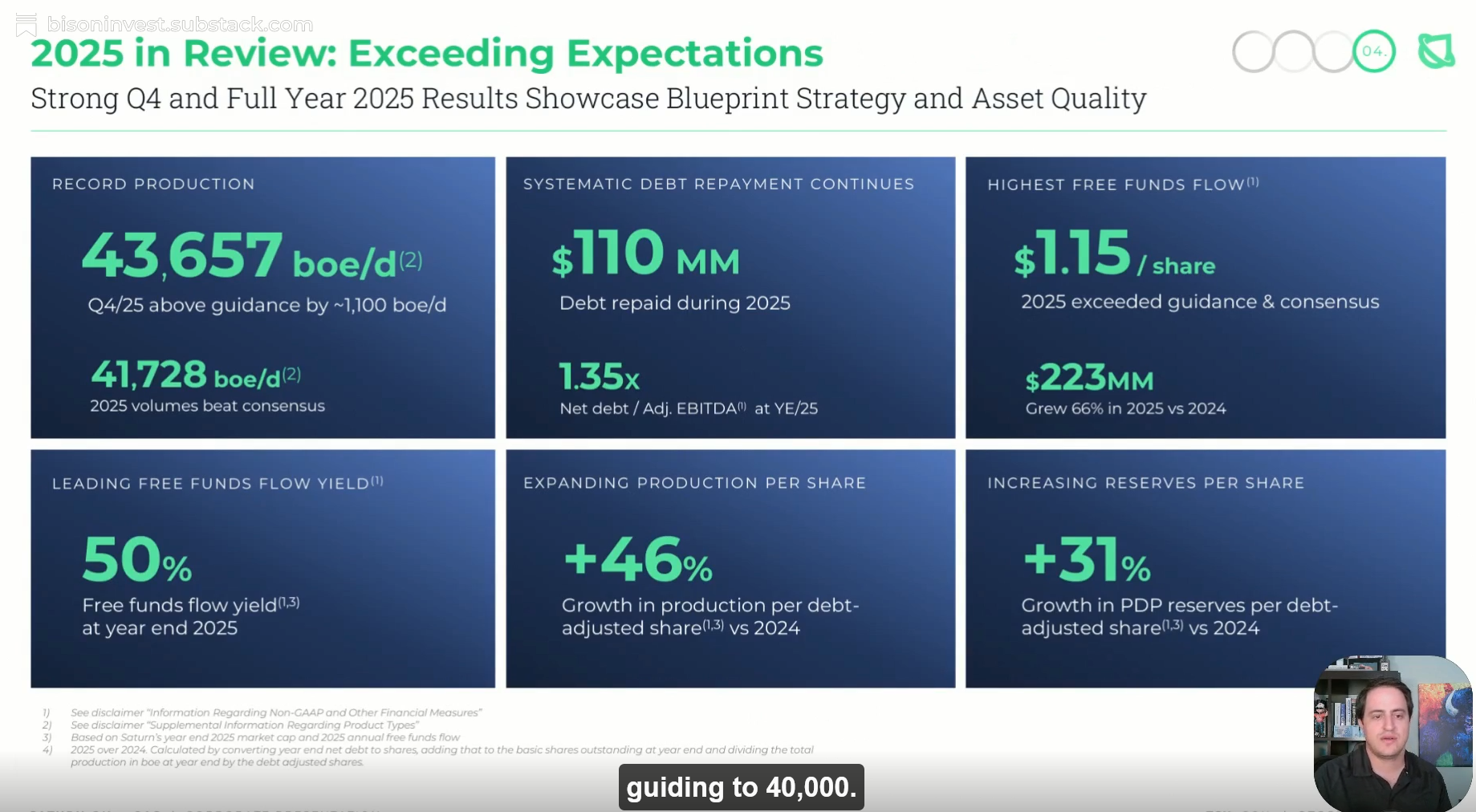

사람들이 물어봐요, "Josh, 왜 이거 갖고 있어요? 2025년에 하루 평균 42,000 BOE 생산했고 올해 가이던스는 40,000인데." 근데 2025년에 40,000 가이던스 줬다가 43,700으로 마감했잖아요. 그러니까 올해도 beat할 거라고 봐요. 샌드배깅(의도적으로 보수적 가이던스)하는 거 알고 있으니까, 사람들이 upside에 놀라도록 하려는 거잖아요. 제가 그 서프라이즈를 망치진 않을게요. 근데 upside가 있다고 봐요.

운영 전환이 정말 대단해요. IR에서도 적극적인 주식 프로모터 스타일에서 진짜 전문적인 사람으로 교체된 것 같아요. 기대치 낮게 잡고, 계속 상회하고, 그러면서 자사주 매입하고 부채 갚고. 이게 제 눈엔 장기 초과 수익의 공식이에요.

[매장량 슬라이드]

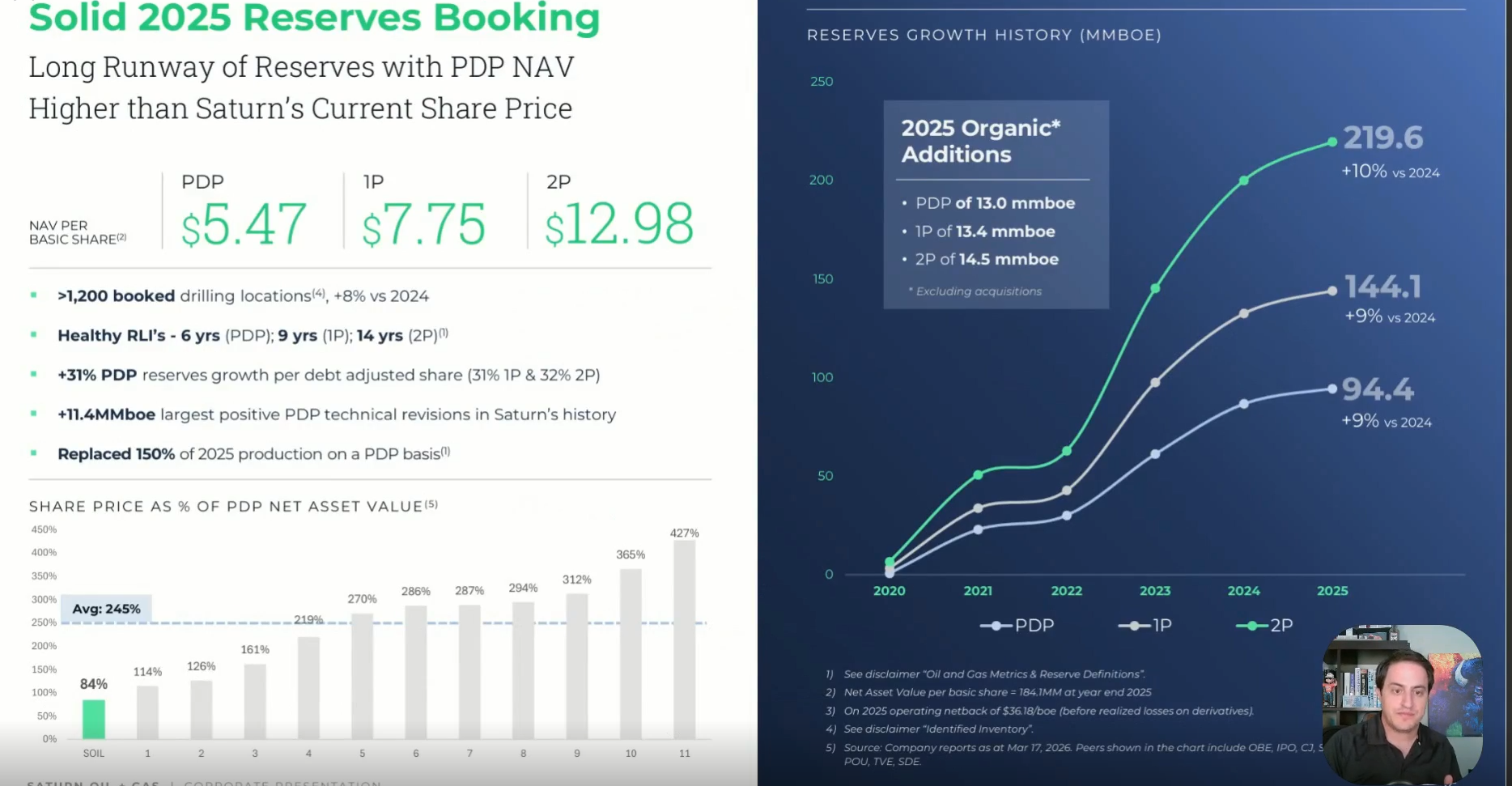

매장량은 탄탄해요. water flood가 검증되면 매장량 성장이 훨씬 더 클 것 같아요. 오프셋 우물들 초기 성과가 좋아요. 보장은 없지만요. PDP RLI는 더 많은 우물을 뚫을수록 올라갈 것 같고, PDP와 1P 가치는 유가 상승이랑 운영 성공으로 크게 오를 것 같아요.

2P 숫자는 아마 주당 20달러 근처까지 갈 것 같아요. 그리고 그 가치 대비 큰 디스카운트로 자사주를 매입할수록 그 숫자가 증폭돼요.

예를 들어볼게요. 5년 안에 주식 수를 50% 줄인다고 가정해봐요. 다른 건 아무것도 안 변하고, 주가도 그 기간 동안 안 움직인다고. 말도 안 되는 가정이지만 숫자 놀이 해보는 거예요. 그래도 현재 12.98달러 기준 2P 가치가 두 배가 되는 거잖아요. 그럼 매장량이 현금흐름 내에서 flat하게만 유지된다고 가정해도 주당 20달러가 되는 거예요.

진짜로 20달러짜리 자산인데 자사주를 점점 높은 가격에 매입하더라도, 그게 2P NAV를 계속 올려줘요. 계속 사들일수록요. 그리고 왼쪽 아래 차트를 보면 Saturn은 아주 싸게 거래돼 왔어요. 비슷한 회사들이랑 비교하면 이례적으로 싼 거예요. 거기에 자사주 매입 + 부채 상환까지 하고 있으니, 복리 효과가 이제 보이기 시작하고 앞으로 훨씬 더 많이 올 것 같아요.

[잉여현금흐름 슬라이드]

잉여현금흐름이 많아요. 올해 초 유가 약할 때 capital program 줄인 거, 정말 좋은 신호예요. 그 발표에 주가가 두 배는 됐어야 했는데 당시엔 아무도 오일 주식 안 쳤죠. 저는 더 샀고요.

2026년 Saturn은 2022~2023년 Saturn과 완전히 다른 회사예요.

작년에 돈 많이 벌었고 올해는 훨씬 더 벌고 있어요. 주식 수는 계속 줄어들고 있고요. 6달러에 특별 공개매수(Substantial Issuer Bid) 한 것도 잘 했어요. 더 많이 샀으면 좋았을 텐데. 당시 저도 가진 주식 일부 팔아서 디스카운트에 다시 사는 걸 고려했어요. 실제로 팔 생각으로 주식 더 샀는데, 숫자 다시 들여다보니까 "이건 말도 안 되게 싸다" 싶어서 결국 안 팔고 더 샀어요. 2025년에 얼마나 돈을 버는지 명확해지면서, 결국 오일 bull market으로 이어질 것 같았고 지금이 그런 상황일 수도 있어요.

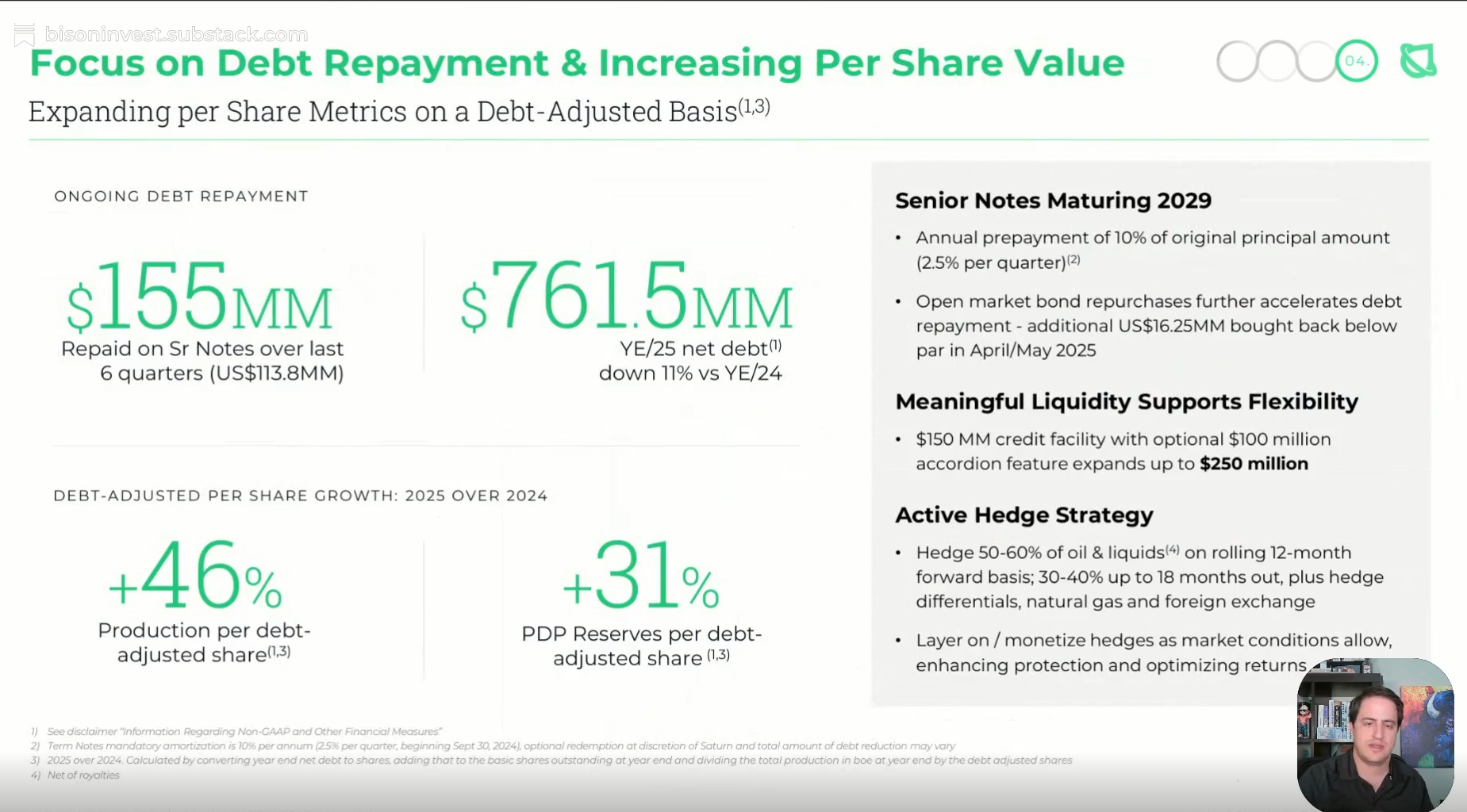

부채 상환은 좋은데, 금리가 아직 좀 비싼 게 아쉬워요. 사람들이 이 회사가 뭘 하고 있는지 잘 모르는 것 같아요. 아마 ultra low cost credit facility에 도달할 때까지 계속 부채 갚아야 할 수도 있어요. 실제로 더 나쁜 lower margin 우물을 뚫는 더 큰 경쟁사들이 4~6% 금리를 받는데, Saturn도 거기까지 갈 수 있을 것 같아요. 그러면 그 이후로는 추가 시추, 인수, 자사주 매입 중 뭘 해도 훨씬 말이 되죠.

부채가 줄고 있는 거 정말 좋아요. 25년 말 이후 유가가 얼마나 올랐는지, 사업에서 현금이 얼마나 나오는지 생각하면 그 이후로 부채가 훨씬 더 많이 줄었을 것 같아요.

[가이던스 및 리그 추가 시나리오]

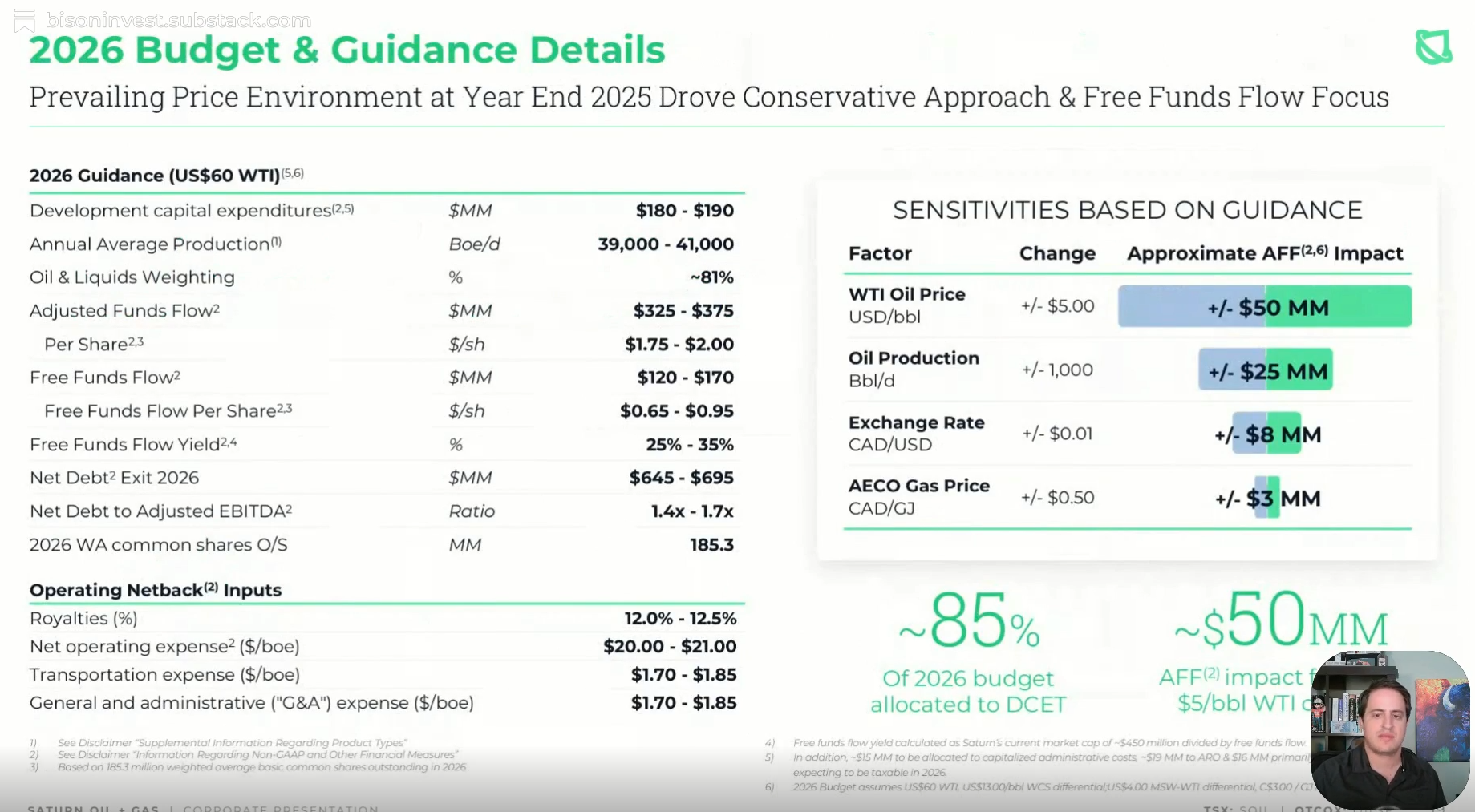

가이던스는 다 소금 한 포대 뿌리고 봐요. 저 CapEx 가이던스 숫자 기준으로 생산량을 샌드배깅하고 있어요. CapEx가 올라갈 것 같아요. 돈을 너무 많이 벌고 있고 capital을 아주 빠르게 순환할 수 있거든요. 특히 open hole multilateral에서는 리그 한두 개 추가하면 60일 안에 생산이 나올 수 있어요. 완결(completion) 공정이 따로 필요 없고 인프라도 이미 있으니까요. capital을 정말 빠르게 돌릴 수 있어요. 헤징도 걸 수 있고요.

미친 오일 베팅 하라는 게 아니에요. 근데 spring breakup 끝나고 리그 더 투입할 수 있게 되면 Saturn이 리그 한두 개 추가하는 걸 봐도 놀랍지 않아요. 리그 수 줄이고 집중하면서 잘 해왔는데, 증분 활동 증가가 전체 업계 트렌드로도 오고 있고 Saturn이 거기서 엄청난 수혜를 입을 것 같아요.

유가 민감도 분석을 보면 이게 얼마나 매력적인 oil linked equity인지 쉽게 알 수 있어요. 헤징이 있어도 upside 여력이 많아요. 65~70달러 유가에서도 이 사업은 아름답고 현재 주가에서도 저평가예요. 근데 지금 환경은 그것보다 훨씬 좋잖아요.

유가가 다시 70달러로 간다고요? 그때는 주식 수가 더 적고 부채도 더 적고 어쩌면 자산이 하나 더 있을 수도 있어요. 그냥 계속 좋아지는 구조예요.

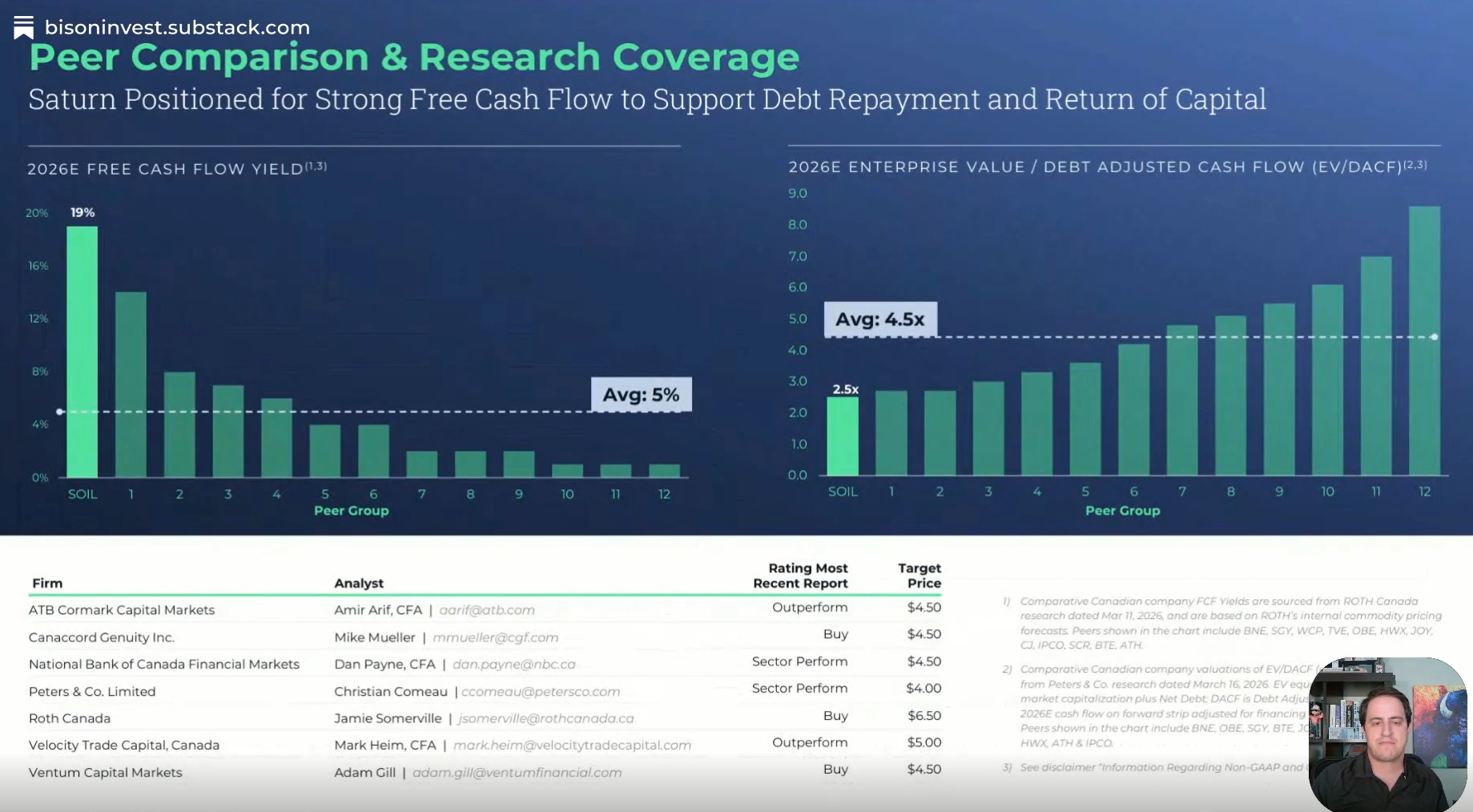

[애널리스트 목표주가 관련]

피어들은 대부분 더 비싸요. 숫자들은 맞다고 봐요. 합리적이에요. 근데 주가 목표치들은 좀 웃겨요. 가끔 IB 리서치 애널리스트들한테 전화가 와요. "이미 목표주가 도달했는데 어떻게 아직도 좋아할 수가 있어요?" 그럼 저는 그냥 내재가치 기반으로 밸류에이션 한다고 하는데, 그 답을 별로 안 좋아해요. 그러고 나서 1~2주 지나면 목표주가가 훨씬 올라가 있어요. 저한테 전화 안 한 애널리스트들도 마찬가지예요.

IB 목표주가는 대부분 그냥 시간 경과에 따른 주가의 후행 이동평균 같은 거예요. 이미 경험한 가격에서 조금 앞으로 가이드하는 것뿐이에요.

[마무리]

회사 피치 정리하면: 분산된 자산 기반 — 맞아요, 좋은 논거예요. 헤징으로 하방 보호 — 맞아요. 빠른 부채 상환 — 맞아요. 우물 수익률 탁월 — 맞아요. 하방이 보호되면 상방에도 도움이 됨 — 좋은 논거예요.

이상이에요. 라이브로 같이 해주셔서 감사해요. 질문이랑 코멘트 감사하고요. 좋은 하루 되세요. 다시 말하지만 이건 매수 권유나 추천이 아니에요. 저는 보유 중이고 언제든 사거나 팔 수 있어요. 순전히 정보 및 교육 목적입니다. IR 프레젠테이션 읽으면서 어디서 더 조심스럽고 어디서 더 낙관적인지, 제 해석 방식을 공유하는 게 제 프로세스 이해와 회사 이해에 도움이 됐으면 해서 했어요. 감사합니다.

이것으로 오늘 발표는 끝입니다. 참가해주시고 들어주셔서 감사해요. 질문과 코멘트도 감사합니다. 이 기업 IR 프레젠테이션을 보면서 제가 어디서 더 조심스럽고 어디서 더 낙관적인지, 슬라이드를 어떻게 읽는지 공유하는 게 제 프로세스 이해와 회사 이해에 도움이 됐으면 해서 해봤습니다. 감사합니다. 좋은 하루 되세요.

Bison Insights | Josh Young