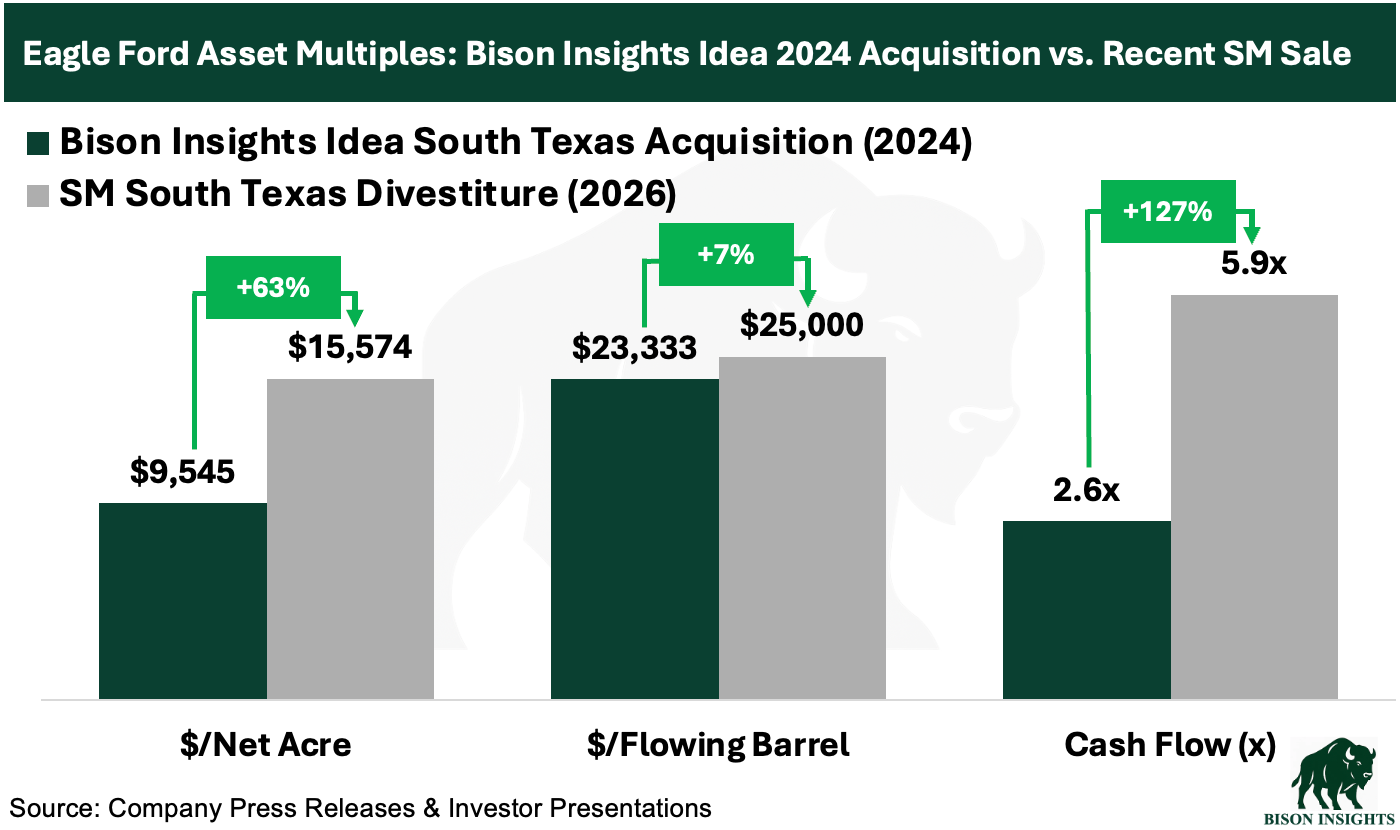

지난주 SM Energy는 텍사스 남부 이글 포드 지역 내 유체 함량이 높은 남부 가스 매장지 일부를 현금 9억 5천만 달러에 매각했다. 이번 거래에는 순 61,000 에이커의 토지, 2026년 예상 생산량 38 mboe/d, 약 1억 6천만 달러의 자산 수준 현금 흐름이 포함되었습니다. 단위당 기준으로 구매자가 지불한 금액은 다음과 같습니다:

순 에이커당 15,574달러

유류 생산량 기준 배럴당 25,000달러 (원유 비중 9%)

현금 흐름 대비 5.9배

이는 상대적으로 높은 평가 지표로, 제가 최근 "Oil & Gas Moneyball."에서 강조한 기업에 긍정적인 가치 시사점을 제공합니다. 해당 "머니볼" 기업은 SM이 방금 매각한 부지 인근에 대규모 자산을 보유하고 있습니다. 이 '머니볼' 기업은 2024년 인수 당시 훨씬 낮은 단위당 가치로 해당 자산을 확보했으므로, 인수 가치 자체가 이미 크게 상승했음을 시사합니다**(이는 머니볼 모델의 가치를 입증합니다):**

2024년 인수 이후 평가액이 크게 상승한 점은 두 가지 핵심 사항을 부각합니다:

- 지난주 주요 석유 컨퍼런스에서 반복적으로 들었던 내용을 확인시켜 줍니다 : 석유·가스 분야의 사모 시장 자산 가치는 높으며 상승 중입니다(컨퍼런스 전체 요약 및 상세한 핵심 내용은 여기에서 확인하실 수 있습니다).

- "머니볼" 모델은 상당한 가치를 창출합니다 : 인기가 떨어진 자산을 할인된 가격에 인수하고, 자본 배분과 운영 효율성을 개선하며, 강력한 현금 흐름을 창출합니다. 경우에 따라 프리미엄 가치로 자산을 매각해 레버리지를 줄이고 자본을 재투자해 다음 기회를 모색하기도 합니다.

본 글에서는 SM의 최근 거래를 보다 상세히 설명하고, 제가 "석유·가스 머니볼"에서 강조한 해당 기업의 내재 가치 함의를 분석합니다. 요약하자면, 더 큰 상승 여력이 존재하며 그 가치를 실현할 잠재적 촉매제가 있습니다.

크레센트 에너지($CRGY)를 위한 SM 거래 분석 (SM Transaction Read-Through for Crescent Energy)

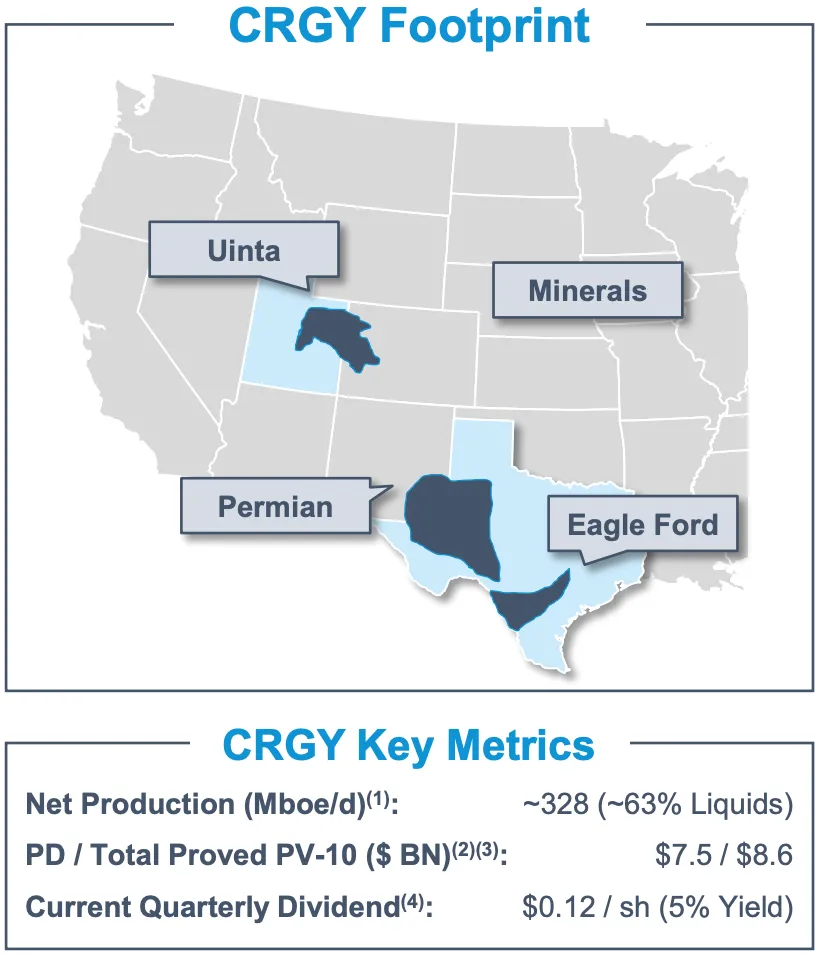

크레센트는 이글 포드, 퍼미언, 유인타 분지에 걸쳐 있는 작업 지분(working interest) 에이커와 함께 이글 포드, 마르셀러스, 유티카 및 로키 산맥 지역의 광업권 지분(mineral interests)을 포함한 다각화된 자산 기반을 보유하고 있습니다.

(출처: Crescent Investor Presentation)

이글 포드는 크레센트의 가장 크고 중요한 자산으로, 회사는 약 53만 순 에이커를 보유하고 있습니다. 회사 전체 생산량의 약 절반이 이 분지에서 나오기 때문에 SM 에너지의 최근 자산 매각은 중요한 가치 평가 시사점을 갖습니다.

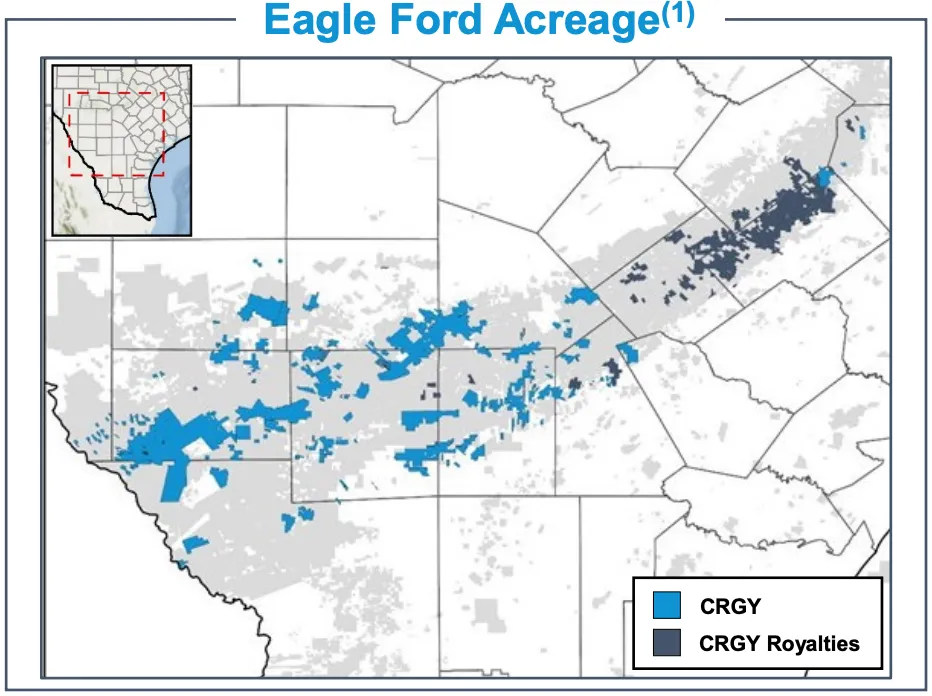

크레센트의 이글 포드 발자취는 2021년 인디펜던스 에너지(Independence Energy)와 콘탕고 오일 및 가스(Contango Oil & Gas)의 합병을 통한 설립 당시로 거슬러 올라갑니다. 그 후 회사는 2024년 실버보 리소스를 인수하며 포지션을 대폭 확장했는데, 서론에서 언급했듯이 이는 지금 보기에 매우 매력적인 가치였던 것으로 나타났습니다. (다시 한번 상기하자면 - 이것이 바로 "머니볼" 모델입니다. 자산이 소외되었을 때 저평가된 가격에 사고, 시간이 지나면서 그 자산의 가치를 끌어올리는 것입니다.)

(출처: Crescent Investor Presentation)

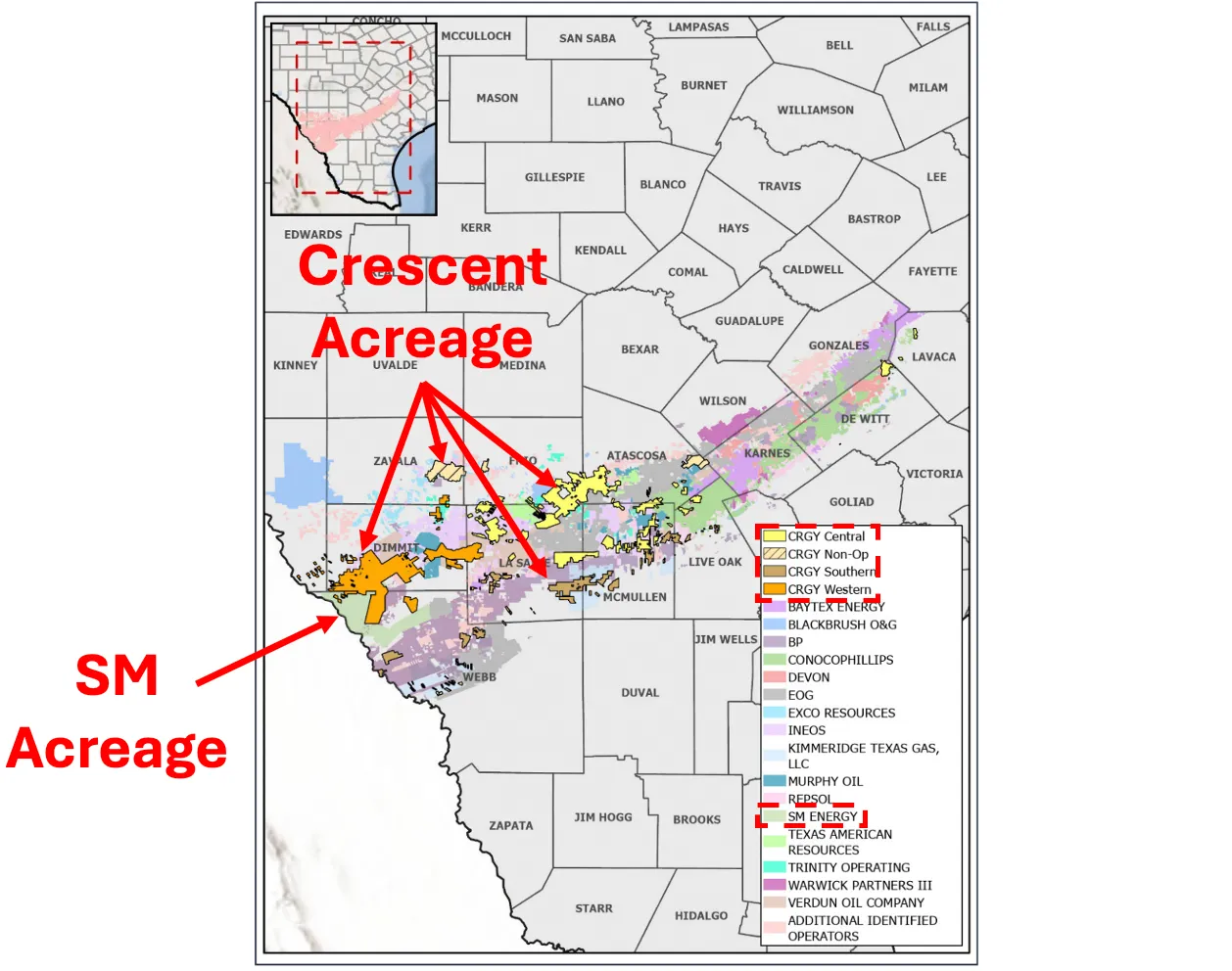

현재 크레센트의 이글 포드 부지 대부분은 SM이 최근 매각한 블록의 바로 북서쪽에 위치하며 텍사스 남부 중앙부까지 뻗어 있으며, SM 블록 남쪽에도 일부 작은 포지션이 있습니다.

(출처: Crescent Investor Presentation)

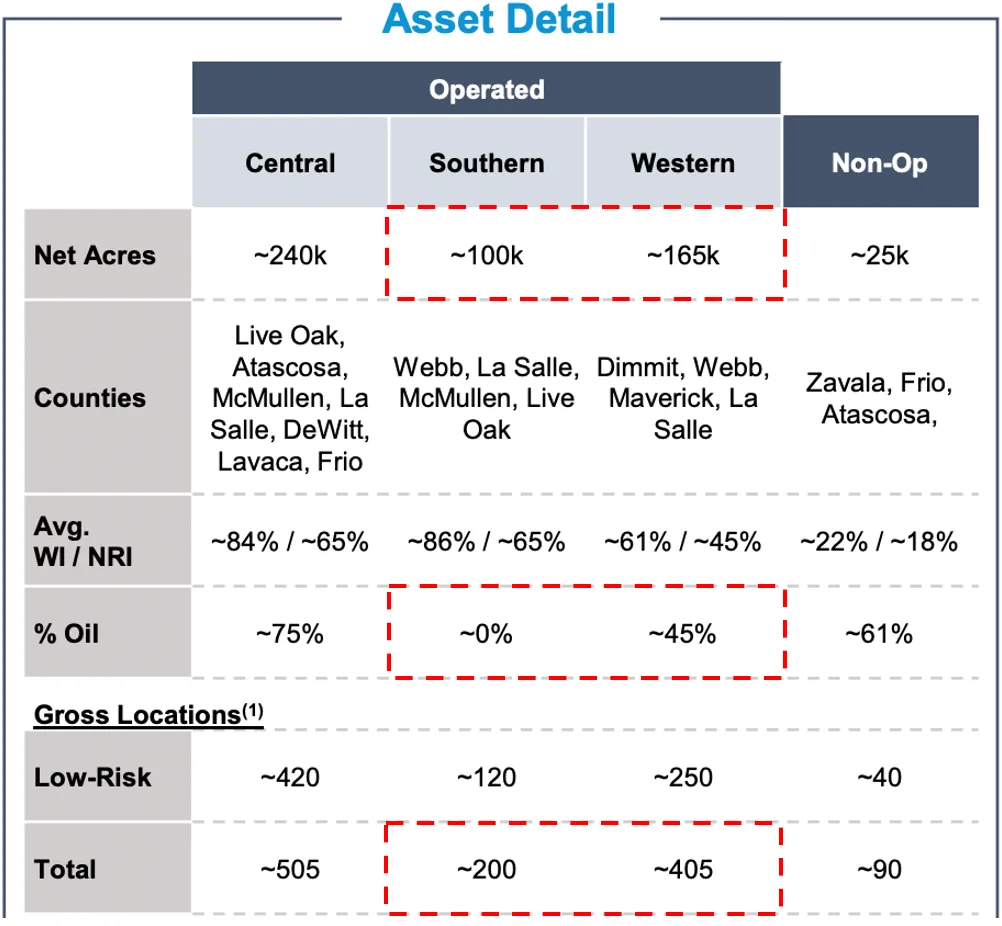

크레센트의 이글 포드 포지션 중 약 절반은 천연가스와 콘덴세트 영역(종종 "가시(gassier)" 또는 "습성 가스(wet gas)" 또는 "액체 풍부(liquids rich)"라고 불림)에 위치하며, 나머지 에이커는 석유 비중이 더 높습니다.

(출처: Crescent Investor Presentation)

이글 포드의 가스 비중이 높은 구역에 약 265,000 순 에이커를 보유한 크레센트의 포지션은 SM이 약 10억 달러에 매각한 블록보다 4배 이상 큽니다. 이는 에이커 기준으로 크레센트의 해당 부분에 대해 약 40억 달러가 조금 넘는 가치를 시사합니다. 하지만 크레센트의 블록은 SM이 매각한 블록보다 덜 개발되었기 때문에, 생산량과 현금 흐름 기준으로 산출된 가치는 더 낮습니다 (이는 물론 더 많은 개발 잠재력과 업사이클을 의미합니다).

크레센트의 습성 가스 시추 인벤토리 규모는 또 다른 유용한 비교 포인트를 제공합니다. 크레센트의 습성 가스 지역은 약 605개의 식별된 총 위치(순 위치 420개)를 포함하고 있으며, 실버보 인수 전 실버보는 이 회랑에 있는 82개의 프리미엄 위치가 14~18 Bcfe의 EUR(최종 회수 예상량), 즉 웰당 약 2.2~3.0 MMBoe를 보유하고 있다고 추정했습니다. 이는 해당 지역의 다른 유형 곡선 데이터와 일치합니다. 나머지 위치에 대해 대당 1.0 MMBoe라는 보수적인 가정을 사용하더라도, 잠재적 매장량은 SM이 최근 매각한 자산과 관련된 1억 6,800만 Boe의 매장량 추정치보다 약 3배 더 큼을 의미하며, 이는 약 30억 달러의 추정 현금 흐름과 일치하는 잠재적 밸류에이션을 뒷받침합니다. 30억 달러는 위에서 언급한 세 가지 가치 지표의 중간값이기도 합니다.

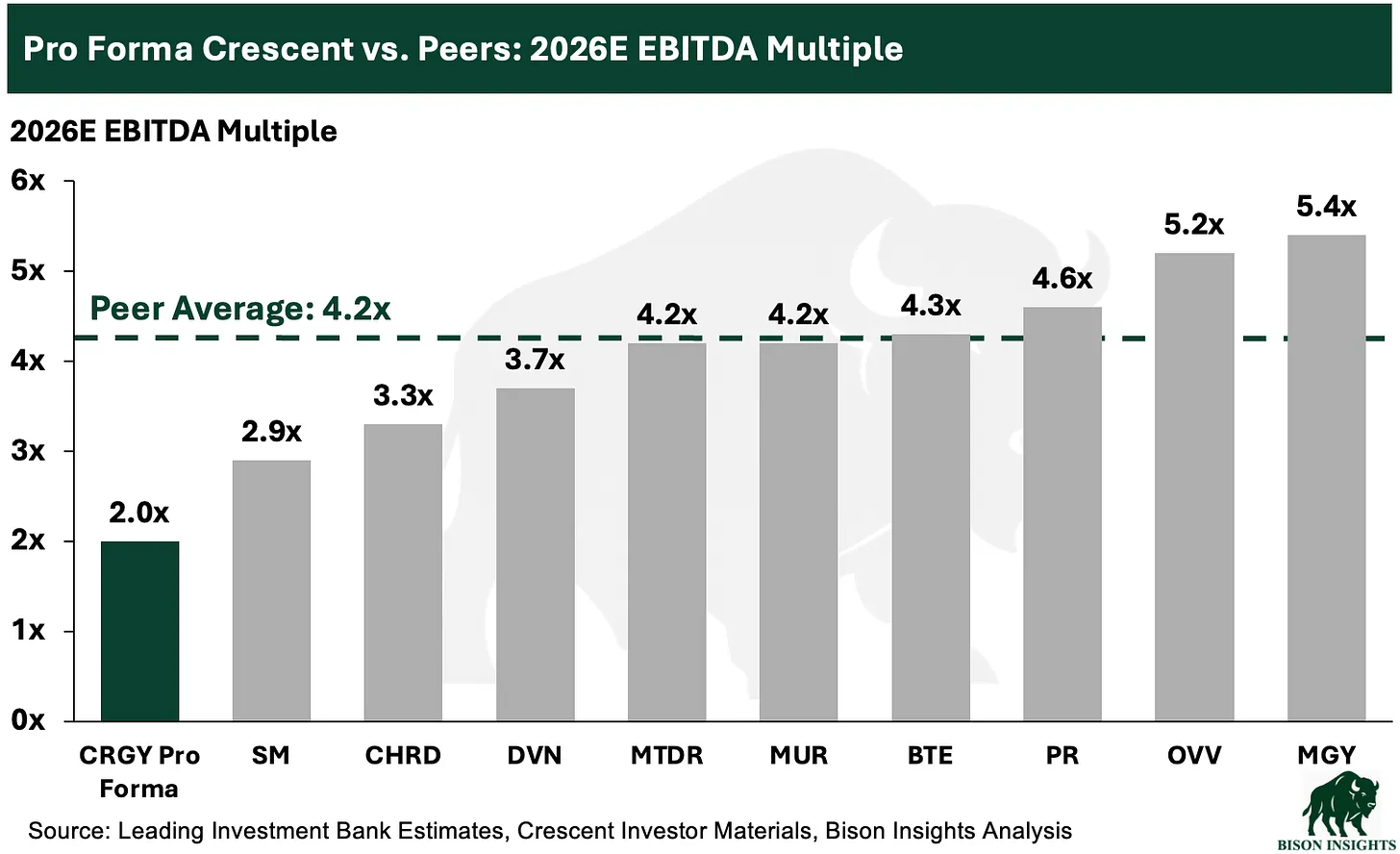

만약 크레센트의 이글 포드 중 이 세그먼트만 떼어내어 30억 달러에 매각한다면, 크레센트는 여전히 약 250 mboe/d의 액체 비중이 높은 생산량을 유지하면서 약 50억 달러의 기업 가치(EV)에 거래되게 됩니다. 이는 단 하나의 자산에서 2년도 안 되어 10억 달러의 가치를 창출했음에도 불구하고, 남은 사업에 대해 단 2.0배의 EBITDA 밸류에이션을 적용받는 것과 같습니다!

크레센트의 부채 영향 때문에, 동종 업체 수준의 밸류에이션 배수로 이동하면 기업 가치는 대략 두 배가 되겠지만, 자본 구조에 포함된 레버리지로 인해 자기자본 가치(주가)는 거의 세 배 가까이 상승할 것입니다.

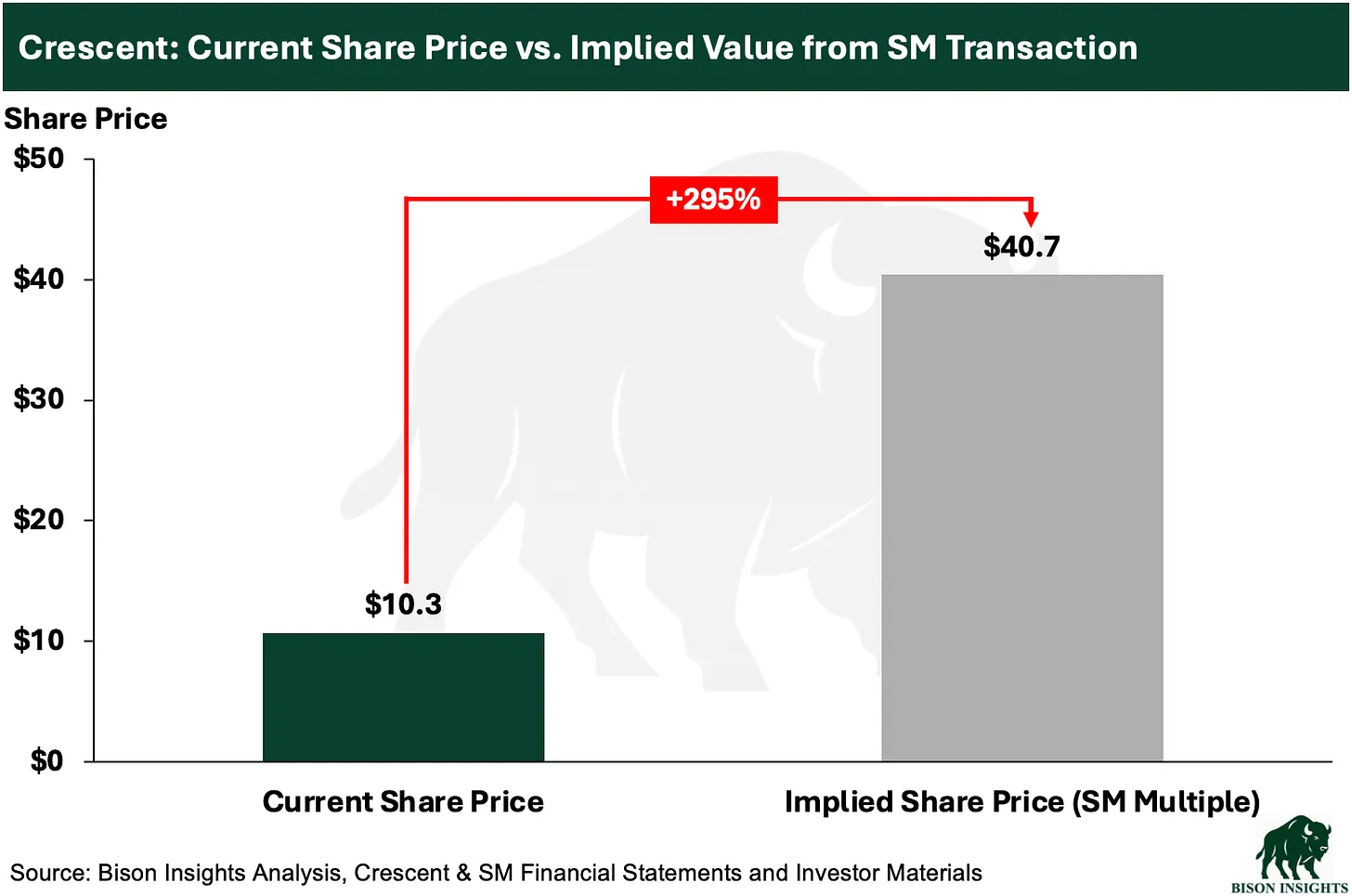

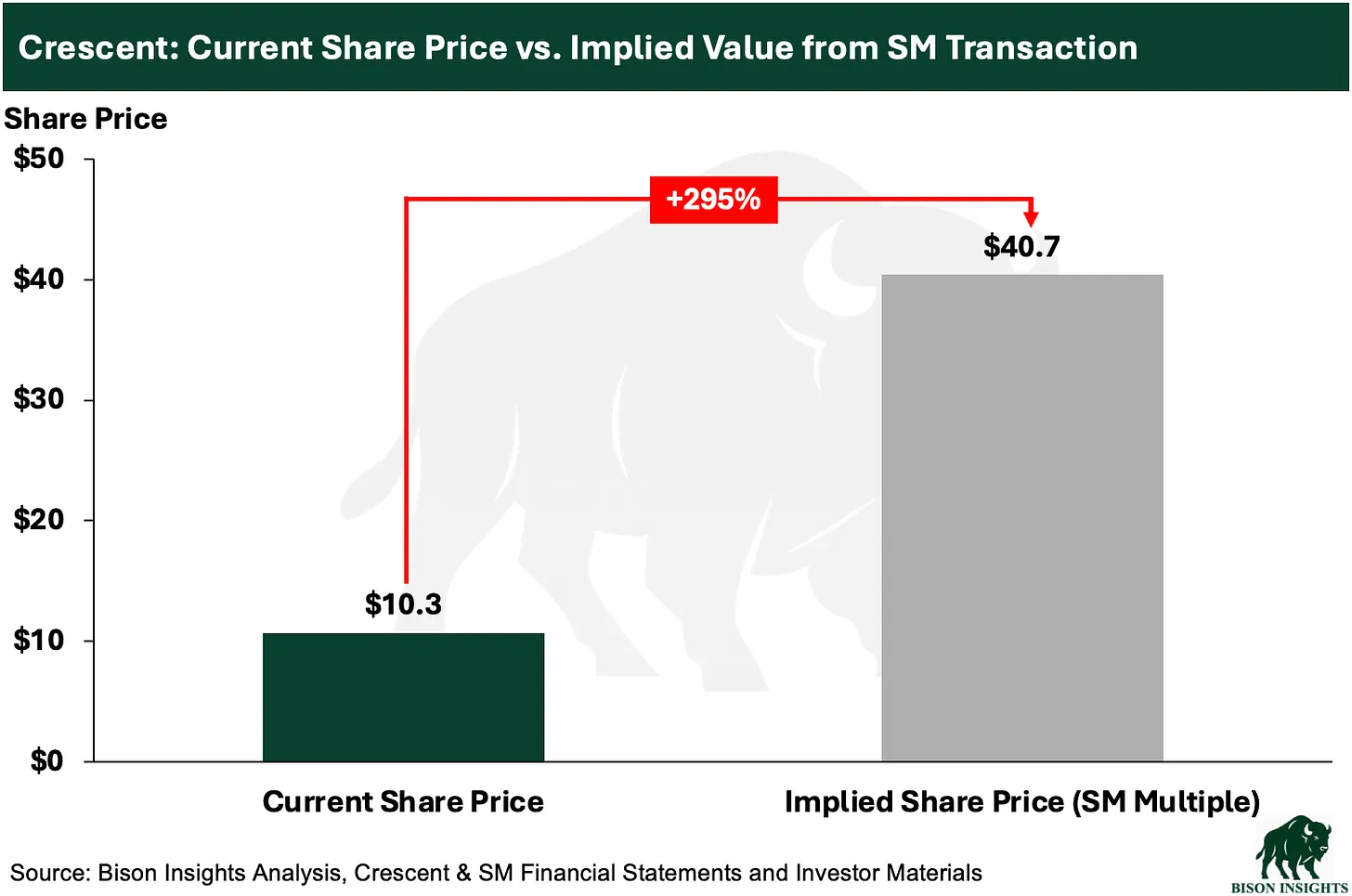

SM의 자산 매각 시사점을 평가하는 또 다른 간단한 방법은 크레센트 전체를 SM 거래에서 암시된 5.9배의 현금 흐름 배수로 평가하는 것입니다. 오늘날 시장에서 그 배수를 정당화하기는 어려울 수 있습니다. 크레센트 생산량의 상당 부분이 석유이고, 현재 소규모 석유 중심 생산 기업들이 가스 비중이 높은 업체들보다 낮은 현금 흐름 배수(약 4배 대 6배)로 거래되고 있다는 점을 고려해야 하기 때문입니다. 그럼에도 불구하고 사적 시장 자산 가치가 계속 상승하거나 유가 상승이 향후 더 강력한 현금 흐름을 이끌 경우 회사가 얼마의 가치가 있을지 고려해 보는 것은 여전히 유용합니다.

크레센트는 상대적으로 많은 양의 부채를 안고 있기 때문에, 오늘날 기업 가치 이상의 프리미엄은 전적으로 주주들에게 귀속될 것이며, 5.9배 배수로 인수될 경우 레버리지를 감안할 때 자기자본에 대해 약 4배의 수익과 맞먹을 것입니다.

부분 가치 합산(SOTP)은 심각한 저평가를 시사한다

크레센트가 이글 포드의 습성 가스 부분을 매물로 내놓고 누군가가 이를 30억 달러 이상에 살까요? 아마 그래야 할 것입니다. 낮은 밸류에이션에 자산을 사고 높은 밸류에이션에 자산을 팔아 다음 인수를 위한 자금을 마련하는 이 회사의 "머니볼" 전략을 고려할 때, 이는 충분히 가능성 있는 시나리오입니다. 만약 크레센트가 해당 밸류에이션에 매각을 완료한다면, 남은 사업은 동종 업체 배수보다 훨씬 더 낮게, 그리고 현금 흐름 대비 더 큰 할인율로 거래될 것이므로 부분 가치 합산 저평가 상태는 훨씬 더 명확해질 것입니다.

또한 크레센트는 최근 실적 발표 및 프리젠테이션에서 광업권 및 로열티 사업의 확장을 강조했습니다. 해당 사업의 잠재적 상장(IPO) 또는 수익화에 대한 논의가 있으며, 이 또한 가치를 실현할 수 있습니다. 이는 향후 기사의 주제가 될 수 있겠지만, 나는 그 옵션이 수십억 달러 규모의 이글 포드 자산 매각보다는 영향력이 적을 것으로 봅니다.

전반적으로 크레센트의 내재된 상승 잠재력은 자산의 내재 가치에서 오는 넓은 안전 마진, 연장된 부채 만기, 그리고 유능한 경영진과 결합되어 있습니다. 이것이 바로 크레센트가 오늘날 시장에서 내가 가장 좋아하는 석유 및 가스 주식 중 하나인 이유입니다. 자산 가치 상승은 시장이 내재된 가치를 더 잘 반영하기 시작함에 따라 주가에 순풍을 제공하는 데 도움이 됩니다.

*면책 조항: 나와 내가 자문하는 펀드는 크레센트 주식을 소유하고 있으며 통지 없이 언제든지 매수 또는 매도할 수 있습니다. Bison Insights는 발행 전후 일정 기간 동안 주식을 거래하지 않는 규정 준수 "휴지기(cooling off)" 기간을 두고 있습니다. 작성된 어떤 내용의 수익이나 정확성에 대해서도 보증할 수 없습니다. 모든 투자 결정은 실사가 필요하며, 적절한 경우 고문과 상담해야 합니다. 나는 당신의 고문이 아니며, 이것은 일반적인 정보 및 교육 목적이며 개인화된 투자 조언이 아닙니다. Bison Insights에서 개인화된 조언을 제공할 수 없으며 제공하지도 않을 것입니다. 과거의 성과가 반복되지 않을 수 있습니다. 여기에 표현된 견해는 오로지 Josh Young의 것이며 다른 사람이나 조직의 의견, 전략 또는 입장을 반드시 대변하는 것은 아닙니다.