Shell이 최근 ARC Resources를 현금·주식 혼합 방식으로 부채 포함 약 C$220억에 인수한다고 발표했다. 이번 거래는 ARC의 4월 24일 종가 대비 27% 프리미엄을 반영하며, 주주 및 규제당국 승인을 조건으로 2026년 하반기 내 거래 종결이 예상된다.

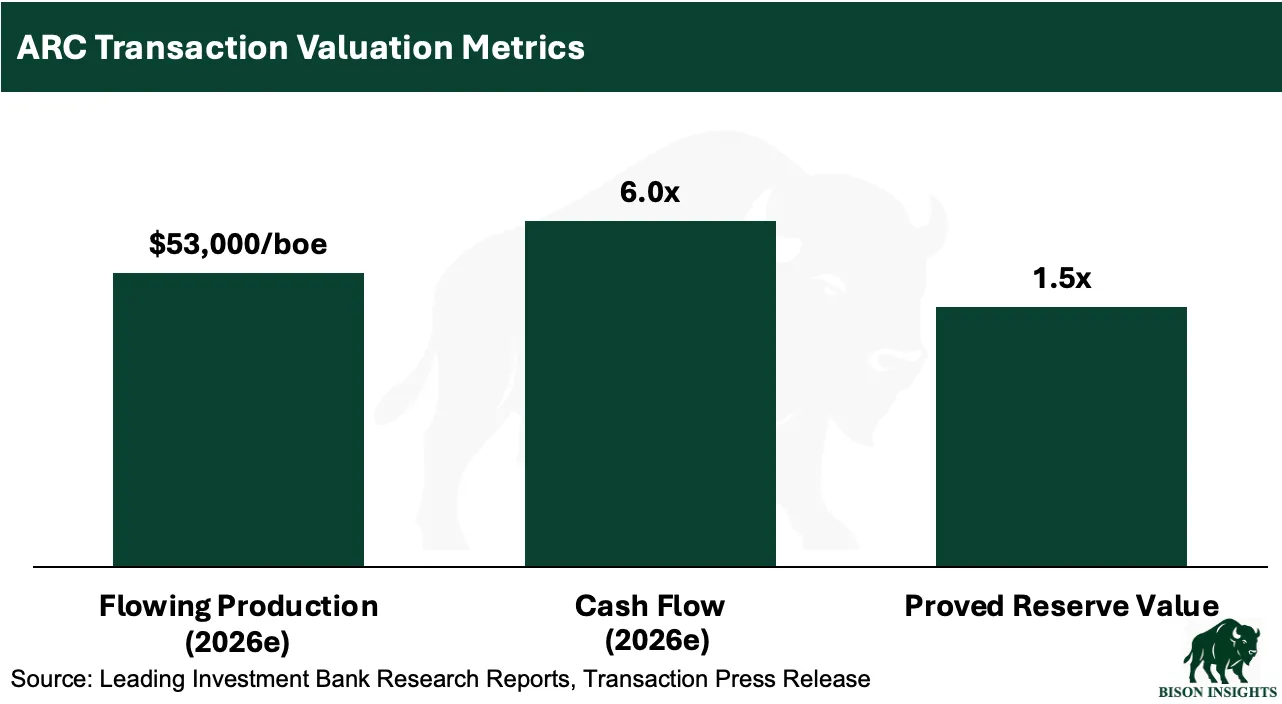

ARC는 주로 천연가스 생산업체로, 2025년 생산량의 약 60%가 천연가스이며 나머지는 액체류다. 2026년 추정 생산량 및 현금흐름 기준으로 Shell의 거래가치는 유동 boe/d당 약 C$53,000, 2026년 예상 EV/DACF 현금흐름 배수 6.0x에 해당한다. ARC의 1P PV-10 가치는 약 C$145억으로, Shell은 ARC의 확인매장량 가치 대비 1.5배를 지불하는 셈이다.

이번 거래 지표는 인수 대상이 될 수 있는 인근 캐나다 E&P 업체들에 유망한 시사점을 던져준다. 여기에는 내가 Bison Insights에서 다룬 두 개의 캐나다 상류 생산업체가 포함된다. 이 두 회사에 해당 거래 지표를 적용하면 현재 주가 대비 상당한 상승여력이 도출된다.

아래에서 ARC 거래에 대한 내 견해와 함께, Bison Insights에서 소개한 두 아이디어의 가치 평가에 어떤 시사점을 주는지 상세히 살펴보겠다. 두 회사 모두 내 시각에서는 매력적인 인수 대상이다.

면책고지: 이 글은 정보 및 교육 목적으로만 제공됩니다. 투자 권유가 아닙니다. 전문가와 상담하고 직접 실사를 진행하시기 바랍니다.

ARC 거래에 대한 내 견해

Shell이 최근 ARC Resources를 현금·주식 혼합 방식으로 부채 포함 약 C$220억에 인수한다고 발표했다. 이번 거래는 ARC의 4월 24일 종가 대비 27% 프리미엄을 반영하며, 주주 및 규제당국 승인을 조건으로 2026년 하반기 내 거래 종결이 예상된다.

ARC는 주로 천연가스 생산업체로, 2025년 생산량의 약 60%가 천연가스이며 나머지는 액체류다. 2026년 추정 생산량 및 현금흐름 기준으로 Shell의 거래가치는 유동 boe/d당 약 C$53,000, 2026년 예상 EV/DACF 현금흐름 배수 6.0x에 해당한다. ARC의 1P PV-10 가치는 약 C$145억으로, Shell은 ARC의 확인매장량 가치 대비 1.5배를 지불하는 셈이다.

이번 거래 지표는 인수 대상이 될 수 있는 인근 캐나다 E&P 업체들에 유망한 시사점을 던져준다. 여기에는 내가 Bison Insights에서 다룬 두 개의 캐나다 상류 생산업체가 포함된다. 이 두 회사에 해당 거래 지표를 적용하면 현재 주가 대비 상당한 상승여력이 도출된다.

아래에서 ARC 거래에 대한 내 견해와 함께, Bison Insights에서 소개한 두 아이디어의 가치 평가에 어떤 시사점을 주는지 상세히 살펴보겠다. 두 회사 모두 내 시각에서는 매력적인 인수 대상이다.

면책고지: 이 글은 정보 및 교육 목적으로만 제공됩니다. 투자 권유가 아닙니다. 전문가와 상담하고 직접 실사를 진행하시기 바랍니다.

ARC 거래에 대한 내 견해

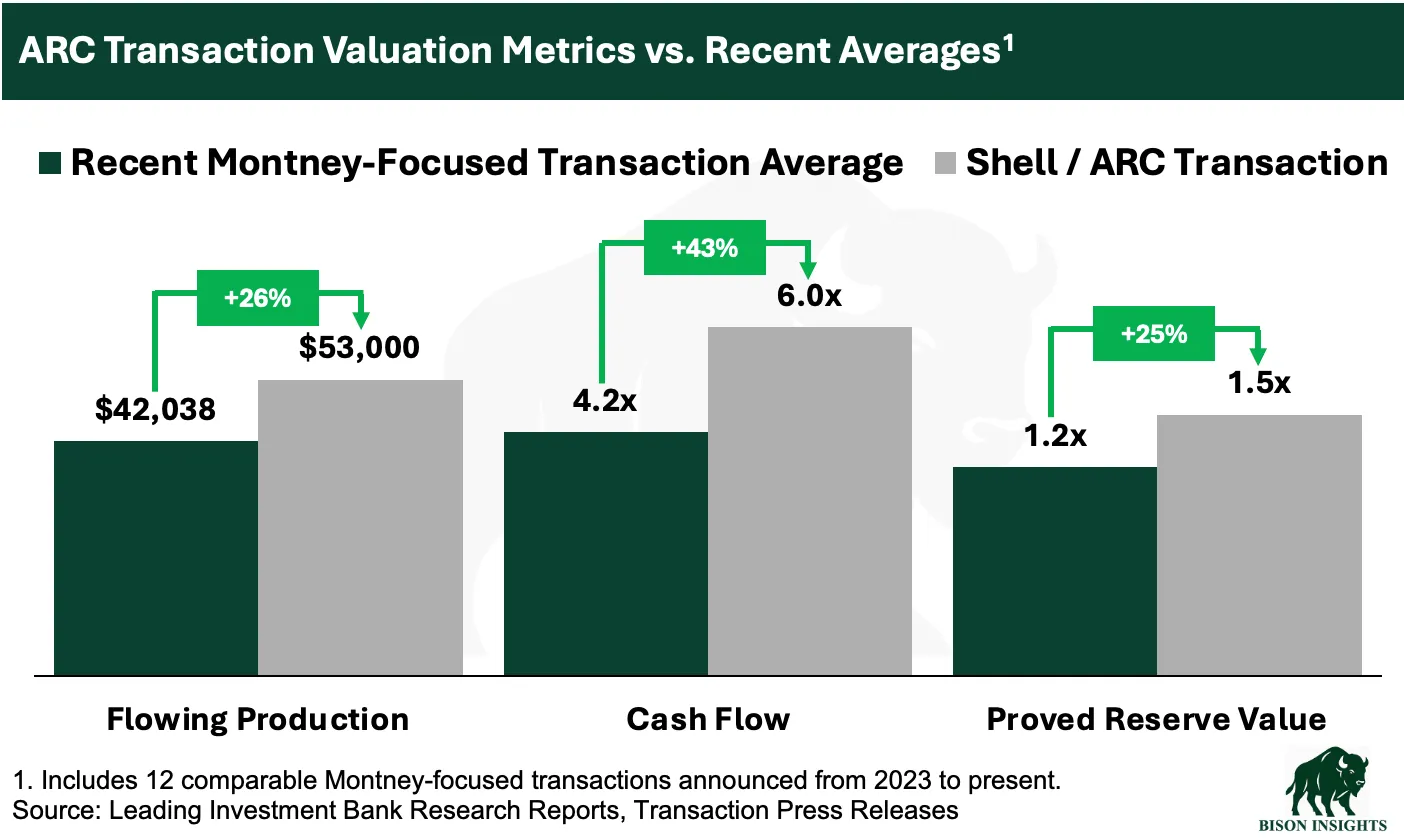

ARC 주주들은 상당한 프리미엄을 받는 셈이며, Shell은 전략적 자산 확보를 위해 높은 가격을 지불하고 있다. 이는 Shell의 전례와 일치한다. 최근 몬트니(Montney) 지역에 초점을 맞춘 다른 거래들과 비교하면, ARC 거래는 주요 지표 기준으로 더 높은 밸류에이션을 보인다. 즉, Shell이 다소 비싼 값을 치르고 있을 수 있다.

이번 딜은 시간이 지나면서 가치가 증가할 수도 있지만, 인수가 완전히 성과를 내려면 Shell의 자산 운영 개선과 LNG 수출 인프라 구축 성공이 필요하다.

Kakwa는 ARC의 최대 핵심 자산으로, 2025년 회사 전체 생산량의 약 절반을 차지한다. 고품질 몬트니 자산으로 보이며, ARC는 현재 생산 수준을 10년 이상 유지할 수 있는 자원이 있다고 밝히고 있다. 다만 최근 시추 결과가 저하되고 있다는 보고가 나오고 있다.

Attachie는 ARC의 또 다른 주요 자산으로, Kakwa와 달리 개발 초기 단계다. 최근 시추 결과는 기대 이하이며 예상보다 오일 비중이 낮다. ARC는 Attachie 최신 Upper Montney 패드 초기 생산량이 "가변적이고 기대 이하"라고 공시했으며, 개발 계획을 재검토하는 동안 2026년 Attachie 자산별 생산 가이던스를 철회했다.

(Attachie 사진 - ARC 웹사이트 제공)

이번 딜이 Shell에 주는 전략적 이점은 주로, Shell이 40% 지분을 보유한 LNG 캐나다 프로젝트와 캐나다 정부의 2030년대 초 LNG 수출 5,000만 톤(50 MMtpa) 목표를 위한 미래 LNG 프로젝트에 활용할 수 있는 가스 생산량이다. 또한 Shell은 거래 종결 후 1년 내에 연간 약 2억 5,000만 달러의 시너지를 기대하고 있다.

그러나 Bison Insights 관점에서 더 중요한 것은 밸류에이션 시사점이다. Shell/ARC 거래는 현금흐름 대비 6.0x, 유동 boe/d당 C$53,000 이상, 확인매장량 가치 대비 1.5x 수준이다. 이는 내가 Bison Insights에서 소개한 두 캐나다 생산업체 — Journey Energy와 Saturn Oil & Gas — 에 중요한 밸류에이션 시사점을 준다.

시사점 #1: Journey Energy

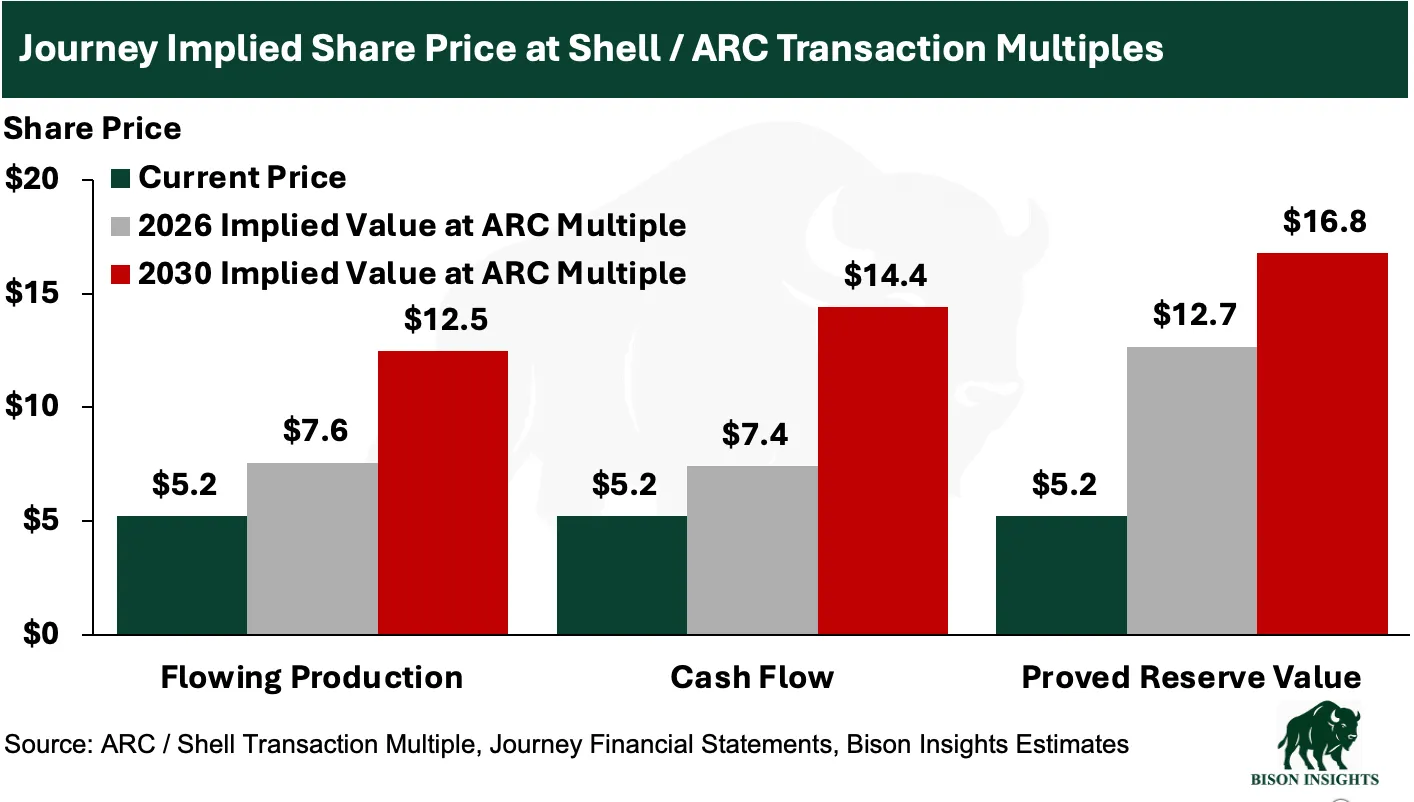

Journey는 내 시각에서 가스 비중이 높은 생산 구성과 앨버타 중심 자산 구조를 고려할 때 ARC와 가장 유사한 비교 대상이다.

Journey는 2025년 하루 판매량 11,261 boe/d를 기록했으며, 연간 생산량의 61%가 액체류다. 회사는 또한 조정 자금흐름(adjusted funds flow) C$7,100만을 창출했다.

Journey의 현재 생산량과 현금흐름은 Duvernay 증산분을 완전히 반영하지 못하고 있다. Duvernay 개발이 계획대로 진행된다면, Journey의 생산량은 2030년까지 거의 두 배가 되어 고-10,000대(boe/d)에 달할 수 있다. 이 성장은 Journey의 발전(power generation) 프로젝트가 기여를 시작하면서 회사 현금흐름도 증가시킬 것이다.

Journey의 현재 지표는 매력적인 성장 프로필로 인해 기업 가치를 과소평가하고 있을 가능성이 높다. 그러나 현재 생산량, 매장량 가치, 선물 곡선 기반 현금흐름만 적용해도 Shell/ARC 거래 지표를 통해 산출되는 Journey의 적정 주가는 현재보다 훨씬 높으며, Duvernay 개발 진행에 따른 미래 잠재 지표를 사용하면 더 큰 상승여력이 있다.

나는 이전에 Spartan Delta가 Journey의 논리적인 인수자라고 썼다. Spartan은 이미 Journey의 Duvernay 합작투자를 운영하고 있으므로, Journey를 인수하면 자산을 통합하는 동시에 Journey의 기반 생산량과 발전 자산도 추가할 수 있다. Spartan이 Journey보다 높은 밸류에이션으로 거래되고 있으므로, 큰 프리미엄을 지불하더라도 가치 증가적(accretive) 거래가 될 수 있다.

Shell/ARC 딜은 이러한 주장을 뒷받침한다. 전략적 매수자들이 Journey의 자산과 같은 것에 프리미엄 가격을 기꺼이 지불할 의사가 있음을 보여주기 때문이다. 이런 상황에서 Journey의 매장량 가치 대비 할인율은 현재 시장에서 점점 더 잘못 책정된 것처럼 보인다. 만약 Spartan Delta가 곧 Journey를 인수하지 않는다면, 지역 내 다른 기업들이 먼저 움직일 수도 있다.

시사점 #2: Saturn Oil & Gas

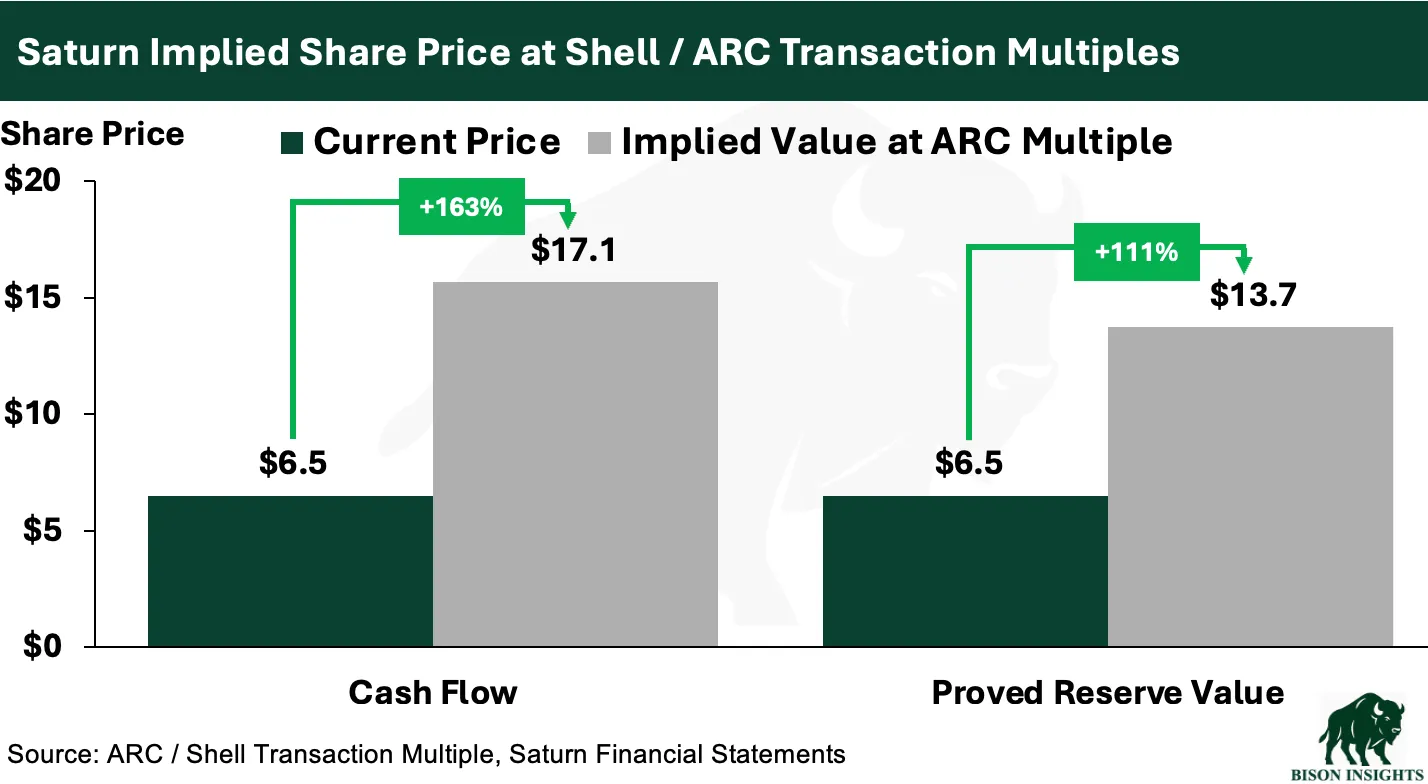

Saturn은 오일 비중이 높은 생산 구성과 앨버타가 아닌 인근 Saskatchewan에 자산 대부분이 위치해 있다는 점에서 직접적인 비교 대상이라고 보기는 어렵다. 그러나 현금흐름과 매장량 가치에 대한 시사점은 여전히 유효하다. Saturn은 Cardium 자산에서 앨버타 가스 익스포저도 가지고 있으며, 앞으로의 개발 옵셔널리티도 보유하고 있어, 처음 보이는 것보다 Shell/ARC 거래가 더 적절한 데이터 포인트가 된다.

Saturn의 2026년 예산은 하루 평균 생산량 39,000~41,000 boe/d를 목표로 하며, 오일 및 액체류 비중이 약 81%다. 현재 선물 가격이 유지된다면, 회사 가이던스에 따르면 올해 약 C$6억 5,000만의 현금흐름을 창출할 것으로 보인다.

2025년 말 기준으로 Saturn은 현재 선물가 대비 훨씬 낮은 가격을 사용하여 약 C$22억의 확인매장량 가치를 보고했으며, 현재 기업가치(EV)는 약 C$20억에 불과하다.

Saturn은 ARC에 비해 오일 비중이 훨씬 높아서 유동 boe 지표는 비교 적합성이 낮다. 현금흐름과 매장량 가치가 더 관련성 있는 시사점을 제공한다. Shell/ARC 거래 배수를 Saturn의 현금흐름과 확인매장량 가치에 적용하면 다음과 같은 주가가 도출된다:

Saturn의 레버리지는 주식 상승여력을 증폭시킨다. 부채는 고정되어 있기 때문에 기업가치의 증분은 주식으로 귀속되기 때문이다.

Shell/ARC 딜이 Saturn에 대한 완벽한 비교 지표는 아니지만, 정교한 매수자가 이 회사에 지불할 수 있는 가치에 대한 방향성 지표로는 여전히 유용하며, 두 지표 모두 현재보다 훨씬 높은 밸류에이션을 가리키고 있다.

Journey와 마찬가지로 Saturn도 자체 개발하거나 전략적 매수자에게 매력적일 수 있는 높은 수익률의 개발 프로젝트 재고를 대규모로 보유하고 있다.

최종 정리

중요한 핵심은 Shell/ARC 딜이 캐나다 석유·가스 자산 가치에 대한 유용한 데이터 포인트라는 것이다. 내 시각에서 ARC 주주들은 상당한 프리미엄을 받고 있으며, Shell은 자산에 높은 가격을 지불하고 있다. 딜은 시간이 지나면서 가치를 더할 수 있지만, 인수가 완전히 성과를 내려면 Shell이 자산 실행력을 개선하고 LNG 수출 인프라를 성공적으로 구축해야 한다. 그리고 이 지역에서 Shell의 역사적 실적은 인상적이지 않다.

Journey와 Saturn에 대해서는, ARC에 지불된 높은 밸류에이션이 정교한 매수자가 막대한 개발 상승여력을 가진 캐나다 생산 자산에 기꺼이 지불할 수 있는 금액의 방향성 지표를 제공한다. 그 내재 가치는 현재 두 회사의 주가보다 훨씬 높으며, 이는 Journey와 Saturn이 여전히 크게 저평가되어 있다는 견해를 추가적으로 뒷받침한다.