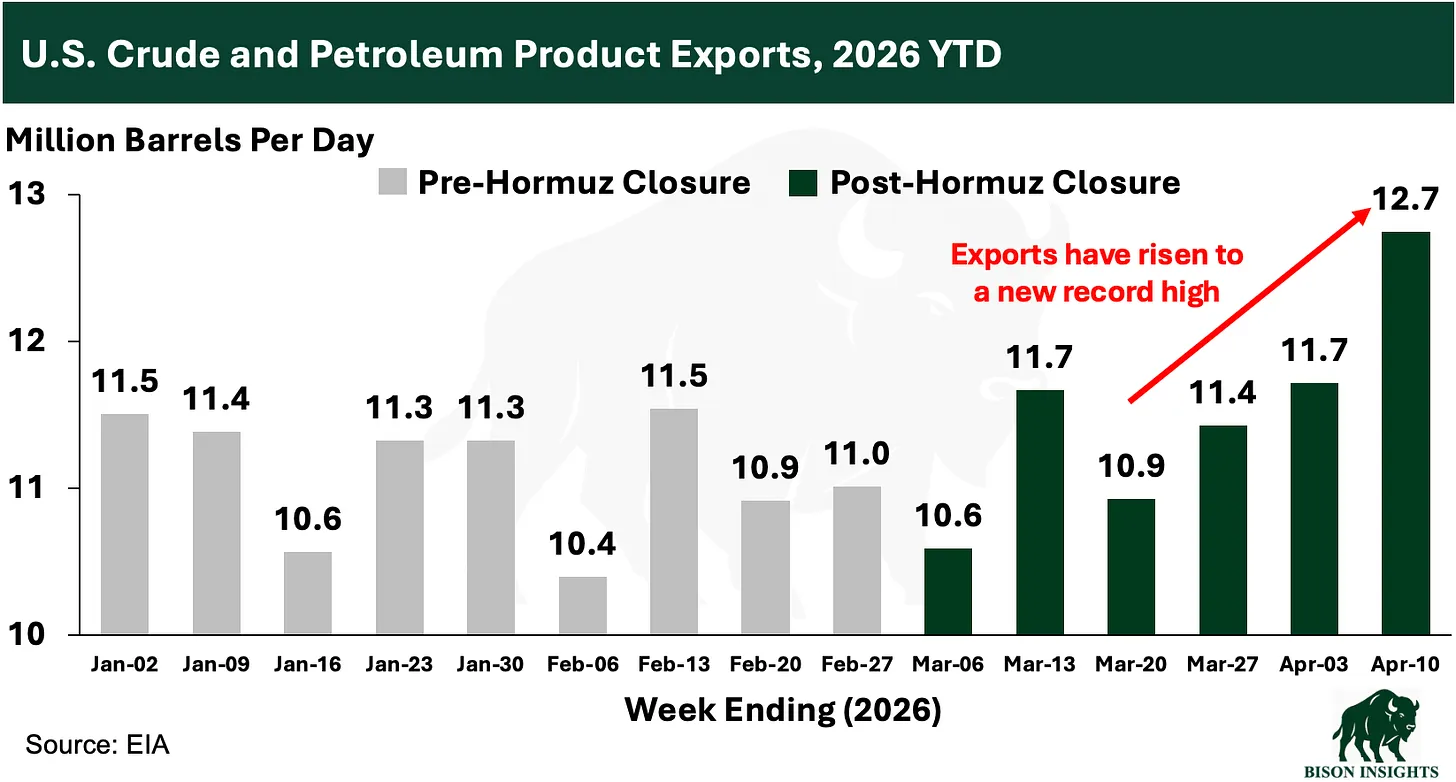

지난주, 미국은 하루 1,274만 4천 배럴의 원유 및 석유제품을 수출했다. 이는 EIA가 데이터를 집계하기 시작한 35년 이상의 기간 중 최고 주간 수출량이다.

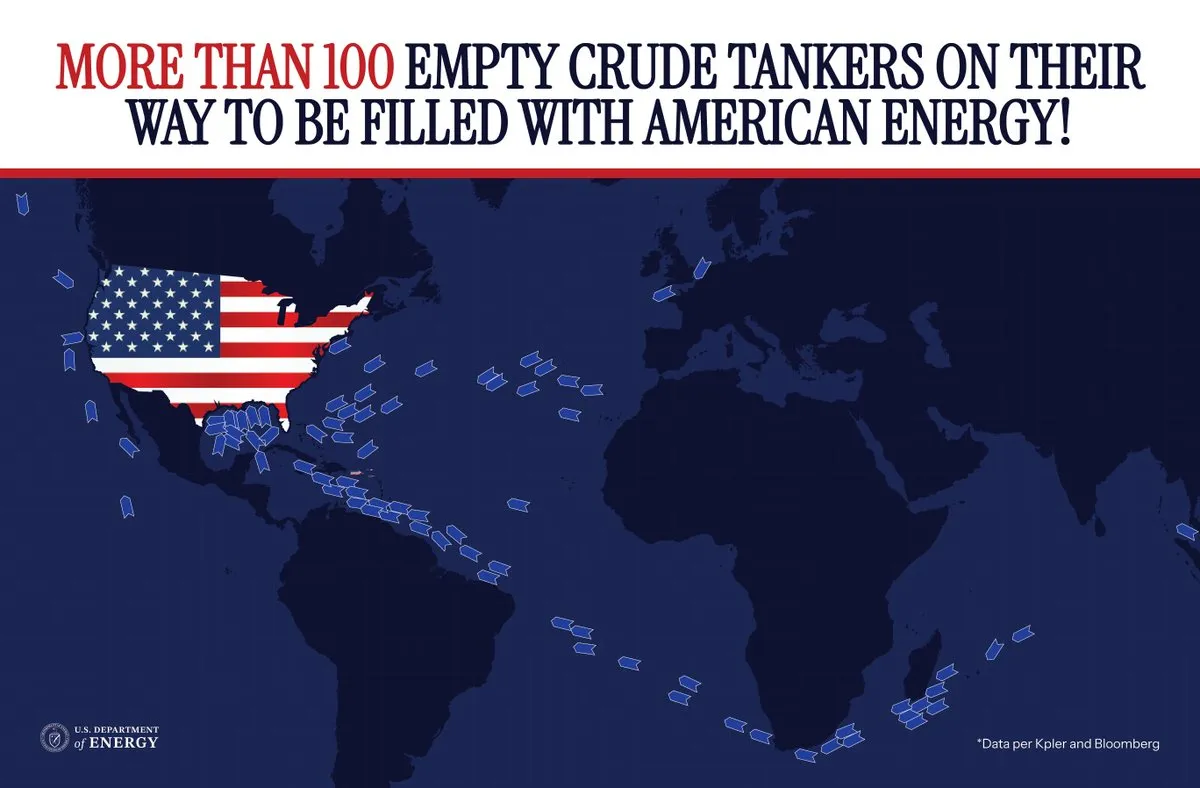

그리고 이것은 미국 수출 붐의 시작에 불과할 수도 있다. 역사상 최대 규모의 오일 마켓 공급 충격이 발생한 가운데, 현재 비정상적으로 많은 수의 유조선들이 원유를 싣기 위해 미국으로 향하고 있다는 보고가 잇따르고 있기 때문이다.

출처: 미국 에너지부

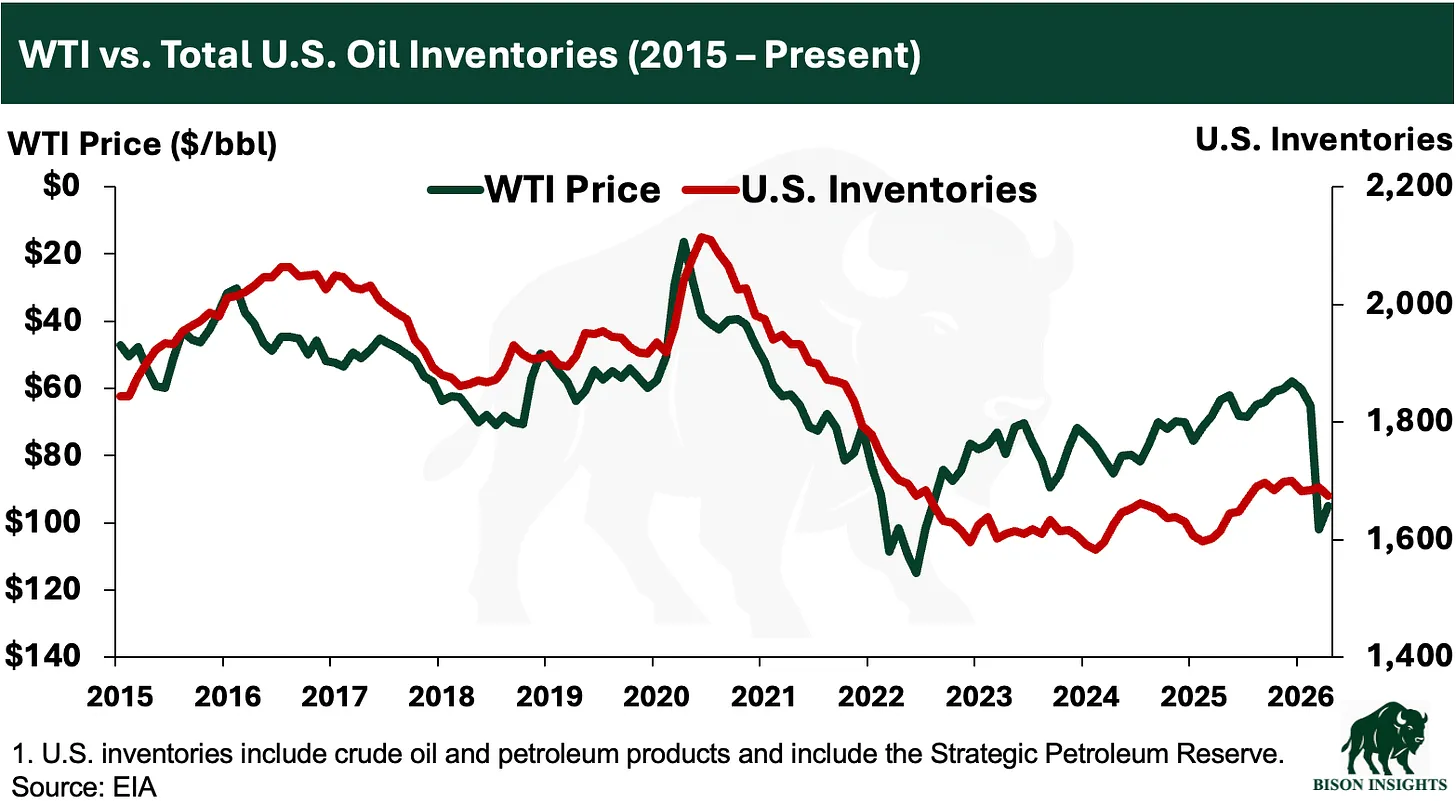

이러한 수출 급증의 즉각적인 결과는 미국 원유 및 제품 재고의 대규모 감소로, 이미 데이터에 나타나기 시작했다. 지난주 미국 총 재고는 1,310만 배럴 감소했는데, 이는 호르무즈 해협 봉쇄 이후 첫 번째 대규모 감소로, 육상 OECD 재고가 본격적으로 타이트해지기 시작했다는 초기 신호일 수 있다. 이 재고 감소가 중요한 이유는, 미국 재고 수준이 역사적으로 유가와 밀접하게 연동되어 왔기 때문이다.

수출이 계속 증가한다면 재고는 얼마나 빠르게 감소할 것인가? 만약 석유 재고가 급격히 감소한다면 유가에 어떤 영향을 미칠 것인가? 그리고 그것이 에너지 주식들에 어떤 의미를 가져다줄 것인가?

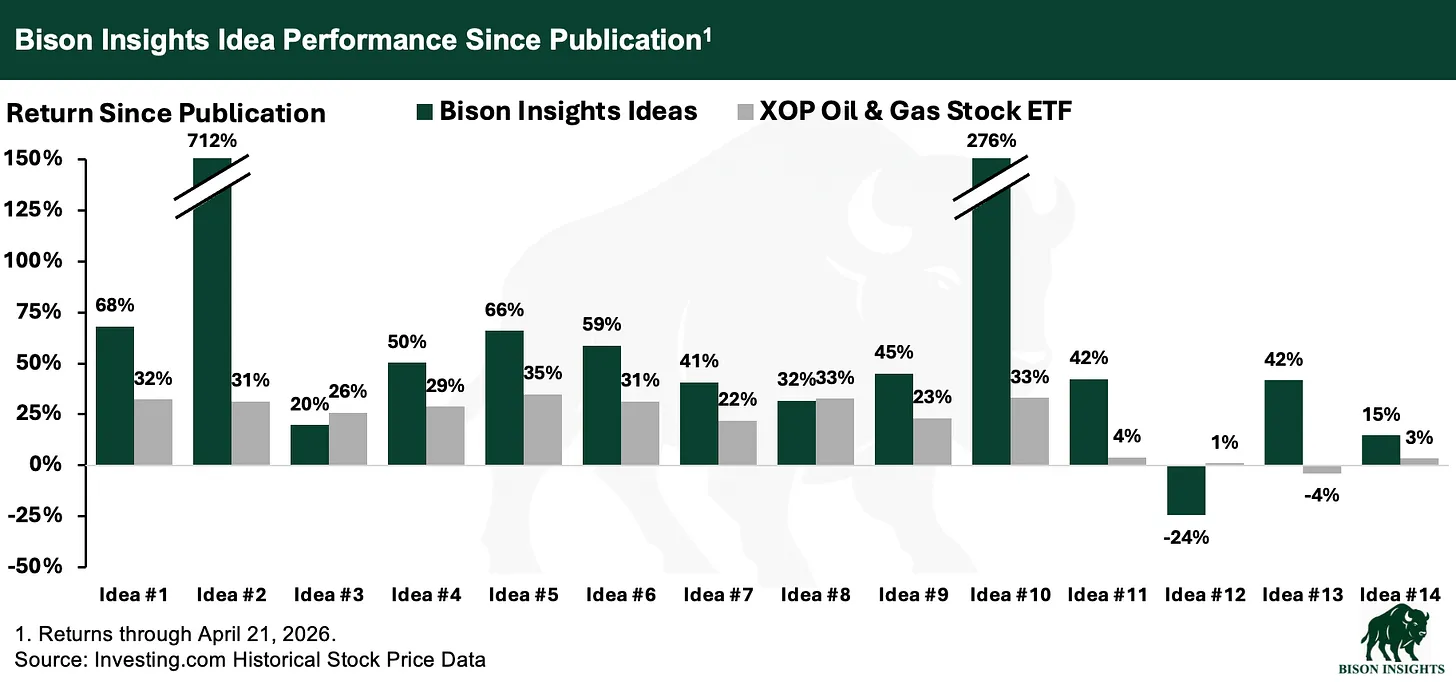

이 글에서는 이러한 석유 시장의 근본적인 질문들을 탐구한다. 그리고 에너지 주식, 특히 내가 Bison Insights에서 공유해온 투자 아이디어들에 대한 시사점을 짚어볼 것이다.

최근 조정에도 불구하고, 이 아이디어들은 절대 수익률 기준으로도, XOP 석유·가스 생산자 ETF 및 전체 주식 시장 대비로도 양호한 성과를 보여주고 있다.

면책 고지: 이 글은 정보 및 교육 목적으로만 작성되었습니다. 이는 매수·매도 권유 또는 투자 추천이 아닙니다. 전문가와 상담하고 자체적인 실사를 진행하시기 바랍니다. 과거 성과는 미래 결과를 보장하지 않습니다.

미국 원유 및 석유제품 수출의 증가

호르무즈 해협은 2월 28일부로 사실상 봉쇄되었지만, 미국의 원유 및 석유제품 수출이 실제로 증가하기 시작한 것은 불과 몇 주 전부터다.

이 시차가 발생하는 이유는, 글로벌 원유·석유제품 유조선들이 항로를 변경하는 데 통상 수 주가 소요되기 때문이다. 이는 봉쇄 발생 시점에 유조선 선단이 어디에 위치해 있느냐에 따라 달라진다. 이번 경우, 중동산 원유 공급이 차단된 이후에도 아시아와 유럽의 구매자들은 이미 선적되어 운송 중이던 물량을 처음에는 계속 받을 수 있었다.

그 물량들은 이제 모두 도착했고, 유조선들은 대부분 새 화물을 싣기 위해 미국 걸프 코스트로 빈 배로 귀환하고 있다. 이 전환이 이제 본격화되고 있으며, 호르무즈 해협이 계속 봉쇄 상태를 유지할 경우 미국의 수출량은 5월 말까지, 어쩌면 그 이후까지도 사상 최고 수준을 유지할 가능성이 높다. 대규모 재고 감소가 뒤따를 것이며, 지난주의 1,310만 배럴 감소는 앞으로 이어질 연속적인 대규모 감소의 첫 번째 신호탄일 수 있다.

미국 석유 재고 감소가 유가에 미치는 시사점

역사적으로 유가는 미국의 재고 수준과 밀접하게 연동되어 움직여왔다. 석유는 대체 가능한 상품(fungible)이기 때문에, 미국 재고는 글로벌 수급 균형의 유용한 대리 지표로 기능한다. 실제로 미국 재고 데이터는 많은 다른 재고 지표들보다 더 시의적절하고 신뢰할 수 있는 경우가 많다. 내가 지난주 분석한 OECD 재고와도 유사한 성격이다. 아래 산점도는 그 관계를 명확하게 보여준다.

재고는 현재 빠르게 감소하고 있지만, 아직 시장이 한 번도 경험하지 못한 수준까지 떨어진 것은 아니다. 이것이 일부 석유 시장 전문가들의 예상과 달리 유가가 아직 세 자릿수 영역으로 본격 진입하지 않은 이유를 부분적으로 설명해준다. 동시에, 시장은 미래를 내다보며 움직이고 석유 시장은 글로벌하다. 이것이 오늘 유가가 회귀선 위에서 거래되고 있는 이유다. 즉, 트레이더들은 앞으로 있을 미국 석유 재고 감소를 이미 선반영하고 있는 것이다.

4월 10일로 끝나는 주간에 미국 총 재고는 1,310만 배럴 감소하여 16억 7,500만 배럴로 내려왔다. 현재 미국 재고는 이미 16억 5,000만 배럴에 더 가까워졌을 것으로 추정된다. 오늘 당장 해협이 다시 열린다 해도, 현재 미국으로 향하는 선박들의 상당수는 항로를 완전히 재조정하기 전에 예정된 항해를 마칠 가능성이 높다. 이는 단기적으로도 미국 재고가 계속 감소할 것임을 의미한다. 그리고 해협이 계속 봉쇄 상태를 유지하는 한, 선박들이 본격적으로 도착하고 수출이 완전한 궤도에 오르면서 주간 감소 폭은 더욱 가속화될 것으로 본다.

동시에 미국의 원유 수입은 최근 몇 주간 감소했으며 앞으로 더 줄어들 수 있다. 통상적으로 걸프 코스트로 향하던 해상 운송 물량들이 유럽과 아시아로 빨려 들어가거나 공급 자체가 줄어들었기 때문이다. 간단히 말해, 미국은 더 많이 수출하면서 더 적게 수입하고 있고, 이것이 국내 재고 감소를 증폭시키고 있다.

위의 산점도는 현재 가격 형성을 설명하는 데 유용하지만, 재고가 최근 범위를 크게 하회할 경우 어떤 일이 벌어지는지는 보여주지 못한다. 아래 차트는 이 프레임워크를 재고 13억 배럴 수준까지 연장하여, 감소세가 지속될 경우 유가가 얼마나 더 상승할 수 있는지를 시각화한 것이다.

이 차트는 예측이 아닌 방향성 지표로 이해해야 한다. 하지만 미국의 높은 수출이 지속되고 수입이 계속 줄어든다면, 재고는 계속 빠르게 감소하며 시장을 역사적 가격 곡선의 더 높은 지점으로 밀어붙일 것이다.

어느 시점에 이르러 봉쇄가 지속되고 유가가 계속 오른다면, 수요 파괴(demand destruction)가 재고 감소 속도를 일부 상쇄할 것이다. 그러나 단기적으로 석유 수요는 비탄력적이며, 최근 실제 거래 사례는 시스템이 헤드라인 벤치마크 가격이 시사하는 것보다 훨씬 높은 실물 비용을 감당할 수 있음을 보여준다. 최근 스리랑카로 석유를 공급하는 데 드는 총비용이 배럴당 286달러에 달했다. 이는 현재 벤치마크 가격을 훨씬 초과하는 수준이다. 모든 구매자가 모든 물량에 대해 그 가격을 지불하지는 않겠지만, 이것은 실물 배럴이 부족해지면 구매자들이 공급 확보를 위해 스팟 가격을 크게 웃도는 금액을 지불할 수 있고 실제로 지불한다는 것을 실제 사례로 입증한 것이다.

에너지 주식에 대한 시사점

물론, 단기적으로 유가 상승은 내가 Bison Insights에서 써온 석유 생산 기업들, 특히 Saturn Oil & Gas, Journey Energy, Cenovus Energy, Unit Corp에 횡재 수익을 안겨주고 있다. 나는 지속적으로 높은 유가가 이들의 주식 가치에 어떤 영향을 미치는지에 대한 민감도 분석을 수행했으며, 그 내용은 여기서 확인할 수 있다. Saturn은 최근에 소개한 아이디어로, 유가 상승 시 Saturn이 얼마나 큰 업사이드를 누릴 수 있는지는 최근 공개된 투자 논거와 해당 글의 차트에서 확인할 수 있다.

시추 관련 주식들도 수혜를 누릴 가능성이 높다. 내가 최근 진행한 AKITA Drilling CEO 인터뷰에서도 이 점이 부각되었는데, 그는 6월까지 AKITA의 리그 가동률이 높아질 것으로 기대한다고 밝혔다. Ensign과 Total 역시 가동률 상승과 데이레이트 인상의 수혜를 받을 것으로 보인다.

다만, 나는 이 기업들에 장기적 관점으로 투자하고 있으며, 유가 급등에 베팅하는 단기 포지션을 취하는 것이 아니라는 점을 강조하고 싶다. 그렇기 때문에 이 동일한 역사적 재고-가격 관계 프레임워크가, 해협이 다시 열리고 물류 흐름이 정상화된 이후 장기적으로 유가가 어느 수준에서 안착할지 가늠하는 데도 유용하다는 점을 짚어두는 것이 중요하다.

시장은 현재 미국 재고가 약 15억 5,000만 배럴까지 감소하는 시나리오를 가격에 반영하고 있는 것으로 보인다. 이는 이미 미국으로 향하고 있는 선박들과 앞으로 예상되는 수출 주도 감소를 반영한 것이다. 분쟁 이전, 미국 재고는 주간 약 160만 배럴, 연간으로는 약 8,300만 배럴의 증가 추세를 보이고 있었다. 만약 수급 균형이 그 전쟁 이전 추세로 회귀한다면, 향후 2년에 걸쳐 재고가 약 16억~17억 배럴 수준으로 회복될 것임을 시사한다. 역사적 상관관계를 적용하면, 재고 16억 배럴에서는 배럴당 약 83달러, 17억 배럴에서는 약 73달러에 해당하며, 다른 조건이 동일하다면 장기 유가 범위는 70달러 중반에서 80달러 중반 수준임을 시사한다.

미국 셰일의 품질 저하와 분쟁 종료 후의 SPR 재비축 수요를 고려하면 이 추정치조차 보수적일 수 있으며, 향후 몇 년간 장기 균형 가격이 70달러 초반보다 80달러 중반에 더 가까울 수 있다. 어느 쪽이든, 이 수준은 E&P 기업과 시추 회사들에게 여전히 매우 매력적인 가격이다. 바로 그렇기 때문에 나는 해협의 최종 개방이 고통스러운 단기 조정을 유발할 수 있음에도 불구하고 — 실제로 지난 금요일 해협이 다시 열렸다는 보도가 잠시 나오면서 에너지 주식들이 급락한 것이 그 예다 — 장기적인 관점에서 이 주식들의 셋업은 여전히 매우 매력적이라고 생각한다. 글로벌 석유 재고가 계속 줄어드는 매일, 그리고 부채가 상환되고 자사주 매입이 진행되는 매일이, 이 주식들의 업사이드를 조금씩 더 키워가고 있다.

면책 고지: 나와 내가 자문하는 펀드들은 본 글에서 언급된 기업들의 주식 및 관련 증권을 보유하고 있으며, 별도 통보 없이 언제든지 매수 또는 매도할 수 있습니다. 수익 또는 정확성에 대한 어떠한 보장도 없습니다. 모든 투자 결정은 충분한 실사를 필요로 하며, 적절한 경우 전문가와 상담하시기 바랍니다. 나는 여러분의 투자 자문가가 아니며, 이 글은 일반적인 정보 및 교육 목적으로 작성된 것이지 개인화된 투자 조언이 아닙니다. Bison Insights는 개인화된 투자 조언을 제공하거나 제공할 수 없습니다. 과거 성과가 반드시 반복된다는 보장은 없습니다. 여기서 표현된 견해는 전적으로 나 개인의 것이며, 다른 어떤 개인이나 조직의 의견, 전략 또는 입장을 반드시 대변하지는 않습니다.